Volgende domino valt in Brazilië-VS parallel

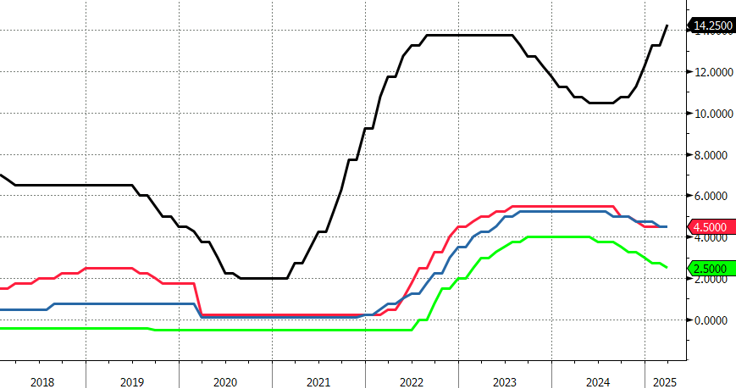

Trouwe lezers kennen ondertussen ons zwak voor het reilen en zeilen binnen de Braziliaanse centrale bank (BCB). Ze is willens nillens verzeild geraakt in een tweede ronde in de inflatiestrijd. Vorige week sneuvelde de Covid-rentepiek (13.75%) na een nieuwe renteverhoging met 100 basispunten tot 14.25%. De BCB belooft volgende maand nog meer actie, wat haar beleidsrente tot het hoogste niveau zal brengen sinds 2006.

De korte samenvatting: de BCB was er als de kippen bij om haar monetair beleid te verstrakken tijdens de inflatie-opstoot in 2021-2022: van 2% tot 13.75%. Braziliaanse inflatie piekte rond 12% j/j en was nadien goed op weg naar de 3% (+-1.5ppt) inflatiedoelstelling. Maar het disinflatieproces stokte. Sinds midden 2023 schommelt ze tussen 4% en 5%. Eén van de breekpunten kwam uit politieke hoek: de herverkiezing van Lula Da Silva. Want die zorgde voor een nieuwe, expansieve, budgettaire wind in Brasilia. De Braziliaanse groei vertraagde weliswaar van de forse post-Covid heropflakkering, maar had die steun in se niet nodig. Het vooruitzicht op hogere begrotingstekorten werkte onder meer via een zwakkere munt in op inflatieverwachtingen. Consumenten, bedrijven en markten verloren met andere woorden het vertrouwen in prijsstabiliteit (op langere termijn) zoals gedefinieerd door de BCB. De centrale bank eindigde haar rentecyclus lager al relatief snel (10.50%) en stuurde aan op een pauze om de impact van het binnenlandse fiscale beleid af te wachten. Die pauze veranderde dan weer snel in een nieuwe rentecyclus hoger die de BCB dwingt om 5%-inflatie en vooral hogere inflatieverwachtingen te bekampen met hogere beleidsrentes dan ten tijde van de Covid-inflatiepiek.

De gelijkenissen met de reactiefuncties van bijvoorbeeld de Fed en de ECB zijn groot. De Amerikaanse centrale bank bevestigde vorige week de (lange) pauze. Voor de Europese centrale bank zetten we na een tactische renteverlaging in april (2.25%) in op een zelfde scenario. In de VS viel recent een volgende domino: in consumentenquêtes nemen inflatieverwachtingen een vlucht. Niet enkel op korte termijn, gelinkt aan het binnenlandse tarievenverhaal, maar ook op lange termijn wat een blijvend, negatieve impact van de beleidsmix suggereert. Inflatieverwachtingen volgens de peiling van de universiteit van Michigan stegen bijvoorbeeld op looptijd van 1j van 2.6% in november tot 4.9% in maart (Covid-piek: 5.4% in april 2022). Op lange termijn (5j-10j) liepen ze op van 3.2% tot 3.9%, het hoogste niveau sinds 1993! Om de stijging nog meer in context te plaatsen, schommelde de indicator sinds begin 2000 op de spreekwoordelijke uitzondering na tussen 2.5% en 3%. De bevraagde consumenten behielden al die tijd het vertrouwen dat prijsstabiliteit ondanks eender welke crisis/volatiliteit op termijn gegarandeerd bleef. Geloofwaardigheid is en blijft het hoogste goed van een centrale bankier. In dat kader vuurde Chicago Fed Goolsbee een eerste waarschuwing af. Vertaalt de verontrustende dynamiek in de consumentenenquêtes zich in hogere inflatieverwachtingen in marktparameters (in se verdere stijging van de lange Amerikaanse rentes), dan zal de Fed ingrijpen. Ondanks alle andere (economische) omstandigheden. Een eerste mogelijke brandversneller komt morgen al. Dan geeft de Amerikaanse begrotingswaakhond een update van het traject van publieke financiën de volgende 30 jaar. Moody’s waarschuwde gisteren al voor een structurele achteruitgang die tot het verlies van de AAA-kredietrating (negatieve outlook sinds november 2023) kan/zal leiden.

Mathias Van der Jeugt, KBC Marktenzaal

Beleidsrente Brazilië (zwart), VS (rood), VK (blauw) en EMU (groen)