Leegloop én zaaiseizoen Brusselse beurs?

Winst- en verliesrekeningen leverden vorig kwartaal weinig op om de rode draad doorheen het Belgische cijferseizoen te ontwaren. De balansen deden dat wel, want strikte kostenbeheersing en doorgedreven efficiëntieverbeteringen zorgden voor een verdere vervetting van de bedrijfsbalansen. Problematisch is dat niet, maar het creëert een substantieel risico.

Cash is king... and a drag

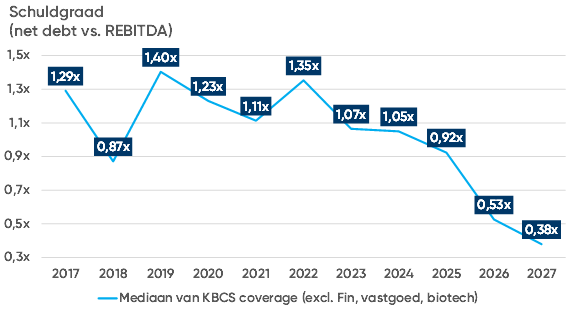

Belgische beursgenoteerde bedrijven harken via stevig hogere kasstroomrendementen almaar meer (overtollige) cash bij elkaar. “Cash is king”, maar ook een “valuation drag”, want een téveel werkt negatief in op de waardering. Ondertussen droogden sexy Amerikaanse techbedrijven de liquiditeit in Brussel uit, wat de verkoopdruk bij de al weinig liquide Belgische kleine en middelgrote bedrijven nog wat meer aanjoeg, met bodemprijzen en historisch lage waarderingen over het hele koersenbord tot gevolg. Operationeel is er echter amper een vuiltje aan de lucht: de generatie van vrije kasstromen steeg bij de door KBCS opgevolgde bedrijven (excl. financials, biotech en vastgoed) in 2024 van 3,5% tot 4,9% van de omzet. In 2025 en 2027 kan dat cijfer bij ongewijzigd investeringsbeleid stijgen tot 5,4% en 8,1%, waardoor de mediaan schuldratio (nettoschuld tov REBITDA) instortte van 1,35x in 2022 tot 1,05x in 2024, met een verdere terugval tot mogelijk amper 0,38x in 2027. Kaskoeien, heet dat!

Het stond (en staat) buiten kijf dat deze toxische cocktailparty externe (Private Equity en industriële partijen) en interne (familie-eigenaars) overnemers zou lokken. En kijk, zo geschiedde… In februari lanceerde Coucke & Co een overnamebod om Smartphoto van de beurs te plukken. De 46% premie zet de biedprijs op het niveau van juli 2024. Vorige week lanceerde de familie De Nolf een overnamebod op alle aandelen van Roularta, met groen licht van West Investment Holding (3,75%). Een premie van 24,5% zet de biedprijs van 15,5 euro per aandeel op het niveau van augustus 2023. Vorig jaar al wilde Exmar zichzelf van het koersenbord wegplukken, maar moest recent overgaan tot een herexamen. Net buiten de landsgrenzen verloste techholding Prosus Just Eat Takeaway van zijn beurslijden, aan een biedprijs vergelijkbaar met de koers in augustus 2023. Maar ook sluipende overnames eisen hun tol. Zo eet Tessenderlo Chemie zichzelf al jarenlang stelselmatig weg van de beurs, krikte het conservatieve Ackermans & van Haaren het belang in Sipef alweer een beetje op en controleert BNP Paribas ondertussen 15,07% van Ageas.

Waarderingskloof, liquiditeit, meerwaarden

De Tijd berekende dat er in 2008 167 bedrijven op Euronext Brussel noteerden, wat terugviel tot 122 per einde 2022. Zonder compenserend vers beursbloed, wat falingen in de opgroeiende biopharmasector en delistings schommelt dat cijfer vandaag niet gek ver boven 100 stuks. Centraal staat een opdrogende liquiditeit, afkalvende waardering en een regelgevend kader dat bedrijven van waardecreator tot kaskoe promoveerde, met inbegrip van alle beleggers. Tel daarbij nog hoge kosten voor een notering en erg strikte transparantieplichten. En dan is er nog de regeringsbeslissing om een meerwaardebelasting in te voeren. Over oorzaak en aanleiding valt te twisten, maar zo’n onding riskeert op zijn minst om bestaande exit-intenties te versnellen.

Ondernemers, investeer!

Is Euronext Brussel gedoemd? Nee, zeker niet. Zo ontrolde Energy Vision net beursplannen. Maar de échte verdedigingslinie van het ecosysteem van Euronext Brussel bestaat uit het aan het werk zetten van uitdijende cashvoorraden op de balansen. Er wordt té weinig geïnvesteerd, al is dat natuurlijk makkelijk gezegd temidden een geopolitiek, tarifair en innovatief technologisch mijnenveld. Niettemin is en blijft de beste verdediging de aanval. Bedrijven hebben de “leegloop” van Brussel dus deels zélf in handen. Dat, en een hernieuwde versie van de Wet Cooreman-Declercq die de economische participatie en meerwaardecreatie moet stimuleren. Werk aan de winkel, én hoog tijd om te zaaien.

Tom Simonts, Senior Financial Economist KBC Groep

Historische lage schuldgraad op Euronext Brussel