Ontdooit de Chinese economie?

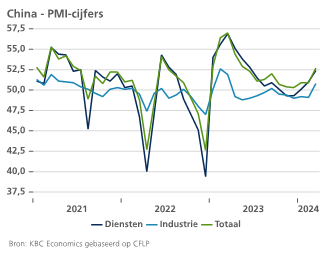

De laatste PMI-cijfers voor de Chinese economie waren onverwacht positief. Voor de gehele economie, diensten en industrie, steeg de index van 50,9 naar 52,7. Die bleef daarmee stevig boven de drempelwaarde van 50 die een expansie aangeeft. Hoewel de stijging in de eerste plaats werd gedreven door verbeterende vooruitzichten in de dienstensector, was het toch vooral de industrie die verraste. De PMI van de verwerkende nijverheid steeg voor het eerst sinds midden verleden jaar uit boven de 50. Een belangrijk, eerste en fragiel teken van een mogelijk herstel.

Focus op de industrie

Er wordt immers met grote hoop uitgekeken naar het (mogelijke) herstel van de industriële activiteit, en dan in de eerste plaats door de Chinezen zelf. Meer dan ooit zetten zij in op de industrie om de economische groei te ondersteunen. Nu de Chinese autoriteiten voet bij stuk houden in hun gevecht tegen de vastgoedbubbel en de extreme schuldposities van (de meeste) lokale overheden, blijft er van de oorspronkelijke groeimotoren van de Chinese economie – vastgoed- en infrastructuurinvesteringen - weinig over. Ook de consumptiegedreven groei – het motto van de afgelopen jaren – kreeg een stevige knauw. Een uitbreidende vastgoedcrisis en willekeurige lockdownmaatregelen hebben een stevige deuk gezet in het consumentenvertrouwen, met overdreven voorzorgsparen als gevolg.

Op zoek naar ‘vraag’

Vandaar ook dat de Chinese autoriteiten het geweer nu van schouder veranderen. Hoewel ze vasthouden aan het 5% groeidoel voor 2024, zetten ze meer in op een structurele transformatie in de industrie richting hoogtechnologische sectoren. Een transformatie die de Chinese (centrale) overheid ondersteunt met een gul industriebeleid. Het Center for Strategic and International Studies raamt die steun op meer dan 1,7% bbp, wat in vergelijking met bijvoorbeeld de VS (0,4% bbp) bijzonder veel is.

Die pivot van Chinees groeibeleid houdt echter ook grote risico’s in. Om te vermijden dat dit nieuwe industriële beleid verzandt in oplopende voorraden, moet voldoende vraag ‘gevonden’ worden. En daar wringt mogelijk het schoentje. Voorlopig blijft de interne vraag slepen als gevolg van een hardnekkig zwak consumentenvertrouwen. De Chinese consument blijft buitensporig sparen.

Een uitweg is de buitenlandse vraag. Maar ook hier blijft het een gok om te rekenen op een structurele ondersteuning van de Chinese industriële transformatie. In een tijdperk waar overheden overal ter wereld beducht zijn voor het verlies van de binnenlandse industrie – en al zeker de hoogtechnologische – en niet terugschrikken om het wapen van protectionisme opnieuw boven te halen, is een exportgericht industriebeleid niet de meest zekere weg.

Een stijgende Chinese PMI-index wordt dus niet alleen verwelkomd in China, maar ook met argwaan bekeken op andere continenten.

Hans Dewachter, KBC Group Chief Economist

China – PMI-cijfers