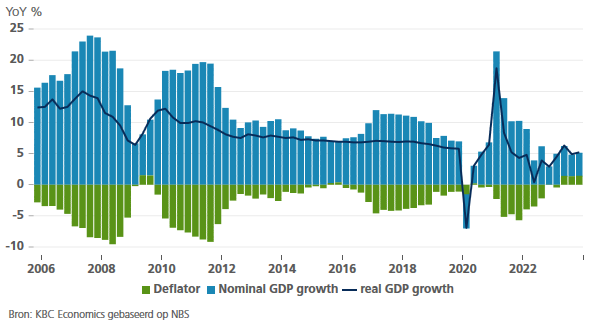

China’s bbp behaalt (lage) groeidoelstelling

Het succes van de Chinese regering bij het halen van haar groeidoelstelling voor 2023 klinkt een beetje hol. De doelstelling van 5% werd nooit als ambitieus gezien omdat de basiseffecten van een bijzonder zwak 2022 de groei in 2023 hadden moeten stimuleren naarmate de economie weer open ging en herstelde. Bovendien verbergt het reële bbp-cijfer een nog zwakkere nominale bbp-groei omwille van een negatieve deflator. Deflatie kan het reële bbp sterker doen lijken dan het is, maar het is zeker geen teken van een gezonde economie. Vooruitkijkend naar 2024 is er nog geen officiële doelstelling, maar het handhaven van een BBP-groei van 5% zal een veel grotere uitdaging worden, vooral als de regering haar beleidsaanpak niet kan of wil bijstellen.

We benadrukten al verschillende keren dat Chinese beleidsmakers zich moeten richten op het stimuleren van de consumptie om de groei weer op het goede spoor te krijgen. De besparingen van huishoudens liggen veel hoger dan in andere grote economieën en ruim boven de trend van vóór de pandemie (zie: Achter China's positieve groeiverrassing schuilt nog altijd een balansrecessie - KBC Bank & Verzekering). Er spelen al lang structurele factoren mee (bv. demografie en een zwak sociaal vangnet), maar de crisis in de vastgoedsector helpt zeker niet om de huishoudens in China met hun hoge schuldenlast aan het uitgeven te krijgen. Veel huishoudens hebben hun vermogen vastgezet in vastgoedactiva en het is geen verrassing dat het consumentenvertrouwen sinds begin 2022 in het slop zit. De investeringen in onroerend goed daalden in 2023 zelfs met 9,6%.

Er zijn ook steeds meer tekenen dat de problemen in de vastgoedsector overslaan naar de bredere economie, met nieuws dat Zhongzhi, een belangrijke speler in China's schaduwbanksector, het faillissement heeft aangevraagd en dat de overheid steun heeft verleend aan regionale banken. Het is echter niet alleen de directe blootstelling aan de vastgoedsector die op de financiële sector weegt. De nettorentemarges van banken daalden tot 1,73% in het derde kwartaal van 2023, omdat beleidsmakers de afgelopen twee jaar een reeks marginale renteverlagingen hebben doorgevoerd in een poging om de economie te ondersteunen. Tegelijkertijd blijft de vraag naar krediet echter zwak, waarbij de totale sociale financiering (een indicatie voor kredietgroei) vooral werd ondersteund door de toegenomen uitgifte van staatsobligaties in 2023.

Dat is waarschijnlijk een van de redenen waarom de PBOC deze maand afzag van een extra verlaging en het tarief van een belangrijke ontleningsrente op 2,5% liet staan. Als er toch extra verlagingen komen, zullen deze waarschijnlijk weer marginaal zijn (bijvoorbeeld met 10 basispunten tot 2,4%) en waarschijnlijk niet veel doen om de economie te stimuleren. In plaats daarvan moet de overheid meer gerichte begrotingsuitgaven doen om huishoudens en de particuliere sector te ondersteunen, wat we hopelijk begin dit jaar zullen zien.

De bbp-deflator is al drie kwartalen negatief, wat een zeer zwakke nominale bbp-groei verbergt