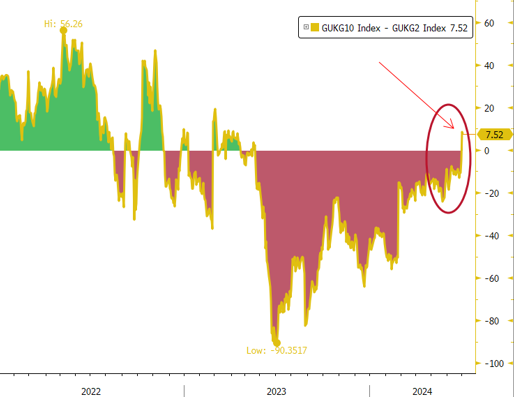

Op weg naar een ‘normale’ rentecurve…?

Een symbolisch maar sprekend detail in het licht van de recente ontwikkelingen op de obligatiemarkten. De Britse rentecurve (10-j minus 2-j) is niet langer invers. Op de spreekwoordelijke uitzondering na was het van de begrotingscrisis in het najaar van 2022 (Truss-Kwarteng) geleden dat het VK een ‘normale’, oplopende rentecurve kende. De beweging wordt vooral gedreven door een stevige remonte van de lange rentes. Daarin staat het VK niet alleen, maar de aanloop naar de parlementsverkiezingen donderdag zorgt ervoor dat de Britse obligatiemarkt vlot haar wagonnetje aanpikt bij een bredere beweging.

Even kort naar die verkiezingen: de onverwacht snelle aankondiging van door premier Sunak verraste mogelijk ook zijn socialistische opponent Starmer waardoor de communicatie over de toekomstige fiscale beleidskoers nog niet helemaal op punt stond. Zoals in veel westerse landen is de nieuwe regering opgezadeld met een post-corona fiscale erfenis. De Britse economie groeide vorig jaar amper (0.1%) en voor dit jaar wordt slechts beperkt beterschap verwacht (KBC: 0.5%). Labour wil dan ook alles inzetten op sterkere groei onder meer via investeringen. Recent liet Labour-leider Starmer een groeidoelstelling/ideaal van op termijn 2.5% vallen. Die versnelling moet er wel komen tegen de achtergrond van een begrotingstekort van meer dan 5% van het BBP en een overheidsschuld van net geen 100% van het BBP. Zoals veel politici hoopt Starmer dat een vicieuze dynamiek van positieve groei al te moeilijke fiscale keuzes voorkomt, maar de kans dat dit lukt is klein. De markt concludeert, waarschijnlijk terecht, dat groei prioritair zal blijven op fiscale discipline. De fiscale risicopremie op het lange eind van de curve neemt toe. De Britse 10-j rente steeg de voorbije 2 weken met ongeveer 25 bpn.

Een gelijkaardige beweging zien we ook buiten het VK. De Amerikaanse 10-j rente tekende over dezelfde periode een zelfde stijging op. Dit in een context van weinig overtuigende economische cijfers en voorzichtige indicaties van een verdere afkoeling van de inflatie. Het debat tussen Trump en Biden was een katalysator. Voor geen van beide was fiscale orthodoxie een prioriteit, maar na de belabberde prestatie van president Biden beseft de markt dat het risico op een voluntaristisch fiscaal beleid na 5 november aanzienlijk toeneemt. Over de Europese fiscale risicopremie naar aanleiding van de Europese en Franse verkiezingen hadden we het hier eerder al. Een bijkomende illustratie: ook de 10-j rente van ‘veilige haven’ Duitsland noteert ongeveer 25 bpn hoger dan 2 weken geleden.

De combinatie van centrale banken die iets minder druk voelen om de inflatie verder terug te dringen en een hogere vergoeding voor risico’s verbonden aan een groei-ondersteunend (fiscaal en monetair) beleid suggereert dat de periode van een inverse rentecurve mogelijk op zijn laatste benen loopt. De rentecurve kan steiler worden. In de mate dat die beweging vooral gedreven wordt door hogere risicopremies op langere looptijden blijft de vraag zo’n normalisatie goed nieuws is voor o.a. het globale marktsentiment.

Verschil 10-j/2-j rente VK opnieuw positief: een trendsetter?