Macron stevig in koppositie

De Franse presidentsverkiezingen stevenen af op een storm in een glas water. Op 3 april gaan de Fransen naar de stembus voor een eerste ronde, waarbij een ‘triage’ van presidentskandidaten wordt gemaakt. In de tweede ronde op 24 april vechten de twee weerhouden kandidaten dan uit wie de komende vijf jaren (vanaf mei 2022) het Elysée zal betrekken.

In tegenstelling tot vele voorgaande campagnes deemstert de spanning weg nog voor de kiescampagne goed en wel van start is gegaan. Aan kandidaten nochtans geen gebrek. Van de extreemrechtse publicist Eric Zemmour over Valérie Pécresse (van Les Républicains) tot het hopeloos verdeelde linkse kamp met o.a. Mélenchon, Hidalgo of Jadot. Allemaal doen ze een gooi naar het hoogste ambt in Frankrijk.

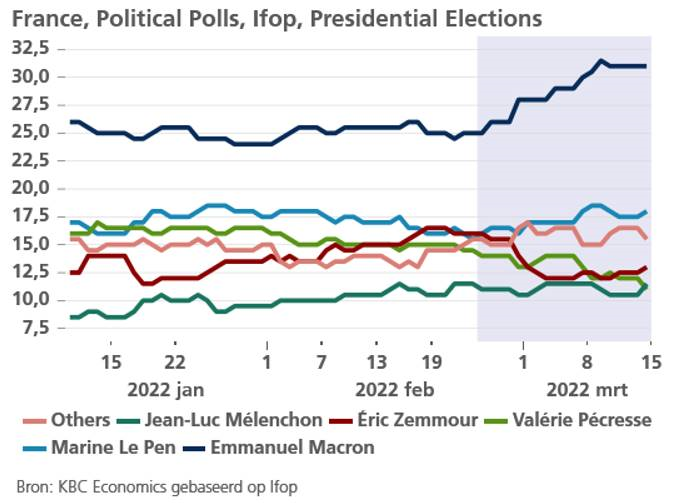

Of die plannen voor één van hen ook realiteit worden, blijft ondanks intense verkiezingscampagnes hoogst onzeker. Het verkiezingsmodel van The Economist geeft zittend president Macron 99% (perfectie bestaat immers niet) kans om de eerste ronde te overleven en 97% kans om in de tweede ronde opnieuw als president verkozen te worden. Ook recente polls wijzen in die richting. Zo zou volgens de Ifop-Fiducial poll (zie figuur) meer dan 30% van de kiezers op Macron stemmen (en 20% op Le Pen), terwijl volgens gelijkaardige polls zowel Le Pen als Pécresse het zouden afleggen in een tweede-ronde confrontatie met Macron.

Stabiliteitsbonus

Dat de Franse president dergelijke voorsprong uitbouwt in deze woelige tijden is niet zo verwonderlijk. De covid-pandemie verdwijnt juist op tijd (tijdelijk?) uit het straat- en persbeeld en een actief interventionistisch (schuldgefinancierd?) beleid schermt de Fransen voor een deel af van de verwoestende (energie-)inflatie die de meeste Europese landen treft. Voldoende redenen voor de Franse kiezer om een vertrouwensstem aan Macron toe te kennen. Bovendien zorgen onzekere tijden meestal ook voor het ‘verzamelen achter de vlag’ en een stabiliteitsbonus voor de zittende leider – een bonus die Macron, ook door een zeer zichtbare aanwezigheid op de internationale politieke scene, duidelijk aan het verzilveren is. Sinds de Russische invasie won de zittende president om en bij de zes procentpunten kiezers bij (ten koste van Zemmour en Pécresse), wat hem voorlopig onbereikbaar maakt voor de concurrentie.

Beleid

Welk economisch en financieel programma men koopt met een Macron-stem blijft wel nog enigszins onduidelijk. Een volledig economisch programma werd nog niet gepubliceerd. Maar in zijn brief aan de Fransen licht hij alvast een deel van de sluier op: langer werken, minder belastingen op arbeid en productie en meer investeringen in niet-fossiele (inclusief nucleaire) energie en meer investeringen in onderzoek. De kans dat dit allemaal binnen de 3%-begrotingsnorm wordt uitgevoerd, is twijfelachtig. Bovendien zal dat ook afhangen van de parlementsverkiezingen in juni.

Hans Dewachter, KBC Group Chief Economist