Klap maar geen doodsteek voor herstel

De Russische invasie in Oekraïne doet de vraag rijzen wat de gevolgen zijn voor de Belgische economie. De gebeurtenissen op het terrein evolueren snel en de onzekerheid over wat nog te wachten staat is groot. Daarom is het te vroeg om een geactualiseerde prognose voor de bbp-groei en inflatie in België naar voren te schuiven. We zullen dit eind volgende week doen in de maart-editie van onze vooruitzichten-publicatie. Toch kunnen we al enkele ruwe inzichten oplijsten.

Het grootste directe risico betreft een verdere stijging van de energieprijzen. Het is al gebleken dat de inflatie in België daar meer dan in andere Europese landen gevoelig voor is. De indexatie beschermt de koopkracht, maar voor sommige gezinnen kan de dure energie toch op hun consumptie wegen. Dat komt mee doordat het energieverbruik van Belgische gezinnen hoog is. Indien het conflict aanhoudt, kan dit bovendien het vertrouwen aantasten en zo zorgen voor meer voorzorgsparen en minder bestedingen. Voor bedrijven wegen hogere lonen, aangevuurd door hoge inflatie en indexatie, op de concurrentiekracht. Hun aangetaste vertrouwen kan leiden tot uit- of afstel van investeringen.

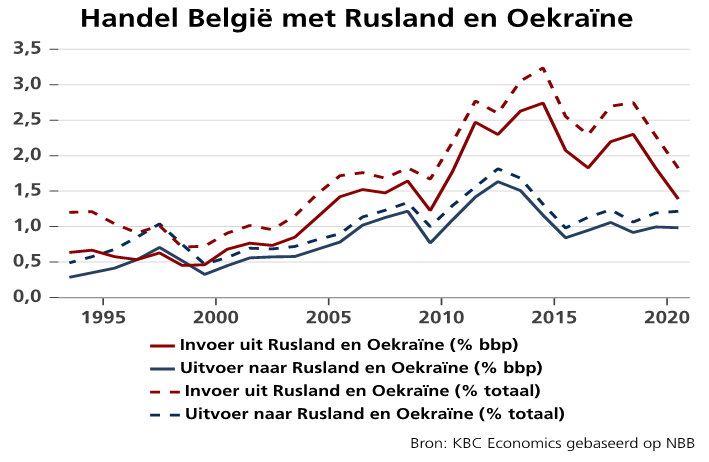

Minder impact is er op de uitvoer. Het gewicht van Rusland en Oekraïne in de Belgische uitvoer is met 1,2% klein en lager dan dat in de eurozone (2,0%). Mogelijk zijn er wel bijkomende indirecte uitvoereffecten, via de impact die onze handelspartners ondervinden. Doordat ook een stuk van de Belgische invoer uit Rusland en Oekraïne wegvalt, blijft de impact die de crisis via de netto-uitvoer op de bbp-groei zal hebben gering. Dat neemt niet weg dat sommige sectoren meer gevolgen ondervinden. Aan de uitvoerkant is de sector van ‘machines, toestellen en elektrotechnisch materieel’ het gevoeligst voor de crisis. Aan de invoerkant komt de toelevering van ‘parels en edele metalen’ (een kleine 20% komt uit Rusland) in het gedrang.

Wij gaan er voorlopig van uit dat Rusland de gas- en oliekraan niet volledig dichtdraait. Mocht dat toch het geval zijn, dan veroorzaakt dat een bijkomende aanbodschok die de industrie zou treffen. Volgens een ECB-studie doet elke 10% vermindering van de gastoevoer de bruto toegevoegde waarde in de Belgische economie met 0,4 procentpunt afnemen. Gezien de geringere afhankelijkheid van Russisch gas is dat minder dan in de eurozone. Aanbodverstoringen kunnen zich ook voordoen voor niet-energetische grondstoffen (zo’n 5% van de ingevoerde metalen komt uit Rusland) en zo de al aanwezige knelpunten aan de aanbodzijde van de economie versterken.

Alles bij mekaar verwachten we een tragere bbp-groei en bijkomende inflatiedruk in België. Een meer precieze voorspelling volgt nog. De groei krijgt weliswaar een stevige klap, maar het herstel blijft voorlopig overeind. Er zijn gelukkig ook positieve elementen, waaronder de heropening van de economie na corona, die dat herstel blijven voeden. Maar, zoals boven al vermeld, de onzekerheid blijft groot en nieuwe negatieve ontwikkelingen zijn niet uit te sluiten.