Ontwerpbegrotingen 2023: koffiedik kijken

Volgens de Europese regels moeten de nationale ontwerpbegrotingen van de eurolanden voor het komende jaar uiterlijk op 15 oktober bij de Europese Commissie (EC) worden ingediend. Zo kan de EC oordelen of de lidstaten voldoen aan de vereisten uit het Stabiliteits- en Groeipact met de Europese begrotingsregels. 3% van het bbp voor het begrotingstekort en 60% van het bbp voor de overheidsschuld zijn de bekendste. Daarnaast bestaat een kluwen van regels en maatstaven. Weliswaar is de strikte toepassing daarvan met betrekking tot 2023 nog altijd opgeschort als gevolg van de activatie van de algemene ontsnappingsclausule sinds het uitbreken van de coronacrisis in maart 2020. Eerder dit jaar werd beslist om de ontsnappingsclausule ook in 2023 nog toe te passen.

Dat geeft de lidstaten evenwel geen vrijgeleide om de begrotingsdiscipline volledig over boord te gooien. Het geeft hen wel flexibiliteit om de economische gevolgen van de oorlog in Oekraïne en van de energieprijsschok in het bijzonder op te vangen. Als de EC oordeelt dat een lidstaat hierdoor de houdbaarheid van haar financiën in het gedrang brengt, kan ze die alsnog op het matje roepen.

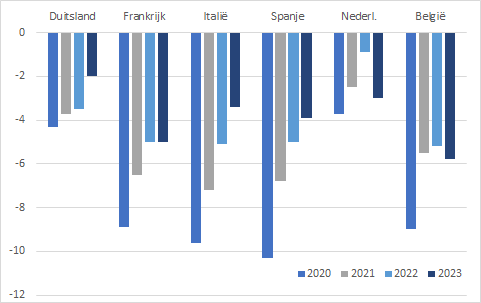

Dat is althans de theorie. Want de snelheid waarmee de economische schokken mekaar opvolgen en het tempo waarin regeringen zich genoodzaakt voelen daartegen maatregelen te nemen, maken een ordentelijke opvolging van de overheidsfinanciën haast onmogelijk. De grafiek toont voor de zes grootste eurolanden de in de ontwerpbegrotingen vooropgestelde begrotingstekorten voor 2022 en 2023, naast de desbetreffende Eurostatcijfers voor 2020 en 2021. Enkel Duitsland, Italië en Spanje stellen voor 2023 een verdere vermindering van hun overheidstekort (in procent van het bbp) voorop. Alleen Duitsland en (nipt) Nederland zouden de 3%-norm halen. België lijkt een negatieve uitschieter, met een nieuwe toename van het tekort in 2023 tot 5,8% van het bbp.

Maar papier is verduldig en het is zeer de vraag in welke mate de ontwerpbegrotingen een betrouwbaar beeld geven van de te verwachten ontwikkeling van de overheidsfinanciën. Het Duitse voorbeeld is in dat opzicht bijzonder illustratief. De Duitse regering, lange tijd een toonbeeld van budgettaire orthodoxie, geeft in de aanvang van haar document al meteen mee dat het steunpakket van €200 miljard (ruim 5% van het bbp, gespreid over 2022-2024), dat ze eind september goedkeurde, niet in de ontwerpbegroting is opgenomen. Immers, “de details van de instrumenten en de omvang en verdeling van de uitgaven moesten nog worden gefinaliseerd op het moment dat de [begrotings]vooruitzichten werden voltooid.” Eventuele plannen om het pakket sowieso (deels?) buiten de begroting te houden blijven onvermeld. De Duitse regering gaat voor 2023 nog uit van een reële bbp-groei van 2,5%, terwijl het IMF – in lijn met veel andere voorspellingen, waaronder die van KBC Economics – vorige week een krimp met 0,3% vooropstelde. Voor het rendement op tienjarige Bunds stelt ze een gemiddelde van -0,12% in 2022 en -0,05% in 2023 voorop, terwijl die rente momenteel circa 2,3% bedraagt en het gemiddelde voor 2022 nu al is opgelopen tot 0,95%.

Ook de meeste andere regeringen hanteren (té) optimistische macro-economische assumpties… met uitzondering van België. Het is een magere troost, maar de relatief voorzichtige uitgangspunten maken op dat vlak van België een uitschieter in positieve zin.

Begrotingssaldo gezamenlijke overheid (in % van het bbp)