Een meningsverschil

Donderdag buigt de ECB zich over haar beleid. Of het een monetaire ‘hoogmis’ wordt, valt af te wachten. De ECB beschikt niet over nieuwe vooruitzichten om een eventuele bijsturing aan op te hangen. Toch zal voorzitster Lagarde uitgebreid aan de tand gevoeld worden over de ontwikkelingen sinds de vorige vergadering. De markten lopen immers steeds verder weg van de ECB-analyse en ‘forward guidance’.

Inflatie, daar draait het allemaal om. De algemene inflatie steeg in september van 3% tot 3.4%. De kerninflatie van 1.6% tot 1.9%. Een geïnformeerde burger - ongerust over zijn koopkracht en verbaasd over de nog steeds quasi nulrente op zijn spaarboekje - zoekt de verklaring in de (nieuwe) communicatiepolitiek op de ECB-website. Die luidt (verkort): Ter ondersteuning van de symmetrische 2%-inflatiedoelstelling verwacht de ECB dat de rentetarieven op hun huidige niveau of lager blijven tot de inflatie ruim vóór het einde van de projectieperiode en duurzaam voor de rest van de projectieperiode 2% bereikt, en de ECB oordeelt dat de onderliggende inflatie in overeenstemming is met 2% inflatie op middellange termijn. Op basis van actuele cijfers en zijn eigen aankoopervaringen concludeert diezelfde geïnformeerde burger ongetwijfeld dat de voorwaarden stilaan vervuld zijn. Hij dwaalt. In september gaf het model van de ECB-specialisten nog aan dat de consument zich geen zorgen moet maken. Volgend jaar (1.7%) en in 2023 (1.5%) blijven we vlot onder de 2.0%-koopkrachterosie. Meer recente uitspraken van hoofdeconoom Lane en voorzitster Lagarde bevestigden dat die consument zich onterecht ongerust maakt over die prijsstijgingen. Ze zijn van tijdelijke aard.

Niet alleen die burger twijfelt over zijn koopkracht: de markt volgt zijn ‘aanvoelen’. Ze is overtuigd van inflatieverwachtingen op/boven 2% (2j inflatieswap 2.60%, 5j: 2.26%, 10j: 2.18%). Eens te meer bevestigt dit het gevoel dat in belangrijke mate is voldaan is aan de vermelde voorwaarde(n). De goed geïnformeerde consument kan op zich weinig doen om zijn twijfel over de ECB-analyse te uiten. De markten kunnen dat wel. Als de ECB niet bereid is om nu al op te treden tegen inflatie, eist de markt haar ‘risicopremie’ hoe dan ook op. Sinds de septembervergadering stuurden hogere inflatieverwachtingen de 10j euro swaprente ongeveer 30 bpn hoger. Als de ECB het op dit ogenblik al heeft over de afbouw van monetaire stimulus, gaat het vooral over de obligatieaankopen na maart volgend jaar. Het is kort door de bocht, maar qua inflatiebestrijding is dit voor de markt bijna een debat van secundaire orde geworden. Als inflatie echt langer hoog blijft dan de ECB verwacht, moet de beleidsrente stijgen. In navolging van ECB-hoofdeconoom Lane zal voorzitster Lagarde waarschijnlijk herhalen dat de markt de communicatie van de ECB niet goed begrijpt. De relevantie van die forward guidance in vraag stellen, zoals BoE-hoofdeconoom Pill vorige week, is waarschijnlijk helemaal niet aan de orde.

We brengen u op de hoogte als de ECB toch haar bocht maakt, maar vrezen dat de discrepantie tussen het anekdotisch gevoel van onze goed geïnformeerde burger en de marktinschatting enerzijds en de ECB-analyse anderzijds donderdag niet of nauwelijks zal verkleinen. Voor de markt betekent dit dat de trends sinds september onverminderd doorgaan: hogere inflatieverwachtingen en mogelijk hogere korte rentes omdat de markt vreest dat de ECB de verloren tijd zal moeten inhalen. Voor de euro blijft dat een doekje voor het bloeden.

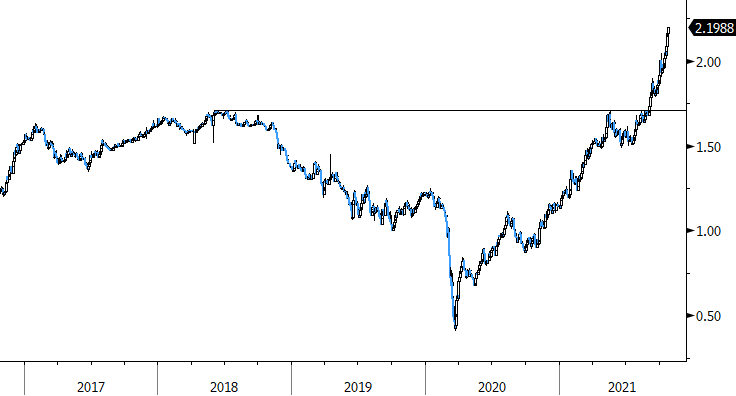

10j euro inflatieswap: inflatieverwachtingen nog steeds niet verankerd nabij 2%?