ECB bevreesd voor ‘omslag’ in vastgoedmarkt

Twee maal per jaar publiceert de ECB haar Financial Stability Review (FSR). In dit rapport bespreekt de ECB de belangrijkste geïdentificeerde risico’s voor de financiële stabiliteit in de eurozone. In haar meest recente editie (mei 2022) – de eerste sinds de Russische invasie – blijft de ECB eerder somber wat de financiële stabiliteitsrisico’s betreft. In het zog van die crisis en de risico’s verbonden aan de pandemie waarschuwt ze voor verslechterende macro-economische condities (mét neerwaartse risico’s) en ziet ze, onder andere, het risico op faillissementen gevoelig oplopen als gevolg van lagere economische groei, hardnekkig hoge inflatie en stijgende financieringskosten. Eén lichtpuntje: uit een ‘desktop kwetsbaarheidsstudie’ blijkt dat de Europese banksector voldoende veerkrachtig is om de macro-economische impact van de Russische invasie op te vangen.

Omslag in vastgoedmarkten?

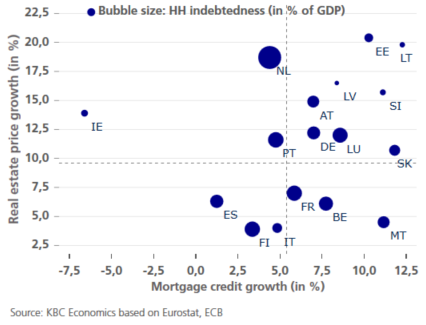

Eén van de belangrijkste risico’s die de ECB identificeert is een omslag in de vastgoedmarkten. Die bezorgdheid is gegrond. Ondanks de laatste crises blijven vastgoedprijzen aan recordtempo stijgen. In de eurozone als geheel steeg de (residentiële) vastgoedprijs met om en bij 10% (9,6%). Achter dat gemiddelde gaan echter extremere stijgingen in specifieke landen schuil. Zo bereikte de jaar-op-jaar groei van vastgoedprijzen in het vierde kwartaal van 2021 12% in Duitsland, 19% in Nederland of 20% in Estland. Voor België bleven de prijsstijgingen relatief beperkt tot om en bij 6%. Dergelijke prijsstijgingen leiden bovendien ook tot hardnekkige overwaarderingen van vastgoedmarkten. Voor de eurozone raamt de ECB die overwaardering tussen 7% en 15%. Maar de graad van overwaardering verschilt sterk tussen landen (zie ook onze recente analyse hieromtrent).

De toenemende prijsdruk op vastgoedmarkten kwam voor veel analisten als een verrassing. Een sterke vraag als gevolg van inkomenssteun en veranderende (woning)voorkeuren (bv. de stijgende nood aan thuiskantoren) botste op een star aanbod. Die sterke stijging van de vraag werd bovendien ondersteund door gunstige financierings-condities voor hypothecair krediet. De totale schuldgraad in de eurozone steeg tot om en bij 98% van het beschikbaar inkomen zonder gevoelige stijging van de afbetalingslast van de gezinnen.

Stijgende energiekosten en inflatie vormen mogelijke risico’s voor vastgoedmarkten. Enerzijds beslaan ze een groter deel van het gezinsbudget, waardoor de afbetalingscapaciteit van huishoudens - in het bijzonder van de budget-constrained huishoudens - afneemt. Anderzijds kunnen abrupte stijgingen van de reële rente de reële vastgoedprijzen doen omslaan. Zo berekende de ECB dat een toename van de reële rente met 10 basispunten kan leiden tot een daling van de reële vastgoedprijs tussen 0,8 en 1,2 procentpunt. En dát is een niet mis te verstane waarschuwing nu de ECB van plan is om de reële rente in de komende maanden gevoelig te verhogen.

Ontwikkelingen in hypothecair krediet en vastgoedprijzen per land