Forint proeft even van mooie positieve reële rente

Als de inflatie in een land versnelt, is dat positief voor de munt. Zo gaat dat in financiële markten althans, wier kortetermijn denken soms botst met de theoretische economische implicaties op langere termijn. De redenering is dat het de centrale bank tot renteverhogingen dwingt om de economie en om termijn inflatie te temperen. Hogere rentes maken een munt ceteris paribus aantrekkelijker voor investeerders. Het omgekeerde geldt ook.

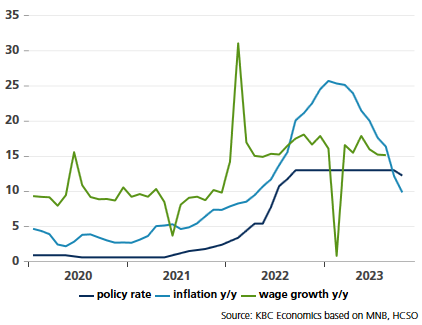

Inflatie in Hongarije koelde in oktober af van 12.2% tot 9.9%. Dat was meer dan verwacht en het eerste cijfer <10% sinds april 2022. De Hongaarse forint? Die apprecieerde tot het sterkste niveau in bijna vier maanden. EUR/HUF ging het weekend in aan 377.25. De verklaring voor de schijnbaar stuk gegane marktcorrelatie vinden we terug in de reële sfeer. Hongaarse inflatie was/is de hoogste in de Europese Unie. Ze bereikte begin dit jaar een 27-jarig record van bijna 26%. Hongaarse lonen stegen in 2023 stevig door. Maar zelfs een voorlopig jaargemiddelde van 14.2% compenseerde onvoldoende voor de scherpe prijsstijgingen. De werkelijke, reële koopkracht van Hongaarse gezinnen ging erop achteruit. En dat woog door op de economie en bijgevolg de munt. Al sinds het derde kwartaal van vorig jaar krimpt het Hongaars bbp. Maar de rollen draaiden recent om en sinds september trekt de reële koopkracht mede dankzij die forse desinflatie opnieuw aan. Dit is een cruciale pijler in het economisch herstel, dat volgens zopas gepubliceerde cijfers steeds vastere voet aan de grond krijgt. Niet alleen ontsnapte Hongarije al in 2023kw2 uit de recessie (opwaarts herziening tot nulgroei ipv -0.3%), het bbp dikte tijdens het vorige kwartaal aan met 0.9%.

Reële lonen voor gezinnen is wat reële rentes voor investeerders zijn. De astronomisch hoge Hongaarse inflatie joeg forintbeleggers naar de exit. Een beleidsrente van de centrale bank op 13%, daarmee trek je het niet bij inflatie van dubbel zoveel. De forint reeg de dieptepunten aan elkaar tot de centrale bank (MNB) ingreep met een tijdelijke noodrente van 18%. In anticipatie op de desinflatie en ter ondersteuning van het prille groeiherstel startte de MNB ondertussen de versoepelingscyclus op. De beleidsrente van momenteel 12.25% levert de investeerder een positieve reële rente van 2.35% op. In de veronderstelling dat de inflatiematiging aanhoudt – we verwachten zo’n 7 à 8% op jaareinde – ziet dat er voor de forint(belegger) in principe helemaal niet slecht uit …

ware het niet voor de Hongaarse monetaire beleidsmakers.

Het DNA van de MNB is dat van een monetaire duif, voor wie groei boven inflatie primeert. De huidige omstandigheden dwingen de centrale bank nog steeds tot een voldoende restrictief monetair beleid. Een positieve reële beleidsrente behoort daartoe. Maar voor de MNB hoeft dat niet extreem te zijn. Ze bewees dat met de groter dan verwachte renteverlaging in oktober (met 75 bpn tot 12.25%). Dat kon omdat inflatie toen ook met meer terugviel dan verhoopt (12.2% in september). Door die modus operandi verwachten we een stevige renteknip van 100 bpn zowel in november en december. De relatief mooie reële rentesteun die de forint vandaag nog geniet, verdwijnt morgen alweer.