Contouren van een stagflatieschok?

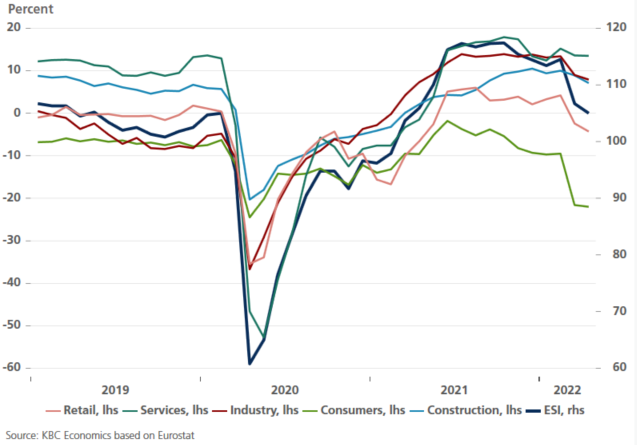

De economische vertrouwensindex van de Europese Commissie (ESI) daalde in april verder tot 104,9 (een daling met 1.7 punten). Het bevestigde en versterkte het wegebben van economisch optimisme sinds de Russische invasie. Dat is bovendien merkbaar in (bijna) elke EU-lidstaat.

Vertrouwen kwijnt weg

Die daling in het economisch vertrouwen weerspiegelt in de eerste plaats een sterke stijging van onzekerheid in de EU. Zo nam sinds de Russische invasie de onzekerheid bij de consumenten sterk toe. Galopperende inflatie confronteert hen direct met de impact van de crisis. Maar ook bij producenten, en dan vooral in grondstofgevoelige sectoren zoals industrie en bouw, neemt de onzekerheid betreffende de toekomst gevoelig toe.

Die onzekerheid weegt volgens de EU-enquêtes vooral op de toekomstige activiteit. Producenten schroeven hun intentie i.v.m. bijkomende aanwervingen terug. Ook investeringsplannen worden licht neerwaarts bijgesteld. Consumenten reageren bovendien fors op de meer sombere vooruitzichten. De ESI-indicatoren suggereren immers een vraagterugval. Die komt onder andere tot uiting in de (gepercipieerde) verslechterende financiële positie van de huishoudens én een dalende vraag naar (belangrijke) aankopen. Dergelijke signalen zijn verontrustend en wijzen op het risico van een stevige vertraging (stagnatie) van de economie.

Die mogelijke economische terugval is (voorlopig) niet volledig zichtbaar in de harde data. Ondanks de crisis en de versomberende vooruitzichten bleef de economie (voorlopig) op koers. In de meeste EU-landen blijft de capaciteitsbezetting in industrie en dienstensector hoog en de ruime order pipeline dekt vijf maanden productie. Hardnekkige aanbodtekorten en teruglopende vraag blijven wel risicofactoren.

Europese producenten hebben wel de intentie om de stijgende productiekosten door te rekenen in de finale prijzen. De selling price index, die de intentie bij producenten om op korte termijn prijzen te verhogen meet, staat op recordhoogte. En dit zowel in industrie, diensten, bouw als kleinhandel én in (bijna) alle EU-lidstaten. Indien die intenties ook daadwerkelijk worden geïmplementeerd is een verdere verbreding en grotere persistentie van inflatie – en in het bijzonder van de kerninflatie – een realistisch scenario.

Kopzorgen voor Frankfurt?

Voorlopig blijven we in onze economische analyse aangewezen op scenario’s. Robuuste, harde cijfers over de impact van de crisis ontbreken voorlopig en enquêtes zoals de ESI geven een eerste (mistige) indicatie van wat mogelijk in het verschiet ligt. En dat kan leiden tot klamme handen bij ECB-bestuurders. Inflatie dreigt te ontsporen en de economie (stevig) te vertragen. Het venster voor de ‘normalisering’ van het monetaire beleid verkleint dus zienderogen. Nu of nooit?

Hans Dewachter, KBC Group Chief Economist

Economisch sentiment in de EU krijgt een knauw