Geen teken van sterke recessie in Duitse PPI

Deze ochtend publiceerde Destatis de Duitse producentenprijzen voor de maand mei. Deze cijfers zijn belangrijk omdat ze ons informatie kunnen geven over de verdere evolutie van de consumentenprijzen in de tweede helft van dit jaar en over de economische toestand van de geplaagde Duitse industrie. De producentenprijzen voor industriële goederen (uitgezonderd energie) stegen met 3,29% op jaarbasis, een vertraging tegenover de 4,85% van april. De maand-op-maandgroei is, met -0,45%, voor de tweede maand op rij negatief.

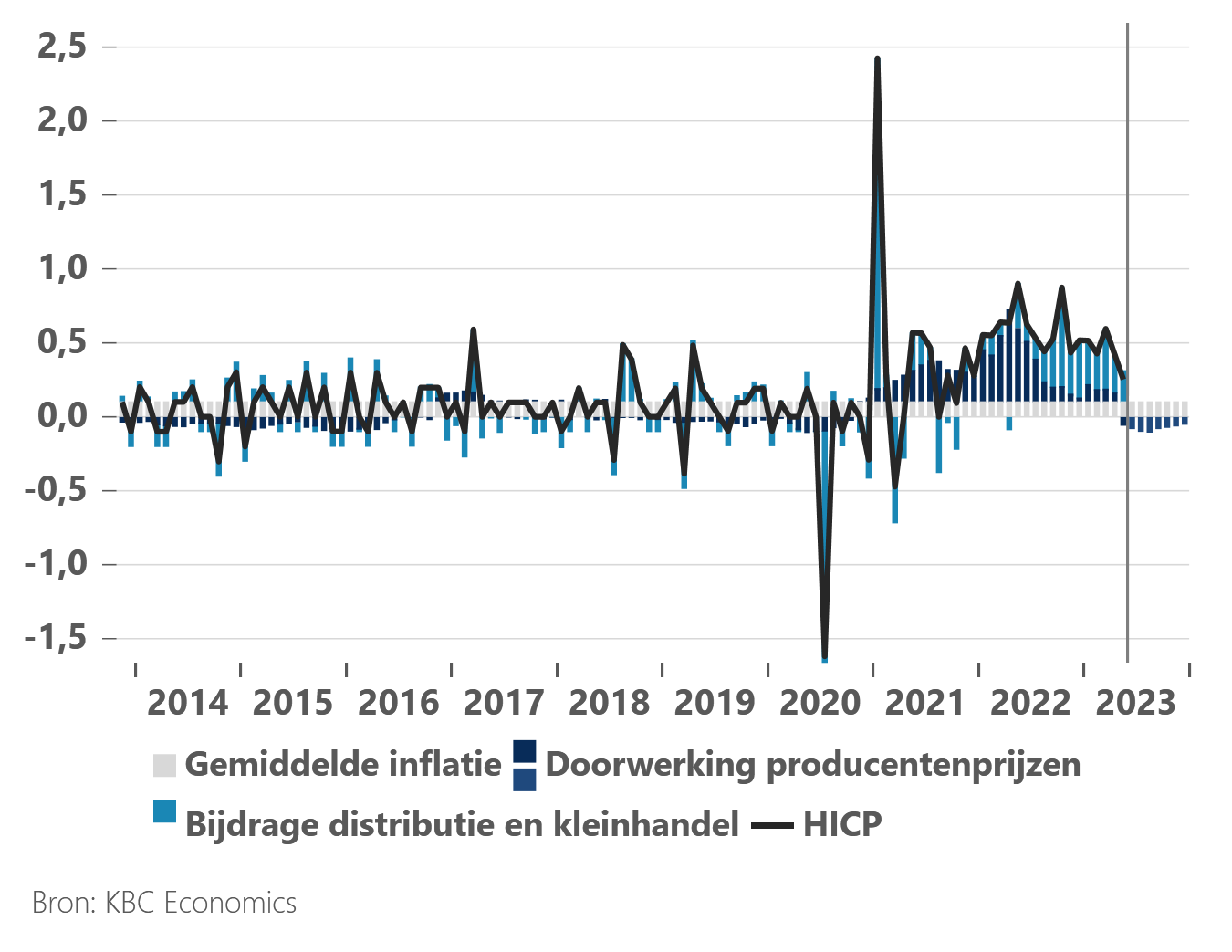

Doorwerking consumentenprijzen

De kosten en winstmarges van zowel distributie als kleinhandel maken deel uit van de HICP voor industriële goederen (uitgezonderd energie), net als invoerprijzen en belastingen, en worden in de figuur weergegeven in het lichtblauw. Het aandeel van deze categorieën was de afgelopen 12 maanden uitzonderlijk groot omwille van stijgende loonkosten en winstmarges. De doorwerking van producentenprijzen gebeurt geleidelijk, deze wordt immers vertraagd door contractuele afspraken. De mate waarin en de snelheid waarmee de producentenprijsveranderingen doorwerken in de consumentenprijzen hangt bovendien af van de concurrentie in de markt. Wanneer we kijken naar de gevolgen van de huidige daling van de PPI voor industriële goederen, verwachten we dat deze de Duitse consumentenprijsgroei (maand-op-maand) van deze goederen voor de rest van het jaar onder zijn LT-gemiddelde zal duwen.

Duitse industrie

Wat vertellen de nieuwe data ons over de toestand van de Duitse industrie? Is deze prijsdaling het gevolg van een positieve aanbodschok, die in het voordeel zou spelen van de Duitse industrie, of hebben we te maken met een negatieve vraagschok? Berekeningen op basis van dalende nieuwe bestellingen en vertrouwensindicatoren in de industriële sector wijzen op een combinatie van beide schokken. De dalende prijzen kunnen gedeeltelijk verklaard worden door een negatieve vraagschok, maar meer dan de helft van de daling is te wijten aan een positieve aanbodschok. De verdere afkoeling van de Duitse industrie is dus minder erg dan wat je op basis van dergelijke prijsdaling, die doorgaans enkel in recessies voorkomt, zou verwachten.

Monetaire gevolgen

De ECB verhoogde recent de kerninflatie voor 2023-2025 in haar economische vooruitzichten en heeft dus weinig redenen om de monetaire teugels te lossen. Wat veranderen deze cijfers daaraan? Het gewicht van de industriële goederen in de berekening van de Duitse kerninflatie bedraagt bijna 40%. De positieve aanbodschok heeft weinig gevolgen op het monetaire beleid. Een dergelijk schok heeft immers een positief effect op de economische groei en zal de ECB niet doen aarzelen om haar restrictief monetair beleid aan te houden. Aan negatieve vraagschokken is de ECB doorgaans gevoeliger. Een deel van de groeivertraging in de Duitse industrie is evenwel te verklaren door de teleurstellende groei in China en de opgelopen geopolitieke spanningen tussen China en het Westen en ligt dus buiten de invloedssfeer van de ECB. Bovendien is de grootte van de schok niet van die aard dat ingrijpen nodig wordt geacht, tenslotte heeft de ECB tot doel de vraag te vertragen om zo de inflatie te beperken.

Duitsland - HICP industriële goederen, uitgezonderd energie (maand-op-maandgroei in %)