China krijgt rapport van IMF

Naar jaarlijkse gewoonte publiceerde het IMF vorige vrijdag het artikel IV rapport over China. Een lijvig document dat de Chinese economie onder de loep neemt. Het aanzien van het IMF als internationele instelling, in combinatie met de brede scope van het rapport, maken dat het artikel IV-document een veelgelezen en belangrijk ijkpunt is. Wat erin staat kan dus gevolgen hebben voor een land. Een beetje zoals een middelbare school student die gestraft wordt omdat hij/zij verschillende buizen mee naar huis brengt. Het rapport lijkt evenwel in sterke mate op dat van de voorbije jaren en dus is het maar de vraag of het echt impact zal hebben.

Leerling met invloed

Een belangrijk verschil met de student is bovendien dat China een bepaalde invloed heeft op zijn leerkracht, het IMF. China is immers een van de belangrijkste en tevens meest reputatiegevoelige aandeelhouders van het fonds. Het IMF staat elk jaar opnieuw voor een evenwichtsoefening waarbij het de balans probeert te houden tussen, enerzijds, zijn geloofwaardigheid als strenge internationale instelling en, anderzijds, de druk die de Chinese overheid uitvoert. Er wordt dan ook hevig heen en weer gepingpongd vooraleer het finale rapport eindelijk het daglicht ziet.

Teleurstellend jaar maar beterschap in zicht

2022 was een moeilijk jaar voor de Chinese economie. De reële bbp-groei, die volgens een eerste raming op 3% uitkwam, lag sterk onder de doelstelling van 5.5%. De voornaamste redenen voor deze onverwachte groeivertraging zijn het zero-Covidbeleid van de overheid en de aanzienlijke vertraging in de vastgoedsector na pogingen van de overheid om die gezond te maken (zie figuur).

Eind vorig jaar liet de overheid het zero-Covidbeleid los en draaide ze de strenge regels in de vastgoedsector terug. Dit moet een beter puntensaldo opleveren in 2023. Volgens de raming van het IMF kan de reële bbp-groei dit jaar op 5.2% uitkomen. De normalisatie van de economische activiteit in China zal de wereldgroei een duwtje in de rug geven maar de verwachte groeivertraging in de ontwikkelde economieën zal mee het puntensaldo van China bepalen.

Moeilijke vakken op lange baan geschoven

Een belangrijk aandachtspunt in het IMF-rapport is de vastgoedsector in China. Het snelle terugdraaien van maatregelen om de vastgoedsector te saneren is slechts één voorbeeld van hoe de Chinese regering vaak structurele hervormingen onderbreekt of uitstelt eens de groeicijfers in het gedrang komen. In tijden van crisis keert de regering vaak terug naar oude recepten, zoals het ondersteunen van de kunstmatig opgeblazen vastgoedsector via investeringen door weinig productieve staatsbedrijven. Dit belemmert mogelijks de herallocatie van productiefactoren naar productievere bedrijven en sectoren en zo ook het groeipotentieel. Een dergelijke herallocatie is nochtans broodnodig in het kader van de structureel dalende productiviteit en de demografische uitdagingen waar China voor staat.

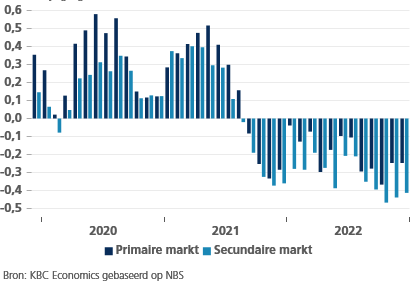

Prijzen commercieel residentieel vastgoed (maandwijziging in %)