Wordt vakantie goedkoper?

In het marktrapport van gisteren stonden we stil bij de verwachting dat de onmiddellijke impact van de coronaschok op de inflatie negatief zou zijn. We illustreerden dat de daling van de inflatie in de eurozone in de nasleep van de eerste coronaschok vooral door de daling van de energieprijzen werd veroorzaakt. Bij de voedingsprijzen was er van een onmiddellijke deflatoire impact geen sprake. Maar de ontwikkeling van de kerninflatie lag wel in de lijn van de verwachtingen, als was dat misschien iets minder uitgesproken dan sommigen hadden verwacht. De kerninflatie is gedaald van 1,2% in februari tot 0,8% in juni. De daling was merkbaar in zowel de goedereninflatie als in de diensteninflatie. Maar ze was toch iets sterker bij de diensten, die bovendien een veel groter gewicht hebben in de consumptieprijsindex (45% versus 26%).

Een scherpere terugval van de diensteninflatie is logisch. Veel diensten blijven immers hinder ondervinden van de social distancing of zelfs verbodsbepalingen. Dat aanbieders van de diensten hun klanten met lagere prijzen zouden verleiden, klinkt dan plausibel, althans voor zover hun rendabiliteit hen dat zou toelaten. Verlagingen van btw kunnen hen daarbij een duwtje in de rug geven. Diensten die in het bijzonder door social distancing worden getroffen zijn onder meer de horeca en toerisme in het algemeen. Om het deflatierisico te meten zou de prijsontwikkeling in deze sectoren dus als een ‘kanarie in de koolmijn’ kunnen worden gezien. Los daarvan, zijn in deze vakantietijden allicht velen in het bijzonder geïnteresseerd in de prijsontwikkeling van reizen en horeca. Een detailanalyse van hun inflatiecijfers is dus nuttig.

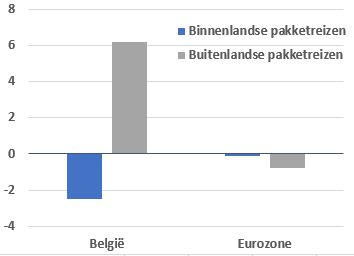

Wie in juni een pakketreis kocht, betaalde in de eurozone gemiddeld 0,6% minder dan een jaar voordien: een buitenlandse vakantie was 0,8% goedkoper, een binnenlandse slechts 0,1%. In België vielen evenwel veel grotere prijsvoordelen te rapen. Althans voor wie zijn vakantie in het binnenland wil doorbrengen. Een binnenlandse pakketvakantie was in juni 2020 gemiddeld immers 2,5% goedkoper dan in juni 2019. Daar stond tegenover dat buitenlandse vakanties opmerkelijk duurder (+6,2%) werden.Vooral hotelovernachtingen werden in België fors goedkoper (-7,3%). Na Griekenland, was dat de grootste daling in de belangrijkste eurolanden. In Italië was een hotelovernachting in juni 2020 ‘slechts’ 4,6% goedkoper dan een jaar voordien, in Frankrijk 1,7%. Logeren in een Spaans of Oostenrijks hotel was daarentegen ruim 3% duurder.

Social distancing zette in geen enkel belangrijk euroland café- of restauranthouders ertoe aan hun prijzen (gemiddeld) goedkoper te maken. In België was een café- of restaurantbezoek in juni gemiddeld 1,9% duurder dan een jaar voordien. Dat is exact het gemiddelde van de eurozone. Oostenrijk (+3,2%), Duitsland (+2,7%) en Nederland (+2,5%), maar verrassend ook Portugal (+2,6%) kenden forsere prijsstijgingen. De geringste prijsstijging (+0,4%) was er in Griekenland.

Het vermoeden dat de deflatoire impact van corona in deze zwaar getroffen sectoren het duidelijkst merkbaar zou zijn, werd in juni dus nog niet helemaal bevestigd. Uiteraard is het nog te vroeg om definitieve besluiten te trekken uit deze beknopte vakantierondrit. De prijsontwikkeling in juli en augustus kan het beeld nog grondig veranderen, zeker nu het virus aan een tweede opmars is begonnen.Maar een voorlopige conclusie lijkt alvast dat wie goedkoper op vakantie wil gaan, zijn bestemming goed moet uitzoeken. Uit de eerste inflatiecijfers blijkt immers nog niet dat de door corona zwaar getroffen reis- en horecasectoren de voorbode van een deflatiespiraal zouden worden.

Figuur - Prijsontwikkeling pakketreizen (jaarwijziging in %, juni 2020)