Twijfel neemt toe…

Gisteren was er eindelijk nog eens een goedgevulde marktagenda. De ECB besliste over haar beleid. Er waren veel en economische relevante cijfers in de VS en verschillende Fed-gouverneurs gaven hun visie op de recente ontwikkelingen. De marktreactie op al deze berichten was er vooral een van twijfel.

De ECB bracht niet veel nieuws. De beleidsrentes blijven op de absoluut lage niveaus van 0% voor de repo-ontleningsrente en -0.5% voor de depositorente. De aankoopprogramma’s (APP en PEPP) worden onverkort uitgevoerd. De bedragen worden niet aangepast. De ECB toonde zich ook opgetogen over haar structurele steun bij de kredietverlening aan de gezinnen en de bedrijven. Op de persconferentie klonk ECB-voorzitster Lagarde voorzichtig positief over de eerste fase van het herstel, maar waarschuwde voor de grote onzekerheid (inkomens, tewerkstelling …) die op de economie weegt. In die onzekere context kan je als centrale bankier weinig winnen met te optimistisch te zijn. Het zou twijfel zaaien over het engagement om de economie te ondersteunen. Dat is iets waar de markten helemaal niet klaar voor zijn. Na de eerste blusfase, is de ECB nu in de fase van permante ondersteuning en accommodatie aanbeland. De marktreactie was uiterst beperkt. Missie geslaagd voor Lagarde: de relatieve rust en het opgebouwde vertrouwen niet verstoren.

De Amerikaanse cijfers en de marktreactie gisteren waren interessant. Drie van de vier reeksen (een huizenmarktindicator, kleinhandelsverkopen en bedrijfsvertrouwen) waren (zeer) sterk. De wekelijkse werkloosheidsaanvragen daalden echter nauwelijks. Er vroegen nog steeds 1,3 miljoen Amerikanen voor het eerst een uitkering. Dat zorgt voor wat wrevel. De economie was goed herstart, maar de opflakkering van het virus bemoeilijkt de doorstart. De Amerikaanse beurzen openden in het rood en konden geen momentum meer opbouwen. De reactie was vergelijkbaar met wat er ’s morgens in Azië gebeurde. Het achterop blijven van de kleinhandelsverkopen overschaduwde sterke groei- en productiecijfers. Anders gezegd: consumptie/binnenlandse vraag en meer nog tewerkstelling zijn cruciaal als motor van het herstel. Ook binnen de Fed heerst er duidelijk ongerustheid over de heropflakkering van het virus. De drie gouverneurs die gisteren spraken hadden vooral oog voor de risico’s en niet voor de positieve data uit het (recente) verleden.

Op de markt blijkt het gevoel van twijfel vooral uit de Amerikaanse rentecurve. Er zit al een hele tijd weinig dynamiek in de rentes. Tot iets meer dan een maand geleden zorgde een sterke beursdag dikwijls nog voor tijdelijk hogere lange rentes en een iets steilere curve. Die opstootjes moet je recent met een vergrootglas gaan zoeken. De Amerikaanse rentecurve wordt alsmaar vlakker en op een lager niveau.

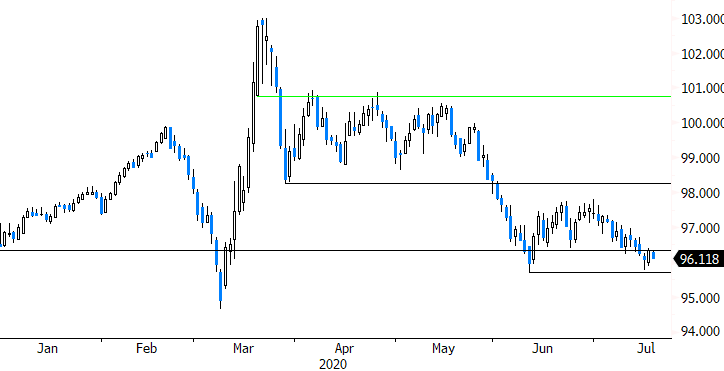

Op de wisselmarkt is het beeld ondertussen wat verdeeld. De dollar is nog altijd (licht) in het voordeel in een risk-off context. Toch hebben we de indruk dat de steeds lagere (lange) rentes de greenback parten begint te spelen. We ontnemen de Amerikaanse dollar zijn status van veilige haven nog niet. Zeker in een echt hoog oplopende crisis wordt USD-liquiditeit waarschijnlijk opnieuw een topic. In de huidige context van kwakkelend vertrouwen is de steeds lagere rentesteun mogelijk toch stilaan een rem voor de dollar. Het eerstvolgende belangrijke ‘event’ voor EUR/USD is natuurlijk de Europese top over het EU-reddingsplan die straks en morgen wordt gehouden. Daar komen we volgende week op terug.

Figuur - Handelsgewogen USD (DXY) geraakt maar moeilijk weg van steunniveau