Wordt monetair beleid ‘selectiever’?

Gisteren besliste de Reserve Bank of New Zealand (RBNZ) over haar beleid. De beslissing was uiteraard in de eerste plaats belangrijk voor het land zelf. Ze was verder een uiting van een voorzichtige wijziging in de globale aanpak van de centrale bankiers.

Eerst even naar de RBNZ-beslissing zelf. De markt was vrij zeker dat de centrale bank de rente verder zou verlagen tot een nieuw historisch dieptepunt van 0.75%. Quod non. De rente bleef op 1%. De RBNZ kon uiteraard het daglicht niet ontkennen. De internationale context is onzeker en de Nieuw-Zeelandse groei vertraagt. Voor tweede helft van 2019 blijven de verwachtingen bescheiden. In de huidige mindset van de markten is (was) dat een meer dan voldoende reden om te verlagen. De RBNZ hield echter (minstens voorlopig) de boot af en voerde best wat argumenten aan. De arbeidsreserve is in hoge mate benut. De inflatie bevindt zich iets beneden 2%, maar blijft vlot binnen de 1-3% doelzone. Het effect van de eerdere rentverlagingen moet nog verder doorsijpelen en de zwakke munt kan de groei helpen. Tenslotte doet de overheid in 2020 haar duit in het zakje via hogere uitgaven en investeringen. In die context concludeert de RBNZ dat ze haar (beperkte) monetaire munitie gerust nog even achter de hand mag houden. De centrale bank kan verder versoepelen als dat echt nodig is, maar nu is de markt gewoon te ver vooruitgelopen.

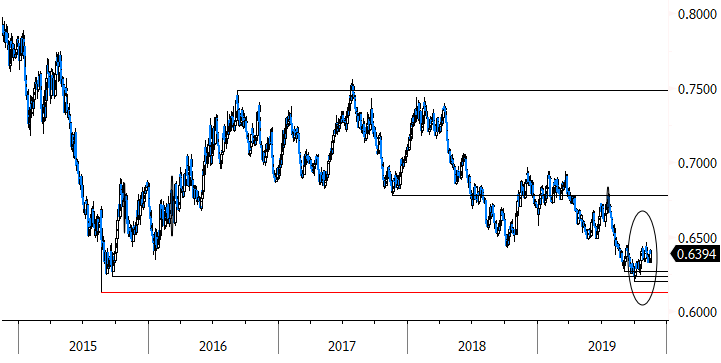

De rente en de kiwidollar veerden begrijpelijk op na de rentebeslissing. Opvallend: de markt houdt er nu steeds meer rekening mee dat de beslissing gisteren niet enkel het uitstel, maar mogelijk zelfs het afstel betekent van (een) verdere verlaging(en). In dat opzicht kan het de start betekenen van een voorzichtig uitbodemingsproces van de kiwidollar. Zoals voor andere minder liquide kleine munten, geldt dat een echt herstel er waarschijnlijk maar kan komen als de globale context minder onzeker wordt. Hier is wel nog een hele weg af te leggen…

Nieuw-Zeeland is een kleine economie met een specifiek profiel. Toch zien we de RBNZ-beslissing van gisteren als een uiting van een grotere ‘trend’. Een aantal centrale banken (Fed, Reserve Bank of Australia, en misschien zelfs in zekere zin de ECB) waren bereid om preventief actie te ondernemen om het risico op een forse groeiafkoeling te beperken. De markt concludeerde al snel dat zowat ieder minder goed cijfer de deur verder open zette naar een volgende renteverlaging en liep heel vlot vooruit op monetaire steun.

Zoals andere centrale banken liet de RBNZ gisteren verstaan dat de lat voor verdere actie toch wel (heel wat) hoger ligt dan de markten tot voor kort inschatten. In essentie was dat ook de boodschap van Fed-voorzitter Powell gisteren in zijn hoorzitting voor het Congres. Als de economie zich min of meer volgens het te verwachten script ontwikkelt, komt er mogelijk een langere periode van monetaire rust. De markt heeft dat (globaal) signaal nu ook opgepikt. De anticipatie op verdere versoepeling is fors teruggeschroefd. Zo hoopt de markt nog op ongeveer 1 bijkomende renteverlaging in de VS volgend jaar. Goed twee maanden geleden waren dat er nog meer dan twee. De markt komt, mogelijk met lichte tegenzin, tot de conclusie dat monetaire stimulering een mechanisme is dat niet ontsnapt aan de wet van de afnemende meeropbrengsten. Centrale bankiers zullen in de toekomst mogelijk selectiever te werk gaan dan tot nu het geval was.

Figuur - NZD/USD: RBNZ-beslissing legt mogelijk bodem voor kiwidollar