Euro zakt verder door het ijs

De meesten onder ons bergen het vakantiegevoel vandaag op. De financiële markten brouwen daar nog één dagje verlenging aan. De Amerikaanse markten zijn vandaag gesloten (Labour Day). Morgen komt de activiteit terug op kruissnelheid met onder meer de belangrijke data aan het begin van de maand in de VS.

In augustus waren de capriolen in het Chinees-Amerikaans handelsconflict opnieuw de belangrijkste determinant voor de globale markten. Oplopende spanning en constructieve berichten wisselden elkaar af. Uiteindelijk was de balans wel duidelijk negatief. China en de VS verhoogden hun tarieven en er is weinig concrete indicatie dat er op korte termijn beterschap komt. Mogelijk moet er eerst nog meer duidelijke schade zijn (vooral voor de VS) alvorens de regering Trump echte stappen voor een oplossing wil ondernemen.

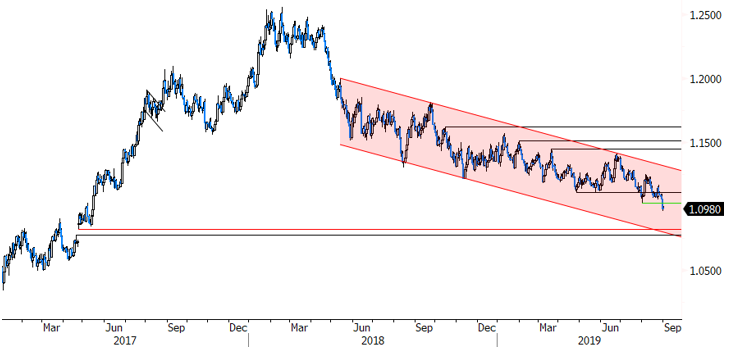

De intensiteit van de markreactie verschilde in de deelmarkten. De beweging in de rentemarkt was het meest uitgesproken. Vooral de (Amerikaanse) lange rente was in vrije val wat resulteerde in een fors vlakkere rentecurve. Investeerders gaan er vanuit dat de Fed (en andere centrale banken) ‘niet anders zullen kunnen’ dan de negatieve impact van de handelsoorlog op de groei te accommoderen met een soepeler beleid. De beurzen waren volatiel, maar de verliezen bleven al bij al beperkt, zeker in de VS. De hoop op een ‘centrale bank put-optie’ blijft tot nader bericht helpen. Op de wisselmarkt stonden de kleine, minder liquide munten onder druk (CE-munten, NOK, SEK, AUD en NZD), ook al omdat de markt vermoedt dat die banken ‘free rider’ kunnen spelen door soepel te reageren op de acties van de groten. In de grote muntcombinaties (EUR/USD; USD/JPY) bleef de volatiliteit aanvankelijk beperkt, al zakte EUR/USD vrijdag (zonder echt belangrijk nieuws) uiteindelijk toch door het ijs, met een nieuw dieptepunt voor 2019, beneden 1.10.

De markt anticipeert op een stevige ECB-versoepeling volgende week ). Tot nader bericht weegt ook het handelsconflict meer op de Europese economie en de euro, dan op de dollar. Brexit komt in een cruciale fase en maakt investeerders nog voorzichtiger ten aanzien van de euro.

Zeg nooit nooit, maar over het handelsconflict verwachten we niet onmiddellijk positief nieuws nu dit weekend nieuwe tarieven van kracht werden. We houden wel een scherp oog op de Amerikaanse data deze week. In welke mate sijpelt de ‘fall-out’ van de handelsoorlog verder door in de Amerikaanse economie? Wordt naast de verwerkende nijverheid ook de dienstensector stilaan aangetast? Zijn er gevolgen voor de tewerkstelling (payrolls op vrijdag)? Echt zwakke Amerikaanse data kunnen leiden tot verdere speculatie op Fed-renteverlagingen. Voorlopig denken we echter dat de schade nog kan meevallen.

We zijn niet overtuigd dat de ECB de agressieve marktverwachtingen in verband met verdere versoepeling op 12 september volledig zal kunnen inlossen. Toch ziet het er naar uit dat investeerders de euro blijven mijden in de aanloop naar de ECB-vergadering. Voorlopig behoudt de dollar een voldoende groot renteverschil en dat kan zo blijven in geval van aanvaardbare Amerikaanse data deze week. Trump haalde vrijdag nog eens uit naar de zwakke euro/sterke dollar, maar dat maakt voorlopig weinig indruk. Na de ECB (12 sept) en de Fed (18 sept) komt er een nieuw moment om de marktpositionering te herbekijken. Vanuit technische oogpunt is 1.0821/1.0787 de volgende referentiezone.

Figuur - EUR/USD: euro blijft voorlopig zwakste schakel onder de grote muntcombinaties