Amerikaanse voorraden als voorteken van afkoeling?

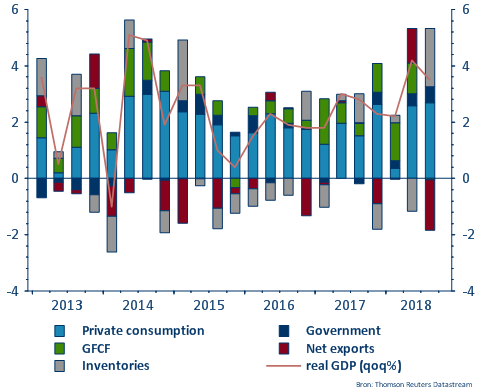

De Amerikaanse economie is momenteel een lichtbaken in de economische verduistering die de wereld treft. De Amerikaanse groei in het derde kwartaal van 2018 (0,9%) vormt een schril contrast met de magere groei elders in de wereld, in het bijzonder in de Eurozone (0,2%). Het derde kwartaal bevestigde voor de VS op deze manier de relatief sterke prestaties uit het tweede kwartaal. Een analyse van de groeicomponenten is interessant om de werkelijke drijfkracht achter de Amerikaanse groei beter te begrijpen. In beide kwartalen steunde de groei sterk op consumptiegroei, een constante de afgelopen jaren. Maar er zijn ook duidelijke verschillen tussen het tweede en het derde kwartaal.

In het tweede kwartaal zorgde een sterke netto-exportgroei voor de mooie groeicijfers. Amerikaanse bedrijven exporteerden veel in dit kwartaal om te anticiperen op toenemende handelsbelemmeringen, vooral in China. De handelsoorlog had dus tijdelijk een positief effect op de Amerikaanse economie. Vanzelfsprekend kan dergelijk effect niet blijven duren, en op lange termijn zal het toenemend protectionisme de exportgroei juist afremmen. De groei in het derde kwartaal werd niet gedreven door netto-exportgroei, maar vooral door toenemende voorraden. Dat is een interessante vaststelling. Veelal worden de wijzigingen in de voorraden als een restcategorie beschouwd, en niet als een structurele factor die de groei bepaalt. Stijgende voorraden zijn vaak een voorteken van economische afkoeling. In die zin plaatst de sterke stijging in het derde kwartaal vraagtekens bij de houdbaarheid van het huidige Amerikaanse groeitempo.

De vraag is dus hoe uitzonderlijk de voorraadtoename in het derde kwartaal was. Opvallend is dat de Amerikaanse import uit China bijzonder sterk toenam tussen het tweede en derde kwartaal, met 14,5%. Tegelijk daalde de Amerikaanse export naar China met 8,3%. Dat leidde uiteraard opnieuw tot een verslechtering van de Amerikaanse handelsbalans. De sterke stijging van de Amerikaanse import uit China is eigenlijk de omgekeerde beweging van wat in het tweede kwartaal gebeurde. Heel wat Chinese bedrijven trachten nog zoveel mogelijk te exporteren vooraleer het volledige pakket van tariefverhogingen van toepassing wordt. Ook een omgekeerde interpretatie is mogelijk: heel wat Amerikaanse invoerders proberen nog zoveel mogelijk te importeren uit China vooraleer zij worden geconfronteerd met hogere inputprijzen. Die laatste verklaring lijkt het meest waarschijnlijk, want dit kan tevens verklaren waarom de Amerikaanse voorraden zo sterk opliepen in het derde kwartaal. In elk geval zien we dus het fenomeen van trade frontloading opduiken, en dit in twee richtingen. De handelsoorlog stimuleert op deze manier handelsstromen op een artificiële manier. Eigenlijk gaat het hier dus om een tijdelijke marktverstoring en niet om fundamentele trends. In die zin is de Amerikaanse groei, zowel in het tweede als derde kwartaal, sterk vertekend door deze uitzonderlijke omstandigheden.

De stijging van de Amerikaanse voorraden is dus niet meteen een reden tot grote bezorgdheid. De verstoring die de handelsoorlog veroorzaakt is dat wel. Gelukkig blijft de groei nog altijd sterk ondersteund door de binnenlandse consumptie. Het Amerikaanse consumentenvertrouwen blijft op peil en ondersteunt de consumptiegroei. De impact van de fiscale hervormingen van de Trump Administration stimuleerden in het tweede kwartaal de economie sterk, maar een omvangrijke investeringsgroei bleef uit in het derde kwartaal. Hoe lang is de Amerikaanse economie eenzaam tegen de wereldwijde stroom van toenemende economische onzekerheid en een verslechtering in het sentiment kan blijven ingaan?

Figuur - Amerikaanse contributie tot de reële BBP-groei