Is het IMF te optimistisch over de opkomende economieën?

Een eerste blik op de meest recente World Economic Outlook van het IMF (WEO, april 2020) suggereert dat de opkomende economieën het tijdens de huidige crisis beter zullen doen dan de ontwikkelde economieën en dat ze ook sneller zullen herstellen. Deze visie kan een weerspiegeling zijn van het feit dat de crisis de dienstensectoren veel harder treft dan de productiesectoren, en dat in veel opkomende economieën de industrie een groter deel van hun bbp vertegenwoordigt. Maar de verwachting dat de opkomende economieën veerkrachtiger zullen zijn gaat voorbij aan een aantal andere belangrijke factoren, zoals de plotselinge verstrakking van het financiële klimaat voor opkomende economieën en, in veel gevallen, minder budgettaire manoeuvreerruimte om de dubbele schok van een gezondheidscrisis en economische crisis het hoofd te bieden. In de drie alternatieve (en meer pessimistische) scenario's van het IMF zien de opkomende economieën een daling van de bbp-groei die ongeveer gelijk is aan die van de ontwikkelde economieën, gevolgd door een trager herstel. Dit doet de vraag rijzen waarom het basisscenario van het IMF zoveel positiever is voor de opkomende economieën. Het relatief rooskleurige IMF-scenario voor de opkomende economieën zou wel eens vrij snel op de proef kunnen worden gesteld, aangezien de consensus toeneemt dat het post-coronaherstel minstens verscheidene kwartalen zal duren.

IMF positief over opkomende economieën

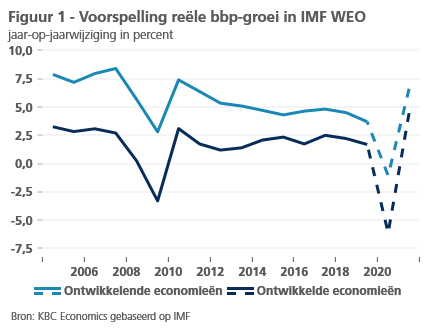

Dat de economische gevolgen van de coronaviruscrisis overal ter wereld voelbaar zijn staat buiten kijf. Er is echter wel discussie over welke landen het best in staat zullen zijn om de huidige storm het hoofd te bieden: de opkomende economieën of de ontwikkelde economieën. We moeten hierbij ook rekening houden met het feit dat zelfs in de groep van de opkomende economieën in verschillende landen en regio's zeer uiteenlopende resultaten kunnen worden verwacht. Er wordt soms gesteld dat de opkomende economieën het beter hebben gedaan dan de ontwikkelde economieën tijdens de vorige grote crisis. De opkomende economieën als geheel hebben volgens het IMF zowel in 2008 als in 2009 een positieve reële bbp-groei laten zien, terwijl de ontwikkelde economieën in 2008 een nulgroei realiseerden en in 2009 met 3,3% krompen. In relatieve termen zagen echter zowel de opkomende economieën als de ontwikkelde economieën de groei tussen 2007 en 2009 met ongeveer 6 procentpunten dalen. Bovendien was het groeiherstel in de opkomende economieën zwakker dan in de ontwikkelde economieën tussen 2009 en 2010 (4,6 procentpunten tegenover 6,4 procentpunten) (figuur 1).

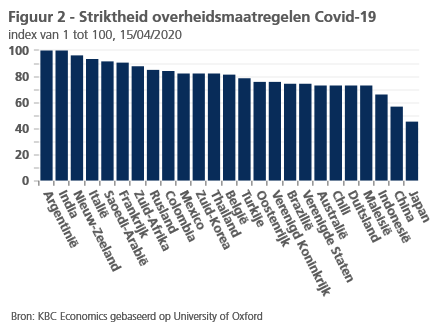

Figuur 1 toont ook de meest recente groeivooruitzichten van het IMF voor 2020 en 2021. Zowel voor de opkomende economieën als voor de ontwikkelde economieën wordt er een sterke daling van de groeicijfers verwacht, maar volgens het IMF zal de schok minder groot zijn voor de opkomende economieën. De enige expliciete reden die het IMF hiervoor aanhaalt is dat veel opkomende economieën eind maart nog niet dezelfde mate als ontwikkelde economieën wijdverspreide corona-uitbraken en daarbij horende lockdownmaatregelen hadden. Hier kwam evenwel snel verandering in en tegen het midden van april hadden de opkomende economieën massaal strenge maatregelen genomen om de verspreiding van het virus te beperken. Volgens de Oxford University Stringency Index was slechts één van de 15 landen met de strengste maatregelen een ontwikkelde economie (Nieuw-Zeeland). Een vergelijking van de Stringency Index-resultaten van verschillende grote ontwikkelde en opkomende economieën wijst erop dat strenge lockdowns zeker niet beperkt bleven tot ontwikkelde economieën (figuur 2).

Een andere mogelijke reden voor de minder negatieve visie op opkomende economieën van het IMF is het feit dat de opkomende economieën over het algemeen minder afhankelijk zijn van de dienstensector en een groter aandeel van het bbp in de verwerkende industrie en de buitenlandse handel genereren. Dit is een belangrijke vaststelling, vooral omdat uit bedrijfsenquêtes en voorlopige bbp-gegevens voor het eerste kwartaal in veel landen blijkt dat de dienstensector inderdaad het zwaarst getroffen wordt door de coronacrisis. Tijdens een groot deel van het tweede kwartaal zaten de consumenten immers thuis vast en waren de meeste niet-essentiële diensten gesloten of beperkt. Industriële en externe sectoren lopen evenwel ook gevaar, vooral omdat de toeleveringsketens verstoord blijven en de vraag zich waarschijnlijk slechts met enige vertraging zal herstellen nadat de lockdownmaatregelen zijn opgeheven.

Een ander belangrijk aandachtspunt is dat sommige opkomende economieën kampen met een beperkte capaciteit, zowel op het vlak van hun gezondheidszorg als van hun financieringsmogelijkheden. Dit laatste is vooral belangrijk in het kader van de steunmaatregelen die nodig zijn om bedrijven en individuen tijdens de pandemie overeind te houden. De financieringsvoorwaarden voor de opkomende economieën zijn sinds het begin van het jaar aanzienlijk verstrakt en gedurende de hele maand maart was er sprake van een massale kapitaaluitstroom uit opkomende economieën. Ondanks het feit dat het plotselinge stilvallen van kapitaalinstromen voorbij is en het wereldwijde financiële klimaat opnieuw soepeler werd dankzij de massale interventie van centrale banken, zijn deze problemen niet volledig verdwenen.

Het IMF erkent dat deze factoren kunnen leiden tot een scenario dat diepere sporen achterlaat in opkomende economieën, zodat die minder snel herstellen dan de ontwikkelde economieën. Het IMF stelt daarom drie alternatieve scenario's voor waarbij (1) de maatregelen ter bestrijding van de pandemie langer aanhouden en/of (2) het virus in 2021 terugkeert. Ondanks de relatief beperkte omvang van hun dienstensectoren, zullen in dergelijke scenario's de opkomende economieën dezelfde aanvankelijke daling van het bbp zien als de ontwikkelde economieën precies als gevolg van het vermeldde "krappere financiële klimaat en een beperktere begrotingsruimte". Ook de economische activiteit als geheel zou in de opkomende economieën op de middellange termijn onder dat van het basisscenario uitkomen, aangezien er economische schade wordt aangericht die niet door een beleidsreactie kan worden gecompenseerd.

Natuurlijk kunnen we niet alle opkomende economieën over dezelfde kam scheren. Er zullen waarschijnlijk grote regionale en landspecifieke verschillen zijn als het gaat om de aanpak van de pandemie. Zo lijkt opkomende Azië beter geplaatst om deze schok het hoofd te bieden en ervan te herstellen dan Latijns-Amerika. In het algemeen echter suggereren de continu bijgestelde consensus over de vorm en de snelheid van het herstel dat het basisscenario van het IMF wellicht al te optimistisch is. De verstoringen op de arbeidsmarkten zijn ernstig, bedrijven hebben aangegeven dat zij waarschijnlijk langer zullen bezuinigen op investeringen en het lijkt erop dat de consumenten niet bereid zijn opnieuw evenveel uit te geven als voorheen, zelfs nadat de lockdownmaatregelen worden opgeheven. Opkomende economieën worden geconfronteerd met dezelfde strenge lockdownmaatregelen als ontwikkelde economieën en de wereldwijde vraag zal zwak blijven omdat het herstel na de coronavirusschok langer duurt dan aanvankelijk verwacht werd. Dit alles wijst erop dat er grote risico's zijn ten aanzien van het relatief positieve basisscenario van het IMF voor de opkomende economieën. Het kan dus langer duren voordat de opkomende economieën tot hun langetermijndynamiek terugkeren.