Internationale onzekerheid leidt tot verdere verlaging groeivooruitzichten Belgische economie

De toenemende internationale onzekerheid en het verhoogd risico op een disruptieve brexit wegen op de Belgische economie. Algemeen wordt verwacht dat de groeivertraging van 2018 zich dit en volgend jaar zal voortzetten. Steeds meer indicatoren wijzen op een versnelde afkoeling in de Belgische economie. Omwille van de zwakke indicatoren in de verwerkende nijverheid en de groeivertraging bij onze belangrijkste handelspartners verlaagt KBC de economische groeivooruitzichten voor België in 2019 en 2020 naar respectievelijk 1,2% en 1,1%, ruim onder de verwachtingen van andere analisten. Hoopvolle signalen komen er uit de Belgische arbeidsmarkt. De voortdurende jobcreatie en de inkomensgroei ondersteunen de binnenlandse consumptie, maar veroorzaken tegelijk een sterke invoergroei die bijkomend weegt op de reële groeicijfers. In een ongunstige internationale omgeving dreigen hogere loonkosten bovendien opnieuw de Belgische internationale concurrentiekracht te verzwakken.

Klimaat versombert in eurozone...

Uit diverse sentimentsindicatoren blijkt dat de economie in de eurozone verder vertraagt. Hierdoor verwachten we dat de economische groei in het vierde kwartaal van 2018 zal teleurstellen. Recente groeicijfers voor de Duitse economie voor gans 2018 bevestigen deze verwachting. Ook 2019 gaat zwak van start. Het ondernemersvertrouwen in gans Europa blijft versomberen, in de verwerkende nijverheid zelfs voor de zesde maand op rij. In een aantal economieën, waaronder Frankrijk en Italië, lijkt een aanzienlijke groeivertraging onafwendbaar. Ook de harde data verslechteren, zoals blijkt uit de opmerkelijke terugval van de industriële productie in november 2018 in de vier grootste economieën (Duitsland, Frankrijk, Italië en Spanje). In december verzwakte in de eurozone bovendien het consumentenvertrouwen, al blijft dat beduidend sterker dan het ondernemersvertrouwen. Het vindt nog duidelijk steun in de voortdurende creatie van nieuwe jobs en stijgende lonen.

De zwakkere cijfers passen in het plaatje van een minder gunstige internationale omgeving. Vooral de internationale handel staat onder druk. De onzekerheid over de Amerikaans-Chinese handelsoorlog duurt voort. Dit bilateraal conflict leidt intussen effectief tot een verzwakking in de wereldhandel. Bovendien blijft een escalatie van de internationale handelsoorlog naar Europa mogelijk. Door het uitblijven van een akkoord tussen het VK en de EU27 over een ordentelijke brexit-regeling weegt ook die onzekerheid zwaarder door. Intussen bereiden regeringen en bedrijven zich voor op een ‘no-deal brexit’ waardoor de Europese economie effectief wordt verstoord. Binnen de eurozone weegt nu ook het protest van de ‘gele hesjes’ in Frankrijk op het vertrouwen en de groei, zonder perspectief op een snelle uitweg. De sociale onrust verspreidt zich bovendien Europees. Intussen blijft Italië met structurele uitdagingen kampen. De Italiaanse regering bereikte met de Europese Commissie een akkoord over het begrotingstekort in 2019, maar dat belet niet dat het thema later dit jaar weer kan opduiken. Verder lijdt de economische groei in de EU, in het bijzonder in Duitsland, al sinds september onder tijdelijke factoren in de auto-industrie. Hoewel die uitdoven, hebben ze in het laatste kwartaal van 2018 nog op de groei gewogen.

Ook in de eerstkomende maanden zullen deze onzekerheden aanhouden. Een verdere verslechtering in het het producenten- en consumentenvertrouwen is hoogstwaarschijnlijk. Door de ongunstige wind uit diverse richtingen verlagen we lichtjes onze – al voorzichtige – groeiverwachtingen voor de eurozone in 2019 tot 1,5%. Dergelijke groeiprestatie blijft behoorlijk en ligt in lijn met de potentiële groei. De werkloosheid ligt op het laagste peil sinds de financiële crisis en blijft dalen. De krappere arbeidsmarkt zal de lonen doen stijgen, wat op zijn beurt de consumptie ondersteunt.

...België volgt

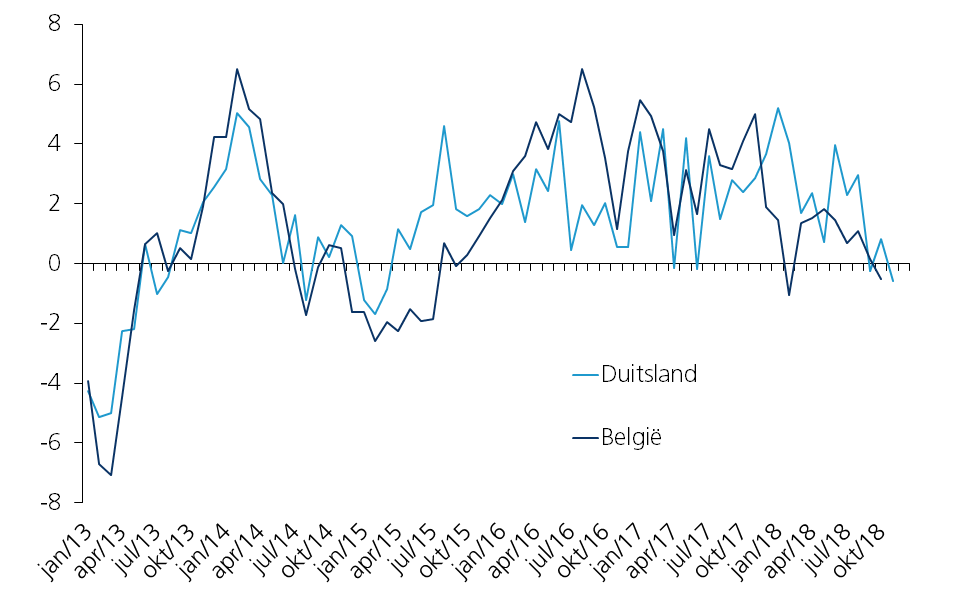

In lijn met de productievertraging in de Duitse industrie, stelden ook de cijfers voor de Belgische verwerkende nijverheid eind 2018 teleur. De verzwakking van de industriële activiteit in België is niet nieuw en doet zich in feite al sinds midden 2017 voor. De dalende productietrend was in België zelfs iets sterker dan in Duitsland.

Figuur 1 – Industriële productie (excl. bouw, volume, jaarwijziging in %, 3-maands voortschrijdend)

Bron: NBB.Stat; Statistiches Bundesamt Deutschland

Ook andere recente indicatoren tonen een zwak beeld. Zo verwachten bedrijven een verdere vertraging in hun uitvoerbestellingen. De bereidheid om te investeren is eveneens duidelijk voorbij de piek. Het meest opvallend is de scherpe terugval in het consumentenvertrouwen, tot het laagste niveau in de voorbije twee jaar. In mindere mate groeit ook de vrees dat de werkloosheid zal stijgen.

De neerwaartse aanpassing van onze groeivooruitzichten voor de eurozone hebben ertoe geleid dat wij ook de groeiraming voor de Belgische economie in 2019 hebben bijgesteld. Meer bepaald zien we die 0,2 procentpunt lager dan de raming in december. Dat betekent dat we nu uitgaan van een reële bbp-groei in België van 1,2% in 2019 en 1,1% in 2020. Deze cijfers liggen onder de groeiverwachtingen die de Nationale Bank van België midden december publiceerde (respectievelijk 1,4% en 1,2%). Indien het KBC-scenario uitkomt, zou dit betekenen dat de bbp-groei dit en volgend jaar daalt onder het potentiële groeitempo van de Belgische economie. Die potentiële groei wordt door de Europese Commissie geschat op 1,3%.

Sterke arbeidsmarkt goed én slecht voor de groei

De dalende trend van de Belgische bbp-groei is voornamelijk te wijten aan het verslechterende internationale conjunctuurklimaat. Dat zorgt voor een zwakkere groei van de uitvoer. De binnenlandse vraag zal de Belgische groei daarentegen blijven ondersteunen. De dynamiek van de gezinsconsumptie zal de komende kwartalen allicht niet zo slecht zijn als de jongste cijfers van het consumentenvertrouwen doen vermoeden, integendeel. In de praktijk blijkt er overigens niet zo’n goed verband tussen de consumptiegroei en de verandering in het consumentenvertrouwen. Het is belangrijker om te kijken naar de ‘harde’ determinanten van de consumptie, met name de ontwikkeling van de koopkracht van de Belgische gezinnen. Het reëel beschikbaar gezinsinkomen zal in 2019 zelfs vrij stevig toenemen, met naar raming 2,2%, ondersteund door verschillende factoren. In de eerste plaats zal de werkgelegenheid in 2019 allicht blijven groeien, zij het iets minder sterk. Ten tweede versnelt de loonstijging, deels als gevolg van aanhoudende krapte op de arbeidsmarkt. Ten derde zal ook de taks shift de inkomensgroei in 2019 stimuleren. Ten slotte wordt de reële inkomensgroei ook ondersteund door een lagere inflatie als gevolg van dalende energieprijzen. Wij verwachten dat de Belgische inflatie in 2019 1,8% zal bedragen, tegenover een geraamde 2,4% in 2018.

Er is echter ook een keerzijde aan de gunstige factoren. Concreet leidt in een kleine open economie als België een sterke consumptievraag tot meer invoer. De verwachte hogere invoergroei is, samen met de verwachte lagere uitvoergroei, verantwoordelijk voor een daling in de netto-uitvoer. In ons scenario zal de netto-uitvoer in 2019 en 2020 respectievelijk 0,2 en 0,4 procentpunt afknijpen van de bbp-groei.

Met een potentiële groei van slechts 1,3% en een effectieve bbp-groei die daar in 2019 lichtjes onder zakt, scoort België slechter dan de eurozone. Een en ander signaleert dat de uitdagingen voor de Belgische economie groot blijven. Als kleine open economie kunnen we weinig veranderen aan de globale omstandigheden, maar we kunnen via noodzakelijke hervormingen wel zorgen voor een omgeving waarin structurele investeringen onze economie versterken. Er is op dat vlak nog heel wat werk aan de winkel.