Inflatieopstoot in Duitsland: één zwaluw maakt geen lente

Inflatieopstoot in Duitsland: één zwaluw maakt geen lente

Eind 2019 veerde de kerninflatie in de eurozone op. De hogere Duitse diensteninflatie was een belangrijke oorzaak. En geen verrassing, want eerder had de krappe arbeidsmarkt de loonstijgingen aangewakkerd, vooral in de Duitse diensten. Aangezien lonen een belangrijke inflatiemotor kunnen zijn, zag het er even naar uit dat de inflatie het pad naar de ECB-doelstelling van 2% was ingeslagen. Eén zwaluw maakte echter nog geen lente. Begin 2020 viel de inflatie terug. In een aantal dienstensectoren trekt ze niettemin wel degelijk aan. Het illustreert dat het economische verband tussen lage werkloosheid, meer loonstijgingen en hogere inflatie niet is verdwenen. Maar het werkt traag. Meer inflatie creëren in de eurozone blijft een werk van lange adem.

Inflatieopstoot was vals signaal

Tussen juli en november 2019 veerde de diensteninflatie in Duitsland op van 0,5% tot 2,4%. De kerninflatie1 bereikte 1,8%. De opstoot in Duitsland deed de kerninflatie 1 in de eurozone versnellen tot 1,3% eind 2019. Het leek alsof de inflatie in de eurozone eindelijk weg zou geraken van het te lage niveau van circa 1%, waarrond ze al sinds 2017 schommelde. Was het pad naar een inflatie van lager dan, maar dichtbij 2% ingeslagen? Dat is het niveau dat de Europese Centrale Bank (ECB) nastreeft. Ze zet daarvoor nu al geruime tijd, maar zonder veel succes een arsenaal aan uitzonderlijke beleidsinstrumenten in, zoals een negatieve beleidsrente sinds midden 2014.2 Deed de inflatieopstoot de door velen lang verwachte normalisatie van

het ECB-beleid gloren aan de horizon?

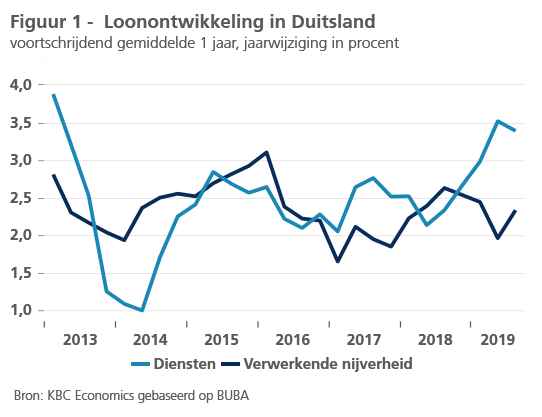

Duitsland houdt de sleutel naar hogere inflatie in de eurozone in handen.3 Dat de inflatieversnelling uit Duitsland kwam, kon de hoop op een terugkeer naar normalere rentetijden wettigen. Althans wanneer die inflatieversnelling duurzaam zou zijn. De recente economische ontwikkelingen in Duitsland konden dat laten vermoeden. De hoogconjunctuur in 2017 had de krapte op de arbeidsmarkt ten top gedreven. Zoals mocht worden verwacht, wakkerde dat ook het loonstijgingstempo aan. Vooral in de dienstensectoren versnelde de loongroei (figuur 1). In de industrie werd ze vanaf midden 2018 in de kiem gesmoord door de terugval van de productie. Maar in de dienstensectoren bleef de conjunctuur veel sterker. Aangezien lonen daar doorgaans een groter deel van de kosten uitmaken, was een versnelling van de diensteninflatie geen verrassing.

Toch bleek ze niet duurzaam. In januari 2020 viel ze terug naar 1,4%. In de eurozone zocht de kerninflatie met een daling tot 1,1% weer aansluiting bij het lage niveau van de voorbije jaren. De inflatieopstoot van eind 2019 bleek een vals signaal. Bij nader inzien was die veeleer het resultaat van volatiliteit, veroorzaakt door een wijziging in de verwerking van prijzen van pakketvakanties in de consumptieprijsindex in Duitsland.

Een werk van lange adem

Betekent dit dat er in de eurozone nog helemaal geen sprake is van toenemende inflatiedruk? Dat zou merkwaardig zijn, want ook in andere eurolanden is de loondruk in de voorbije jaren toegenomen. Een detailanalyse van de diensteninflatie toont wel degelijk tekenen van inflatieversnelling in de voorbije twee jaar, doch slechts in een aantal deelsectoren (figuur 2). Vooral bij diensten waarvan mag worden aangenomen dat de loonkosten er veruit de belangrijkste kostenfactor zijn, is dat merkbaar. Het betreft allerlei onderhouds- en hersteldiensten, verzorging, onstpanning en cultuur. Samen maken ze ongeveer 10% van de consumptieprijsindex uit. Bij andere diensten is een trendmatige toename van de inflatie minder duidelijk. Vaak heeft dat te maken met de grote volatiliteit. Ook het grotere belang van infrastructuur- of andere kosten kan in sommige dienstensectoren de directe doorrekening van stijgende loonkosten in de consumptieprijs temperen.

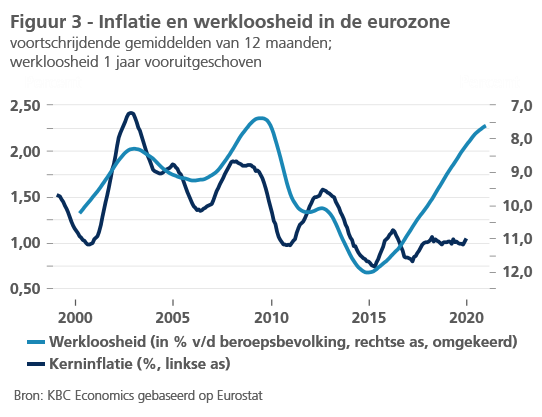

De hogere inflatie in een aantal dienstensectoren illustreert dat het economische verband tussen lage werkloosheid, hogere loonstijgingen en uiteindelijk meer inflatie niet volledig verdwenen is. Voor veel economen zal dat een geruststelling zijn. Het uitblijven van een duurzame inflatieversnelling in de eurozone, terwijl de werkloosheidsgraad al geruime tijd fors daalde (figuur 3), had immers twijfel gecreëerd over de geldigheid van dit verband, ook bekend als de Phillipscurve.

Het geringe gewicht van deze diensten in de consumptieprijsindex is een van de verklaringen waarom de kerninflatie in de eurozone zo laag blijft. Daarnaast spelen ook andere factoren. Hogere lonen hoeven immers niet noodzakelijk voor meer inflatie te zorgen. Als ze gepaard gaan met een toename van de productiviteit stijgt de loonkost per eenheid product niet en zijn ze voor ondernemers geen directe aanleiding om prijzen te verhogen.

De recente versnelling van het loonstijgingstempo in de eurozone ging evenwel gepaard met een vertraging van de productiviteitsgroei. Dat is een normaal cyclisch verschijnsel bij een afkoeling van de economische groei. De loonkosten per producteenheid zijn daardoor nog sterker gestegen dan de lonen. Vooral in Duitsland hebben de ondernemingen deze kostenstijging echter opgevangen in hun winstmarges. Gemeten aan de hand van het aandeel van hun operationele resultaat in hun toegevoegde waarde, liggen ze nu op een historisch dieptepunt. Dat kan niet eeuwig worden volgehouden. Het laat vermoeden dat ondernemers bij de volgende conjunctuurverbetering hun marges zullen trachten te herstellen. Dat zal dan bijdragen tot opnieuw hogere inflatie.

Maar het is duidelijk dat meer inflatie in de eurozone creëren een werk van lange adem blijft. Als de conjunctuur verbetert, zal ook de productiviteitsgroei herstellen, wat de kostendruk tempert en óók voor hogere winstmarges zorgt. Dat zal de inflatiedruk beperkt houden. Ondertussen neemt de onzekerheid weer toe door de corona-epidemie. Samen met de zwakte in de industrie kan dat de loonstijgingen bij de nakende onderhandelingen weer wat lager doen uitvallen. Ook de internationale omgeving blijft weinig inflatoir, zodat geen inflatie wordt ingevoerd. De inflatieopstoot van eind 2019 was misschien wel een zwaluw, maar die bracht nog geen lente!

1 De kerninflatie bevat naast de diensteninflatie ook de inflatie van niet-energe-tische goederen. De totale inflatie bevat bovendien ook de prijsbewegingen van energie, voeding, alcohol en tabak. Die zijn vaak erg volatiel wegens prijsschom-melingen op internationale markten. Ze weerspiegelen minder de inflatiedruk in de binnenlandse economie. Daarvan is de kerninflatie een betere maatstaf.

2 Zie KBC Economische Opinie van 30 april 2019.

3 Zie KBC Onderzoeksrapport van 25 april 2019.