IMF-Kredietlijn voor Argentinië is een verstandig initiatief

Argentinië krijgt de laatste tijd veel aandacht van investeerders en economische analisten door de aanzienlijke waardevermindering van de peso sinds eind april, de buitengewone maatregelen die de monetaire en fiscale autoriteiten als reactie daarop hebben genomen en het nieuws dat Argentinië heeft verzocht om een Stand-by Arrangement bij het IMF. Hoewel deze maatregelen van cruciaal belang waren om de neergang van de peso en de daling van het investeerdersvertrouwen op korte termijn een halt toe te roepen, moeten de voorwaarden met het IMF zorgvuldig worden geregeld om verdere tegenwind voor het precaire herstel van Argentinië te voorkomen.

Argentinië is niet ongevoelig voor economische rampen en marktturbulentie. Het optimisme onder investeerders floreerde echter toen president Macri eind 2015 aan de macht kwam. Hij heeft ernstige macro-economische onevenwichtigheden geërfd van zijn voorgangers Cristina Fernandez de Kirchner (president van 2007-2015) en haar overleden echtgenoot Nestor Kirchner (president van 2003-2007). Beide administraties hadden dure populistische beleidsmaatregelen bekostigd door middel van monetaire financiering. In tegenstelling tot zijn voorgangers voerde president Macri snel marktvriendelijke hervormingen door en trof hij een schikking met de zogenaamde holdout creditors van Argentiniës wanbetaling op de Argentijnse schuld in 2001. Hiermee eindigde de 14-jarige uitsluiting van Argentinië uit de internationale kapitaalmarkten.

Ondanks de overblijfselen van voorbije schuldkwijtscheldingen, de tweecijferige inflatie en de aanzienlijke begrotingstekorten en tekorten op de lopende rekening (respectievelijk 5,9% en 4,8% van het bbp in 2017) is het Argentinië gelukt tussen 2016 en 2018 meer dan 44 miljard USD aan buitenlandse schuld uit te geven, voornamelijk dankzij relatief aantrekkelijke rendementen. De recente periode van marktvolatiliteit herinnert ons er echter aan dat het vertrouwen van investeerders en het economisch herstel van Argentinië nog steeds fragiel zijn. De sterke belangstelling voor de Argentijnse schuld in de afgelopen twee jaar maakt deel uit van een bredere wereldwijde trend, waarbij een ‘zoektocht naar rendement’ heeft geleid tot het nemen van aanzienlijke risico’s door investeerders.

Macro-economische onevenwichtigheden blijven bestaan

De Argentijnse economie kwam uit een recessie en kende in alle kwartalen van 2017 een positieve groei. In totaal liep de reële bbp-groei in 2017 op tot 2,9% (jaar-op-jaar). Het herstel werd in de hand gewerkt door de groei van de investeringen en een sterke particuliere consumptie. Dit laatste werd ondersteund door lagere werkloosheid en hogere reële lonen.

De sterke binnenlandse vraag droeg echter ook bij tot een krachtige groei van de invoer in 2017. Daardoor liep het handelstekort initieel aanzienlijk op. Pas recent is de daling ingezet. De ernstige droogte die de Argentijnse soja-industrie heeft getroffen zal naar verwachting verder wegen op de handelsbalans, terwijl een aanzienlijke verslechtering van de wereldhandel als gevolg van een mogelijke escalatie van de handelsconflicten het herstel zou kunnen verstoren.

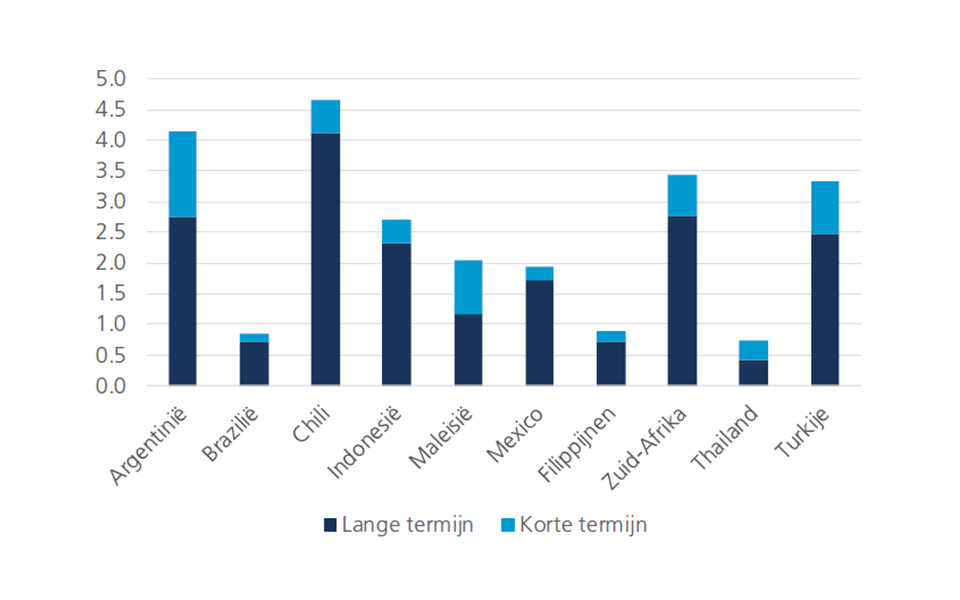

In april bleef de inflatie met 25,5% (jaar-op-jaar) hoog en aanzienlijk boven het streefcijfer van 15% van de centrale bank (BCRA) voor 2018. Intussen is de buitenlandse schuldenlast opgelopen tot 35% van het bbp, omdat de regering zich voor de financiering van haar begrotingstekort tot de internationale kredietmarkten heeft gericht en de begrotingsconsolidatie geleidelijk heeft aangepakt. Bovendien is de reservedekking met betrekking tot de kortlopende buitenlandse schuld weliswaar verbeterd, maar nog steeds beperkt, vooral in vergelijking met andere opkomende markten (figuur 1).

Figuur 1 - Ratio externe schuld op internationale reserves (Per looptijd, K4-2017)

Bron: Nationale autoriteiten

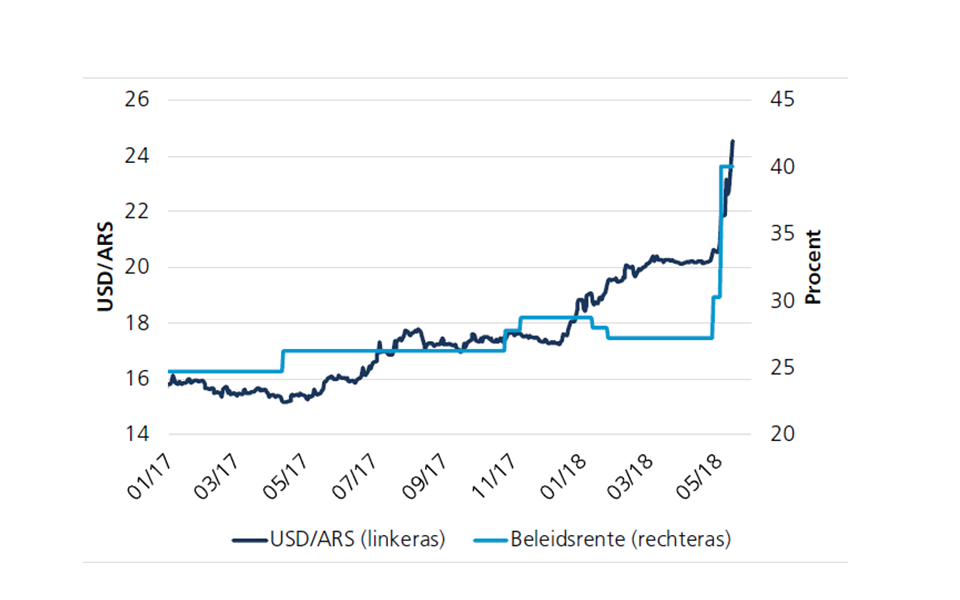

Sinds de BCRA eind 2017 haar inflatiedoelstelling verhoogde en in januari van dit jaar haar beleidsrente verlaagde staat de peso onder druk (figuur 2). Eind april begon zich een sterkere daling voor te doen, samen met een bredere daling van de wisselkoersen van de opkomende markten, aangezien de stijgende rentevoeten in de VS naar verwachting een tegenvaller zullen vormen voor de kapitaalstromen naar de opkomende markten. Tussen 27 april en 4 mei heeft de BCRA haar beleidsrente met 1275 basispunten verhoogd tot 40%, terwijl de begrotingsautoriteiten voor 2018 een geringer primair begrotingstekort van 2,7% van het bbp hebben aangekondigd. Voorts kondigde de regering aan dat zij om een high-access Stand-by Arrangement (SBA) met het IMF had verzocht. Een dergelijke SBA wordt opgezet wanneer de ontvanger niet van plan is een beroep te doen op het beschikbare krediet, maar dit zo nodig wel kan (d.w.z. een aanvullende buffer om de liquiditeit en het beleggersvertrouwen te versterken).

Figuur 2 - Wisselkoers en beleidsrente Argentinië

Bron: Datastream en BCRA

Gezien de reeds gespannen relatie van Argentinië met het IMF is het een politiek riskant besluit om de SBA aan te vragen en specifieke kwantitatieve voorwaarden (zoals tekortdoelstellingen) te aanvaarden. Idealiter zullen de voorwaarden die in de lopende onderhandelingen zijn overeengekomen echter aansluiten bij de huidige hervormingen van de regering en kunnen zij gewoon als een versterkingsmechanisme dienen. Sinds zijn aantreden heeft de administratie van Macri immers de kapitaalcontroles opgeheven, het statistiekbureau hervormd, een inflatiegericht monetair beleidskader uitgezet en de noodzakelijke (zij het geleidelijke) doelstellingen voor de begrotingsconsolidatie ingevoerd. In het laatste artikel IV-overleg met Argentinië prees het IMF de autoriteiten voor deze hervormingen - een gevoel dat vorige week door IMF-directeur Christine Lagarde werd gedeeld.

De markten zijn duidelijk geschrokken van het vooruitzicht dat ongunstige ontwikkelingen Macri’s geleidelijke aanpak om de Argentijnse onevenwichten te corrigeren zouden kunnen doen ontsporen. De financiering van het begrotingstekort door externe leningen is geen langetermijnoplossing, vooral omdat de wereldwijde rente stijgt en Argentinië daardoor relatief gezien minder aantrekkelijk wordt voor investeerders. Terwijl Argentinië geleidelijk haar afhankelijkheid van externe financiering afbouwt blijft het investeerdersvertrouwen evenwel van cruciaal belang om het land op hervormingskoers te houden. Een tijdige SBA van het IMF zou het vertrouwen verder kunnen versterken en tegelijkertijd de Macri-hervormingen kunnen verankeren. Een meer abrupte consolidering van de begrotingssituatie zou het precaire economische herstel van Argentinië echter kunnen belemmeren, de populariteit van president Macri kunnen aantasten en de steun voor zijn economische hervormingsprogramma in gevaar kunnen brengen. Als de SBA daarentegen goed geregeld wordt kan het een verstandige stap zijn naar een succesvolle langetermijnopleving van de Argentijnse economie.