Hogere geldgroei is nog geen voorbode van nakende inflatieversnelling in de eurozone

Sinds het uitbreken van de coronarecessie is de geldomloop in de eurozone plots fors toegenomen. In principe kan extra geldcreatie het pad effenen naar hogere inflatie. Maar de recente opstoot van de geldgroei is nog geen voorbode van een nakende inflatieversnelling. Hij is de keerzijde van de forse schuldcreatie om de economie te stabiliseren tijdens de coronaschok. Om inflatie te creëren moet het geld ook worden uitgegeven. Dat vergt een duurzaam vertrouwensherstel bij de gezinnen en de bedrijven. Zolang het coronavirus circuleert is dat weinig waarschijnlijk. Gezinnen zullen hun geld allicht nog een tijd blijven oppotten, terwijl bedrijven voorzichtig zullen blijven met investeren. Dat de geldgroei opnieuw zal vertragen lijkt waarschijnlijker dan dat hij snel de inflatie opdrijft.

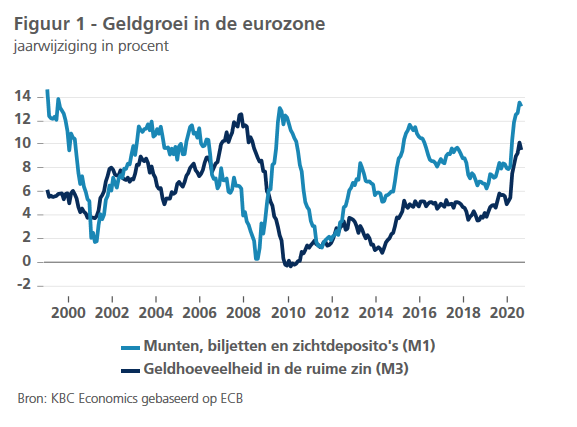

Geldgroei schiet omhoog...

Sinds het uitbreken van de coronarecessie is de geldomloop in de eurozone fors toegenomen. De groeivoet van de geldhoeveelheid in enge zin (M1, dat zijn de munten en biljetten in omloop en de zichtdeposito’s bij de banken van de gezinnen, bedrijven en andere financiële instellingen dan banken) veerde op van 7,9% in januari 2020 tot 13,5% in juli (figuur 1). Dat is de sterkste groei sinds de oprichting van de eurozone in 1999. De groei van de geldvoorraad in ruime zin (M3, die naast M1 ook kortlopende bankdeposito’s en effecten omvat) is bijna verdubbeld van 5,2% in januari 2020 tot 10,1% in juli.

De krachtige toename van de geldgroei moet als muziek in de oren klinken van de Europese Centrale Bank (ECB). Haar beleid beschouwt inflatie ook als een monetair fenomeen. Dat wil zeggen dat de inflatie op lange termijn wordt bepaald door de hoeveelheid geld in de economie. Als er maar voldoende geld in omloop wordt gebracht, zal de inflatie vroeg of laat versnellen. Momenteel streeft de ECB een inflatie van net iets minder dan 2% na. Maar sinds 2013 bedroeg de inflatie in de eurozone gemiddeld nauwelijks 0,9%. In augustus 2020 daalde ze zelfs onder nul (-0,2%).

Om ze naar haar doelstelling te drijven voert de ECB al geruime tijd een erg expansief beleid met tal van uitzonderlijke instrumenten. Dat een duurzame versnelling van de inflatie desondanks uitbleef, houdt verband met het feit dat het beleid lange tijd geen toename van de geldgroei bewerkstelligde. Na een initiële versnelling stabiliseerde de groeivoet van de geldhoeveelheid in ruime zin (M3) sinds 2015 rond 5%, terwijl de groei van de enge geldvoorraad (M1) zelfs trendmatig vertraagde. Daarin kwam in voorbije maanden dus een ommekeer (figuur 1).

... met dank aan de schuldopbouw

Die ommekeer is in belangrijke mate de keerzijde van de forse schuldcreatie om de economie te stabiliseren tijdens de coronacrisis. Figuur 2 illustreert het parallelle verloop van kredietopname en depositogroei bij de bedrijven. Door leningen toe te kennen creëren banken deposito’s. 60% van de ruime geldvoorraad in de eurozone bestaat uit zichtdeposito’s. De bedrijven namen vooral in maart-april meer krediet op en parkeerden het geld op hun zichtrekening. Zo versterkten ze hun liquiditeitsbuffer tijdens de lockdown. In de zomer was er nog een lichte toename van de depositovorming bij de bedrijven. Dat suggereert dat ze hun liquiditeitsbuffers niet onmiddellijk hebben moeten aanspreken.

Figuur 3 toont dat ook de deposito’s van de gezinnen flink zijn aangedikt in de eerste jaarhelft. Tijdens de lockdown weerspiegelde dat hun beperkte consumptiemogelijkheden, terwijl het stabilisatiebeleid van de overheid ervoor zorgde dat de gezinsinkomens in belangrijke mate gevrijwaard bleven, bijvoorbeeld via systemen van tijdelijke werkloosheid. Een deel van de oplopende begrotingstekorten belandde zo op de zichtrekeningen van de gezinnen, waar het zich bij gebrek aan consumptiemogelijkheden opstapelde. Ondertussen zorgden bijkomende aankopen van overheidsobligaties door de ECB voor een vlotte financiering van de sterk oplopende overheidsschuld. Na de lockdowns bleef de depositovorming door de gezinnen toenemen, ondanks de herneming van de gezinsconsumptie. Dat werd ondersteund door de inhaalbeweging in de opname van woningkredieten.

Goed nieuws voor de inflatie?

Als al dat extra geld verder wordt omgezet in consumptie en investeringen, kan het een krachtige impuls geven aan het economisch herstel en eindelijk zorgen voor meer inflatie. De coronacrisis zou er dan voor zorgen dat de realisatie van de ECB-doelstelling eindelijk binnen bereik komt. Maar dat is nog lang geen zekerheid.

Het nieuw gecreëerde geld is het resultaat van schuldopbouw die diende om de economie te stabiliseren. Gezinnen kunnen het geld ook blijven oppotten, uit vrees voor, bijvoorbeeld, werkloosheid of de toekomstige sanering van de overheidsbegroting. Dan zal het niet voor meer inflatie zorgen. Zonder vraagherstel zullen meer en meer bedrijven in financiële problemen komen en moeilijker aan krediet geraken. Investeringen zullen achterwege blijven, zodat ook de vraag naar investeringskredieten niet herstelt. De groei-impuls van de geldgroei zal dan snel uitdoven en misschien zelfs omkeren.

Een krachtig vertrouwensherstel bij consumenten en bedrijven kan dit voorkomen. Maar zolang het coronavirus circuleert is dat weinig waarschijnlijk. De recente versnelling van de geldgroei is dan ook nog geen voorbode van een nakende inflatieversnelling.

1 De ECB evalueert momenteel haar strategie. Hierover verschijnt eerstdaags een volgende KBC Economische Opinie

2 Zie ook KBC Economische Opinie van 5 oktober 2020.