Globale toeleveringsproblemen blijven herstel Europese industrie bemoeilijken

Lees de publicatie hieronder of klik hier om de PDF te openen

De berichtgeving over problemen in de globale toeleveringsketens houdt aan. Alsmaar meer bedrijven melden dat deze problemen hun productie bemoeilijken. Het is dan ook nuttig, ter ondersteuning van ons economisch scenario, de grootteorde van deze problemen in de toeleveringsketens te kwantificeren en in te schatten wat het effect ervan kan zijn op de economie van de eurozone, nu en in de toekomst.

Een vraag- en aanbodschok

Wanneer we ons de vraag stellen wat de economische oorzaken zijn van toeleveringsproblemen en hogere producentenprijzen, dan denken we automatisch aan vraag- en aanbodschokken. In ons tijdreeksmodel, een structureel Bayesiaans Vector Autoregressief (BVAR) model, trachten we deze schokken die niet onmiddellijk observeerbaar zijn, te ‘identificeren’. Daarmee bedoelen we dat we aan de hand van dat model op zoek gaan naar schokken die voldoen aan een aantal kenmerken die we typisch associëren met respectievelijk vraag- en aanbodschokken. Eens we die schokken kennen, kunnen we de impact op bbp en producentenprijzen bepalen.

We nemen in het model een aantal variabelen op die te maken hebben met de markt van de intermediaire goederen. We trachten immers het effect van problemen in de globale toeleveringsketens op de economie van de eurozone te analyseren. Concreet hanteren we volgende variabelen: de industriële productie van intermediaire goederen, de invoer van intermediaire goederen, de producentenprijzen van deze goederen en een enquête-indicator die weergeeft hoeveel Europese bedrijven in de industriële sector melding maken van factoren die hun productie bemoeilijken. Ten slotte voegen we ook het bbp van de eurozone toe, om uiteindelijk de effecten van de problemen in de globale toeleveringsketens op de Europese economie te meten.

Eens de variabelen zijn samengebracht in het model, kunnen we beginnen aan de ‘identificatie’ van de economische schokken (onverwachte gebeurtenissen die de economie zowel positief als negatief kunnen beïnvloeden). We bekijken per kwartaal naar de bewegingen van de economische variabelen in het model, die we niet konden voorspellen op basis van historische data. Deze bewegingen zijn dus verrassend en worden door het model als ‘economische schok’ beschouwd. Vervolgens spitsen we de aandacht toe op de economische schokken, waarin wij in deze analyse geïnteresseerd zijn. We gebruiken voor deze vertaling ‘sign restrictions’, een methode die ons toelaat de gewenste schokken te identificeren op basis van regels waaraan de schokken moeten voldoen, meer bepaald hoe de economische variabelen in het model worden verwacht te reageren op de weerhouden economische schokken.

De aanbodschok die we bijvoorbeeld beschouwen, moet een negatief effect hebben op de industriële productie van intermediaire goederen en op de invoer ervan. Tevens moet deze schok de producentenprijzen voor intermediaire goederen verhogen alsook de hoeveelheid Europese bedrijven in de industriële sector die melding maken van factoren die hun productie bemoeilijken. Zo zal bijvoorbeeld een tijdelijke sluiting van een Chinese haven door een opflakkering van het coronavirus, de invoer van intermediaire goederen in de eurozone doen afnemen, wat de industriële productie bemoeilijkt en tevens de producentenprijs van intermediaire goederen zal verhogen. Uiteraard zullen bedrijven uit de Europese industriële sector in deze situatie meer gewag maken van factoren die hun productie belemmeren. De aanbodschok, gelieerd aan globale toeleveringsproblemen, lijkt dus correct gedefinieerd. Daarnaast plaatsen we een vraagschok, die ook aan de twee laatstgenoemde voorwaarden moet voldoen (hogere prijzen een meer productiebeperkende factoren), maar in tegenstelling tot de aanbodschok, de industriële productie van intermediaire goederen en de invoer ervan doet toenemen.

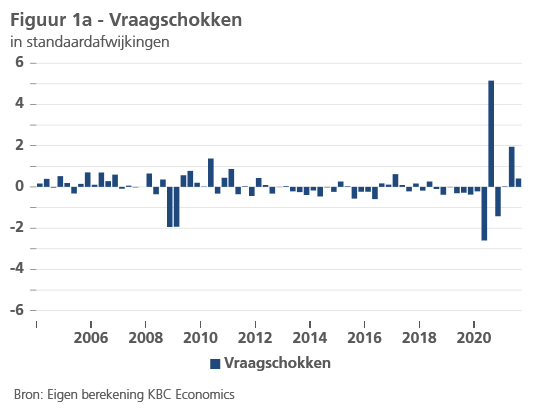

Figuren 1a en 1b geven de geïdentificeerde vraag- en aanbodschokken weer. Ze worden (zoals gebruikelijk in econometrische analyses) uitgedrukt in standaardafwijkingen om een beeld te krijgen van hoe de schokken zich qua grootte verhouden over de tijd heen. Zo nemen we in figuur 1a bijvoorbeeld waar dat er tijdens de financiële crisis abnormaal grote negatieve vraagschokken plaatsvonden. Het tweede en derde kwartaal van dit jaar, de laatste twee schokken in de figuur, duiden op een sterk herstel van de vraag. In figuur 1b merken we in 2021, de laatste drie waarnemingen, sterke negatieve aanbodschokken op, wat een bevestiging is van de toegenomen berichtgeving over problemen in de globale toeleveringsketens.

Impact van de gemodelleerde schokken

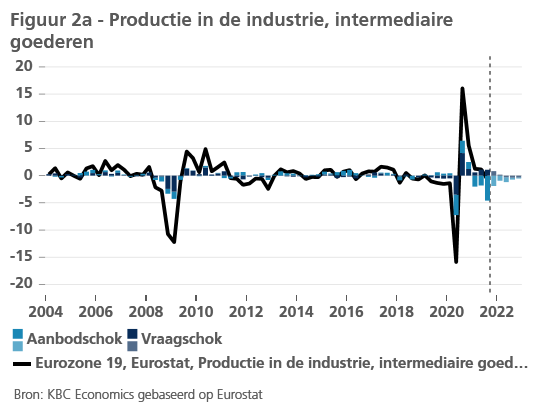

In de volgende stap analyseren we wat de impact is van deze vraag- en aanbodschokken op de variabelen in het model. In de figuren 2a, 2b en 2c geven we de gevolgen weer voor respectievelijk de industriële productie, de invoer en de producentenprijs van intermediaire goederen in de eurozone. Het effect van de aanbodschok, gerelateerd aan verstoringen in de globale toeleveringsketens, wordt in het lichtblauw weergegeven. In het donkerblauw de vraagschok, zoals die beschreven werd in het eerste deel van deze analyse.

Wanneer we kijken naar de gevolgen voor de industriële productie en invoer van intermediaire goederen (figuren 2a en 2b), dan nemen we duidelijk waar dat in 2021 de aanbodschokken een negatieve invloed hadden, zeker in vergelijking met de recente geschiedenis, waar we schokken van dergelijke grootteorde niet hebben waargenomen. De toegenomen vraag naar intermediaire goederen zou een grotere groei in de industriële activiteit verantwoorden, maar werd deels gefnuikt door toeleveringsproblemen. Een combinatie van beide schokken, leidt uiteraard tot hogere producentenprijzen, zoals waar te nemen in figuur 2c. De aanbodschokken droegen in de eerste drie kwartalen van dit jaar telkens 1-1,5 procentpunt bij aan de kwartaal-op-kwartaalgroei van de producentenprijzen voor intermediaire goederen. De geïdentificeerde schokken verklaren niet de volledige recente stijging in producentenprijzen. Zo kunnen er nog andere aanbodschokken spelen, dan diegene die we hier modelleerden. Zo is de sterke stijging in de energieprijzen een factor die een belangrijke rol in de prijsstijging heeft gespeeld.

Impact op het bbp

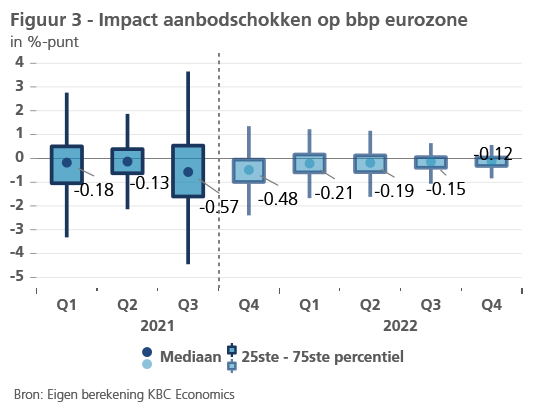

Wat zijn de effecten van de gemodelleerde schokken op het bbp van de eurozone? Uiteraard hebben de vraagschokken een positief effect op het bbp. Gegeven de focus van deze analyse op de problemen in de aanvoerketens, geven we in figuur 3 de effecten van de aanbodschokken weer. We kiezen daarbij voor een boxplot, om de onzekerheid over deze impact weer te geven, terwijl we in figuur 2 enkel de mediane impact toonden. Waar komt deze onzekerheid vandaan? Enerzijds is er onzekerheid in het model over hoe de verschillende variabelen elkaar beïnvloeden. Anderzijds laat de identificatiestrategie, die vereist dat de economische schokken aan bepaalde eigenschappen voldoen, nog altijd een grote variëteit aan schokken/uitkomsten toe.De verwachte gevolgen voor het bbp dit en komend jaar van de aanbodschokken blijven negatief. De mediaan van de effecten op de bbp-groei over het hele jaar 2021 bedraagt -1,38 procentpunt. Voor 2022 verwachten we een effect van -0,69 procentpunt.

Belangrijk om te vermelden bij deze jaarcijfers is dat zij enkel de effecten weergeven van de aanbodschokken die plaatsvonden tot en met het derde kwartaal van dit jaar. Wanneer we dus spreken van een jaarcijfer voor 2021 of 2022, dan doelen we op het effect van verstoringen in de globale toeleveringsketens die reeds werden vastgesteld. Nieuwe verstoringen, mogelijks veroorzaakt door de Omikron-variant van het virus, kunnen dit negatieve effect verder versterken.

Samengevat kunnen we stellen dat in de nasleep van de coronaschokken de gevolgen van verstoringen in de internationale toeleveringsketens op de Europese economie substantieel zijn. In de recente geschiedenis kunnen we de grootteorde van dergelijke aanbodschokken uitzonderlijk noemen. Ze hebben ervoor gezorgd dat het herstel in de industrie trager is verlopen dan wat we van de aantrekkende vraag zouden kunnen verwachten. Die sterke vraag heeft samen met de gemeten aanbodschokken bovendien bijgedragen tot hogere producentenprijzen. Hoewel er in 2022 nog negatieve gevolgen zullen zijn van de reeds vastgestelde aanbodschokken, blijft het afwachten of en in welke mate nieuwe coronavarianten opnieuw tot grote schokken zullen leiden in de globale toeleveringsketens. Wij bouwen dus voorzichtigheid in, wanneer het gaat over ons economisch scenario, maar de onzekerheid over de Omikron-variant laat ons niet toe sterke uitspraken te doen over toekomstige aanbodschokken.