Europese begrotingsregels: achillespees van de eurozone

Het najaar is begrotingstijd. Tegen 15 oktober moeten de EU-landen hun begroting voorleggen aan de Europese Commissie (EC). Italië loopt in de kijker, maar ook andere landen zwoegen op moeilijk huiswerk. En de EC wacht een delicate job. Zij moet streng genoeg zijn om een nieuwe schuldencrisis te voorkomen, maar soepel genoeg blijven om de economische groei niet te fnuiken. Het begrotingskader geeft haar zeer veel ruimte, maar de complexiteit en ondoorzichtigheid ervan riskeren ook de geloofwaardigheid te ondermijnen. De versombering van de economische vooruitzichten maakt het extra moeilijk. Eenvoudiger begrotingsregels, zoals zopas door de Franse en Duitse economische adviesraden voorgesteld, zijn toe te juichen. Maar zonder budgettaire slagkracht op het niveau van de eurozone zullen begrotingsregels een achillespees van de eurozone blijven.

Op het eerste gezicht lijkt de taak van de EC niet zo moeilijk. Dat een begrotingstekort niet meer dan 3% van het bbp mag bedragen en de overheidsschuld niet meer dan 60%, staat al meer dan 25 jaar in de Europese verdragen. De ervaring heeft de economische theorie evenwel bevestigd: de regels zijn té bot voor een optimaal begrotingsbeleid. Daarom werden nieuwe normen, nuanceringen en uitzonderingen aan het begrotingskader toegevoegd. Ze moeten de EC toelaten juister in te schatten welk begrotingsbeleid gepast is. Ten minste twee vragen zijn daarbij essentieel.

Nodig?

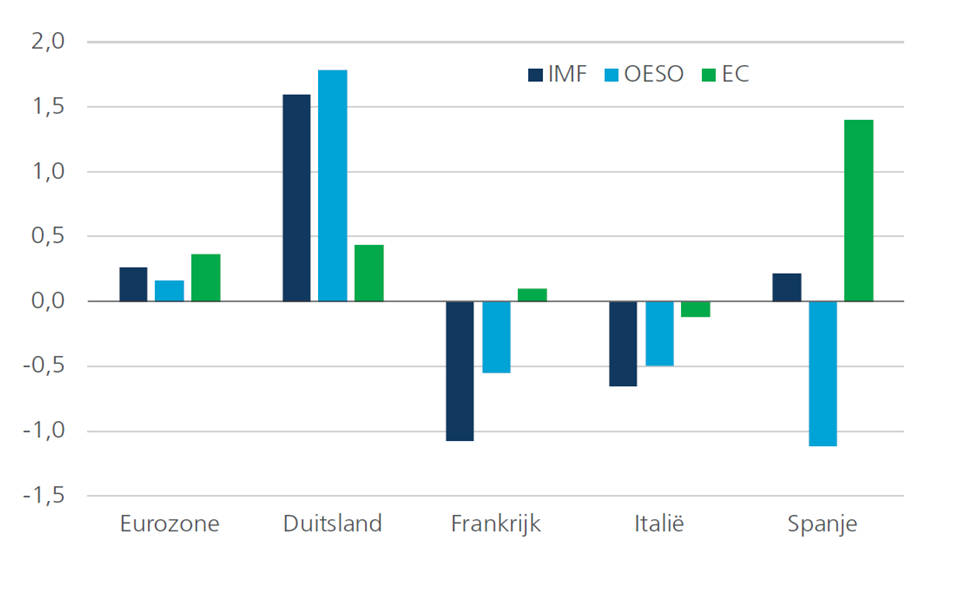

De eerste peilt naar de toestand van de economie. Gaat het goed of minder goed? In principe wordt dit beoordeeld aan de hand van het verschil tussen het werkelijk geproduceerde bbp en het potentieel haalbare bbp (de output gap). Als de werkelijke output lager ligt dan de potentiële kan een stimulerend begrotingsbeleid, met grotere tekorten, nodig zijn. In het omgekeerde geval worden de budgettaire teugels best aangetrokken. In de praktijk is het verschil tussen werkelijke en potentiële output evenwel moeilijk vast te stellen. Figuur 1 toont de ramingen door het IMF, de OESO en de EC van het verwachte verschil in 2018 voor de eurozone en haar vier grootste economieën. Meteen valt op dat de ramingen soms erg verschillen en zelfs tot tegenstrijdige boodschappen kunnen leiden. Voor Spanje, bijvoorbeeld, verwacht de OESO in 2018 een bbp dat nog ruim 1% onder het potentieel ligt, terwijl de EC denkt dat het Spaanse bbp daar al bijna 1,5% boven ligt. Met de OESO-cijfers kan voor Spanje dus nog een stimulerend beleid worden verdedigd, terwijl de EC-cijfers pleiten voor een krapper beleid.

Figuur 1 - Raming van de output gap door verschillende instellingen (procentueel verschil tussen het werkelijke en potentiële bbp, 2018)

Betaalbaar?

Een andere vraag peilt naar de begrotingsruimte. Als het al duidelijk is dat de economie een stimulans nodig heeft, is er daar dan ook geld voor? Dat hangt nauw samen met de hoogte van de overheidsschuld, de rentelasten en de begrotingsbeslissingen uit het verleden. Die laatste bepalen het begrotingssaldo bij ongewijzigd beleid. Landen met een hoge overheidsschuld en/of groot structureel begrotingstekort hebben minder ruimte voor een stimulerend beleid in moeilijke tijden.

Hier knelt het schoentje. Frankrijk, Italië en Spanje hebben een structureel begrotingstekort. In Italië is dat weliswaar niet zo heel groot. Maar door de hoge overheidsschuld en risicopremie blijven de rentelasten er loodzwaar. De nieuwe regering wil graag een radicaal expansief beleid voeren. De conjuncturele toestand rechtvaardigt dat ook. Op dat vlak heeft de Italiaanse regering een punt. Maar de budgettaire toestand laat het niet toe. Ook de Franse economie kan nog een budgettaire stimulans gebruiken en heeft daarvoor evenmin ruimte. Soelaas zou kunnen komen van het enige grote euroland met budgettaire ruimte, Duitsland. Maar conjunctureel heeft Duitsland zelf daaraan helemaal geen nood. Al neemt dat niet weg, dat een expansiever Duits beleid de ganse eurozone ten goede zou kunnen komen. De complexiteit van de antwoorden op beide essentiële vragen verklaart waarom in de eurozone als geheel moeilijk een gepast begrotingsbeleid tot stand komt.

Valkuil

Het begrotingskader stelt de EC in staat om bij de beoordeling van de begrotingen met zeer veel elementen rekening te houden. Ze kan voorkomen dat landen in moeilijke economische omstandigheden een te krap begrotingsbeleid moeten voeren. Dat was de kritiek tijdens de eurocrisis. De EC heeft die beantwoord door het kader flexibel toe te passen. Vandaag wijzen de ramingen erop dat de negatieve output gap voor de eurozone als geheel is gedicht. Dat suggereert dat er minder acute nood is aan budgettaire stimulering. Bijgevolg rijst de vraag of de EC gebruik moet maken van de mogelijkheden om bij economische voorspoed de druk op de lidstaten op te voeren, zodat ze meer begrotingsdiscipline aan de dag leggen. Dat is wat in de jaren vóór de eurocrisis onvoldoende is gebeurd. Vandaag dreigt het weer een valkuil te worden.

De positieve output gap voor de eurozone als geheel suggereert weliswaar een krapper beleid, maar de berekende output gap is klein en de ervaring leert dat de berekeningen soms fors worden herzien. Zoals opgemerkt, zijn er ook belangrijke verschillen tussen de lidstaten. Bovendien worden de groeiprognoses momenteel neerwaarts bijgesteld. Als ook de werkloosheid stopt met dalen, zal dat de twijfel voeden over de opportuniteit om de flexibele toepassing van het begrotingskader te verlaten. De economie zou wel eens onvoldoende sterk kunnen zijn…

Maar wat als het omgekeerde waar is? De neerwaartse aanpassingen van de groeiprognoses doen het besef groeien dat de piek van de economische groei achter ons ligt. Maar daarom valt de groei nog niet stil. Vanuit dit perspectief hadden de budgettaire teugels al eerder moeten zijn aangetrokken! Mocht een verdere groeivertraging de overheidsfinanciën toch weer onder druk zetten, kan zo’n inzicht de geloofwaardigheid van het beleidskader weer onderuit halen. Dat kan op zijn beurt de stabiliteit van de eurozone bedreigen.

Flexibiliteit heeft als keerzijde dat het begrotingskader bijzonder complex en ondoorzichtig is geworden. Dat is op zich al niet goed voor de geloofwaardigheid. Zopas hebben de Duitse Sachverständigenrat en de Franse Conseil d’analyse économique gepleit voor een drastische vereenvoudiging. Ze stellen een uitgavenregel voor die rekening houdt met de hoogte van de overheidsschuld en de conjunctuur. Meer eenvoud en transparantie kunnen alleen maar worden toegejuicht. Maar ze zijn onvoldoende voor een echte structurele versteviging van de eurozone. Die vergt dat de lidstaten focussen op schuldbeheersing en dat de conjunctuurstabilisatie via een begroting op het niveau van de muntunie gebeurt. Daarvoor moet de eurozone zelf budgettaire slagkracht krijgen (Economische Opinie 21 feb. 2017). De EC, president Macron en Bondskanselier Merkel deden daarover recent voorstellen, maar bescheiden of voor een verre toekomst. In afwachting zullen de begrotingsregels onvermijdelijk complex blijven, kwetsbaar voor vertrouwensverlies en dus een latente bedreiging voor de stabiliteit. Met andere woorden: een achillespees van de eurozone.