Europa in de frontlinie van de economische impact van het coronavirus

De wereld zet zich schrap voor de negatieve economische impact van het coronavirus. Velen vrezen dat de economische gevolgen momenteel onderschat worden, vooral omdat er een kans is dat het virus een wereldwijde pandemie wordt. Omdat niemand zeker weet hoe lang de coronacrisis zal duren, is het interessant om te weten welke landen en sectoren het meest kwetsbaar zijn. Daarom simuleren we de internationale neveneffecten van een economische schok in de Chinese economie. Deze simulatie wijst uit dat verschillende Europese landen zeer kwetsbaar zijn, met name Duitsland en verschillende kleine open economieën die sterke banden hebben met de Duitse industrie. De heterogene impact op de Europese landen zorgt ervoor dat een reactie via het monetair beleid van de ECB wellicht niet erg effectief zal zijn.

Simulatieoefening

Gezien de onzekerheid over de verdere ontwikkelingen in de uitbraak van het coronavirus simuleren we dat de Chinese economie wordt getroffen door een negatieve schok aan de vraagzijde. Dit is een soortgelijke schok als na de SARS-uitbraak in 2003, maar de huidige omvang ervan wordt om verschillende redenen groter geacht. Ten eerste omdat het coronavirus zich sneller lijkt te verspreiden dan SARS, waardoor er een groter aantal mensen besmet wordt. Ten tweede is de beslissing van de Chinese regering om tientallen steden in quarantaine te plaatsen ongezien qua omvang. Ten derde is de uitbraak begonnen in de periode rond het Chinees Nieuwjaar. De hogere uitgaven voor restaurants, reizen, geschenken enz. die kenmerkend zijn voor deze periode zullen waarschijnlijk permanent verloren gaan. Om deze laatste reden gaan we er ook van uit dat de Chinese dienstensectoren zwaarder getroffen worden dan de Chinese industriële sectoren. We modelleren een daling van de finale invoervraag in de dienstensectoren met 20% en in de industriële sectoren met 10%. De omvang van de schok is willekeurig gekozen, maar weerspiegelt wel de vermoedelijke relatieve impact van de huidige situatie op de dienstensector en de industriële activiteiten. De uitkomst van de analyse is dan ook meer geschikt als rangschikking van de verschillende landen en industrieën op basis van hun gevoeligheid voor de schok dan als berekening van de precieze impact van het coronavirus.

De simulatieoefening houdt rekening met de interacties tussen landen en sectoren zoals in de World Input-Output Tables (WIOT, 2014). Er wordt dus rekening gehouden met de overdracht van schokken naar andere landen en sectoren. De resultaten van de simulatieoefening moeten worden geïnterpreteerd als de cumulatieve procentuele daling van de bruto toegevoegde waarde. De analyse is statisch en houdt bijgevolg geen rekening met enige dynamiek of eventuele beleidsreacties.

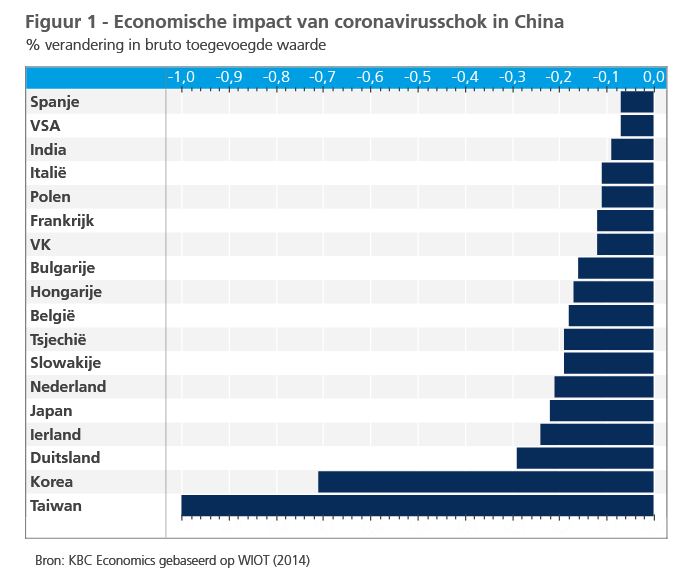

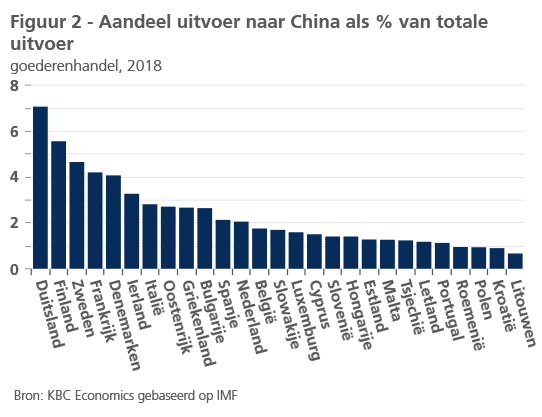

De belangrijkste bevinding uit de simulatie is dat, hoewel de meest kwetsbare landen duidelijk de dichtstbijzijnde handelspartners van China zijn (Zuid-Korea, Taiwan, Japan), verschillende Europese landen ook kwetsbaar zijn (zie figuur 1). Met name Duitsland is sterk blootgesteld aan een Chinese vraagschok, aangezien het de belangrijkste Europese uitvoerder naar de Chinese markt is (zie figuur 2). Sommige Midden-Europese landen zouden ook sterk worden getroffen, met name Tsjechië, Hongarije en Slowakije. Verrassend genoeg zou Polen niet erg getroffen worden. Dit verschil kan waarschijnlijk worden verklaard door de uiteenlopende mate van integratie van deze landen met de Duitse economie en het relatief grote belang van de auto-industrie in Tsjechië, Hongarije en Slowakije. Nederland en België zijn kwetsbaar omdat ze dankzij hun havens belangrijke logistieke kanalen zijn voor de handel met China en omdat ze nauwe banden hebben met de Duitse industrie. De Ierse economie is ook kwetsbaar gezien de hoge mate van openheid en de blootstelling aan de wereldhandel.

Positief is dat zowel Frankrijk als de Zuid-Europese economieën nauwelijks worden getroffen door een negatieve schok vanuit China. Het coronavirus zal dus mogelijks een zeer heterogene impact hebben op de afzonderlijke Europese landen.

Duitsland opnieuw geraakt

Het feit dat Duitsland en zijn omringende en sterk geïntegreerde handelspartners zeer kwetsbaar zijn voor een negatieve schok in de Chinese economie is zeer onbehaaglijk nieuws. Duitsland heeft in 2018 en 2019 immers al een aanzienlijke daling van de industriële productie gekend als gevolg van de internationale tegenwind (met name de handelsoorlog tussen de VS en China en de brexit) en als gevolg van technologische en ecologische transities (bijvoorbeeld in de auto-industrie). Dit maakt het coronavirus tot een belangrijke risicofactor voor de Europese economische vooruitzichten.

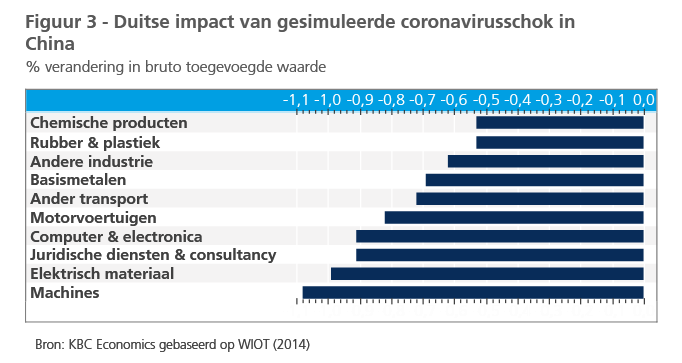

Als we kijken naar de afzonderlijke sectoren die het meest gekwetst zullen worden, zien we dat vooral de machine- en auto-industrie aan het coronavirusrisico zijn blootgesteld - dezelfde sectoren die door de recente industriële achteruitgang zijn getroffen. Hun hoge kwetsbaarheid is niet verwonderlijk, gezien hun sterke exportgerichtheid op de Chinese markt.

Geen paniek, maar waakzaamheid.

Uit onze analyse blijkt dat de Europese economieën kwetsbaar zijn voor het coronavirus. Toch is paniek nog niet aan de orde aangezien het nog steeds onduidelijk is hoe het coronavirus zich effectief zal ontwikkelen. Het is wel belangrijk dat we ons bewust zijn van de kwetsbaarheden en dat we waakzaam zijn. Met name de beleidsreactie op een dergelijke schok is wellicht niet eenvoudig. Sommigen beweren nu reeds dat de ECB wellicht opnieuw zal moeten ingrijpen met een renteverlaging. Het is echter waarschijnlijk dat een dergelijke reactie niet de juiste is, aangezien het duidelijk is dat de schok verre van homogeen is over alle Europese landen. Een gemeenschappelijke beleidsreactie op een asymmetrische economische schok kan immers meer kwaad dan goed doen. Het coronavirus kan dan ook een zeer complex risico worden voor de Europese economie.