Energiecrisis en consumptie

Inflatie remt Belgische consumptiegroei, maar hoe sterk?

- 1. Theoretische effecten van inflatie

- 2. Private consumptie tijdens eerdere inflatieschokken

- 3. Vooruitzichten KBC Economics

- 4. Onzekerheden en effecten op wat langere termijn

Lees de publicatie hieronder of klik hier om de PDF te openen

Samenvatting

De energiecrisis en de eruit voortvloeiende hoge inflatie hebben tot het derde kwartaal van 2022 geen zichtbare impact gehad op de volumegroei van de particuliere consumptie in België. De transmissie van (hoge) inflatie naar de bestedingen van de huishoudens is een complex samenspel van veel mogelijke theoretische effecten. Dat die zich in de praktijk lang niet altijd manifesteren, komt doordat verzachtende factoren spelen (zoals de automatische indexering van lonen en sociale uitkeringen) die de inflatie-impact verkleinen of grotendeels teniet doen. Maandelijks beschikbare indicatoren wijzen er niettemin op dat de Belgische consument vooral voor belangrijke, grote aankopen de vinger op de knip wil houden. KBC Economics gaat er daarom van uit dat de particuliere consumptie in het laatste kwartaal van 2022 zal zijn gedaald en zal stagneren in het eerste kwartaal van 2023. Vanaf het voorjaar van 2023 zal de consumptiedynamiek herstellen. Dat de inflatie-impact op de consumptie van de huishoudens per saldo beperkt zal zijn geweest, was mogelijk doordat de inflatieschok op de bedrijven en overheid wordt afgewenteld. De keerzijde van de relatief standvastige consumptie op korte termijn is dat de winstmarges en concurrentiekracht van de bedrijven alsook de overheidsfinanciën verslechteren. Dat betekent minder investesteringen en uitvoer en meer budgettaire sanering op wat langere termijn, wat het groeipotentieel van de economie en ook de mogelijkheden tot consumptie op die termijn ondermijnt.

1. Theoretische effecten van inflatie

Doordat de consumptie van de huishoudens (zoals vele andere economische grootheden) een gedragsvariabele is, laat die zich in de praktijk moeilijk vatten. Volgens de consumptiefunctie ontwikkeld door John Maynard Keynes spelen twee factoren alleszins een belangrijke rol in de verklaring van de consumptie: de ontwikkeling van het reëel beschikbaar inkomen (m.a.w. de koopkracht) en de mate waarin dat inkomen wordt geconsumeerd dan wel gespaard (d.i. de consumptiequote of, anders gesteld, één min de spaarquote). Beide worden op hun beurt door een veelheid van andere factoren bepaald: de jobcreatie, veranderingen in de inkomensbelasting of sociale uitkeringen, het consumentenvertrouwen,… Naast het deel van de consumptie dat afhankelijk is van het inkomen is er ook de zogenoemde autonome consumptie. Die ontstaat bijvoorbeeld wanneer huishoudens aanwezig spaargeld aanspreken of een consumptiekrediet aangaan.

Veelheid aan transmissiekanalen

Inflatie kan op meerdere van deze determinerende factoren invloed uitoefenen. De meest zichtbare en duidelijke impact is die op het reëel beschikbaar inkomen. Inflatie tast de koopkracht van het nominaal inkomen aan indien geen maatregelen worden genomen om dit te compenseren, zoals het verhogen van de lonen (bijv. via indexatie) of het toekennen van een subsidie. Het nominaal inkomen kan ook door inflatie worden aangetast naarmate die meer algemeen de economische activiteit schade toebrengt. Dat laatste is bijvoorbeeld het geval wanneer een relatief hoge inflatie de concurrentiekracht van de bedrijven aantast en zo tot jobverlies leidt. Ook de impact van inflatie op de autonome consumptie is veelal eenduidig negatief: zij tast immers ook de koopkracht van het spaargeld aan en maakt krediet duurder via hogere rentes.

Daarnaast zijn er veelal ook psychologische effecten. Stijgen de prijzen abnormaal, dan worden consumenten plots een pak voorzichtiger en passen zij hun uitgaven aan. Zo lokt een ruime berichtgeving in de media over een hoge inflatie mogelijk paniekreacties uit, waardoor mensen op de consumptierem gaan staan. Zelfs bij een indexatie van de lonen en uitkeringen aan de gestegen inflatie kan de perceptie ontstaan van verarming. Uit laboratoriumexperimenten blijkt bovendien dat consumenten meer gewicht toekennen aan prijsveranderingen waaraan ze regelmatig worden blootgesteld, zoals de dagelijkse of maandelijkse uitgaven aan brood of energie1. Als die goederen of diensten dan relatief sterk in prijs stijgen, kan dat het ruimere consumptiegedrag verstoren.

In de praktijk zullen psychologische effecten de consumptiequote (d.w.z. welk deel van een extra euro inkomen wordt geconsumeerd) doorgaans verlagen. Toch kan hoge inflatie ook het omgekeerde effect hebben op de consumptiequote. Uit vrees voor verdere sterke prijsstijgingen kunnen mensen immers de neiging hebben om vandaag net meer uit het beschikbaar inkomen te consumeren (bijv. om zo een voorraad in te slaan, versneld duurzame goederen te vervangen of een reeds geplande aankoop te vervroegen). Anders gesteld: verwachtingen van aanhoudend hoge inflatie kunnen ervoor zorgen dat mensen liever niet sparen (lagere spaarquote). Met het geld dat nu opzij wordt gezet, kan de consument later immers minder goederen en diensten kopen. In de mate dat dit fenomeen zich voordoet, zorgt het weliswaar voor vervroegde consumptie maar weegt het wel op de latere consumptiemogelijkheden. Deze zogenoemde intertemporele substitutie zal zich voornamelijk voordoen bij de aanschaf van duurzame goederen, zoals een nieuwe auto of koelkast.

Merk verder op dat hoge inflatie er ook toe kan leiden dat (sommige) mensen niet zozeer minder maar wel anders gaan consumeren (bijv. keuze voor een goedkoper alternatief, vakantie in binnen- i.p.v. buitenland, meer thuis eten i.p.v. op restaurant gaan). Opnieuw, en misschien paradoxaal, kan dit in bepaalde gevallen zelfs zorgen voor méér consumptie (bijv. kopen in bulk omdat het per eenheid goedkoper is).

Specifieke omstandigheden

Naast de vermelde effecten wordt de relatie tussen inflatie en consumptie ook mee bepaald door de aard van de inflatieschok, het institutioneel kader en het beleidsantwoord van de overheid. Zo is er een wezenlijk verschil tussen inflatie die voortkomt uit een (positieve) vraagschok en inflatie uit een (negatieve) aanbodschok. Bij een negatieve vraag- of aanbodschok gaat de stijgende inflatie gepaard met dalende consumptie, terwijl bij een positieve vraagschok stijgende inflatie samengaat met (lees: een gevolg is van) stijgende consumptie2. Automatische stabilisatoren, zoals loonindexering of een sterk sociaal opvangnet, zullen een hoge inflatie (deels) opvangen, waardoor de impact op de consumptie kleiner of zelfs onbestaande is. Dat geldt ook wanneer de overheid specifieke ad-hoc maatregelen neemt (subsidies, btw-verlaging,…) om de koopkracht van de huishoudens te vrijwaren.

Merk ten slotte op dat de gepubliceerde inflatiecijfers een gemiddeld consumptiepatroon over alle huishoudens heen weerspiegelen. Aangezien individuele huishoudens eigen consumptievoorkeuren en -mogelijkheden hebben, zal de ervaren inflatie verschillen tussen huishoudens, vooral tussen die met verschillende inkomenscategorieën. Dat impliceert ook dat de impact van de inflatie op de consumptie erg kan variëren op microniveau, al naargelang de bron van de inflatie (stijging van de voedingsprijzen, energieprijzen,…). Ingeval van loonindexering kan er voor individuele huishoudens bovendien over- of ondergecompenseerd worden.

2. Private consumptie tijdens eerdere inflatieschokken

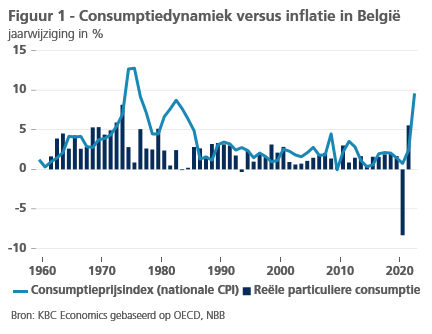

De veelheid aan transmissiekanalen en complexe gedragingen van consumenten bemoeilijken de inschatting van de inflatie-impact op de geaggregeerde consumptie. Uiteindelijk blijft de vraag naar de impact van de inflatie op de consumptie een empirische kwestie. Een snelle back-of-the-envelope oefening wijst alvast op een onverwacht direct verband (zie figuur 1). Zo blijkt de correlatie tussen de inflatie (d.i. de jaarstijging van de nationale CPI) en de consumptiedynamiek (d.i. de jaarverandering van de reële particuliere consumptie) in België over een lange periode (1961-2021) zelfs positief (correlatiecoëfficiënt 0.20). Een voor de hand liggende verklaring voor de afwezigheid van een duidelijk negatief verband is dat in tijden van lage normale inflatie andere consumptiedeterminanten (bijv. jobcreatie) een meer doorslaggevende rol spelen.

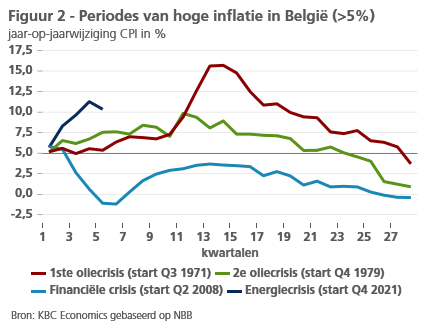

Het is niet duidelijk vanaf welk niveau inflatie impact kan beginnen hebben op de particuliere consumptie. Economen gaan ervan uit dat een matige inflatie alvast niet schadelijk is. Die is immers veelal een weerspiegeling van een trendmatige kwaliteitsverbetering van de gekochte goederen en diensten en ‘smeert’ de economische motor. Men zou een inflatieschok kunnen identificeren als een periode waarin de inflatie een zeker aantal (bijv. twee) procentpunten klimt boven het gemiddelde van de voorgaande periode (bijv. vier vorige kwartalen). Maar ook dan kan de gerealiseerde inflatie nog altijd eerder laag blijven, zonder veel gevolgen voor de consumptie. Vandaar dat in de economische literatuur toch eerder wordt gezocht naar een omslagpunt of gevaardrempel waarboven de inflatie begint te ‘bijten’ voor de consumptie, of meer algemeen de economische groei. Zo legt een econometrische studie van Kremer et al. (2013), gebaseerd op een threshold regression model, die drempel op 5% voor ontwikkelde landen3.

In België waren er sinds de jaren 60 van de vorige eeuw maar vier periodes waarin de inflatie boven 5% uitstak. Dat was het geval tijdens de eerste olieprijsschok (vanaf Q3 1971), tijdens de tweede olieprijsschok (vanaf Q4 1979), heel kortstondig tijdens de financiële crisis (vanaf Q2 2008) en recent tijdens de energiecrisis (vanaf Q4 2021). Figuur 2 toont deze periodes. De langste periode was die van de eerste olieprijsschok, toen de hoge inflatie (>5%) 26 kwartalen aanhield. Tijdens de tweede oliecrisis was dat 23 kwartalen, tijdens de financiële crisis slechts twee kwartalen. De recent hoge inflatie tijdens de heersende energiecrisis bestrijkt al vijf kwartalen en zal volgens de jongste vooruitzichten van KBC Economics nog drie bijkomende kwartalen (de eerste drie in 2023) gemiddeld boven 5% blijven

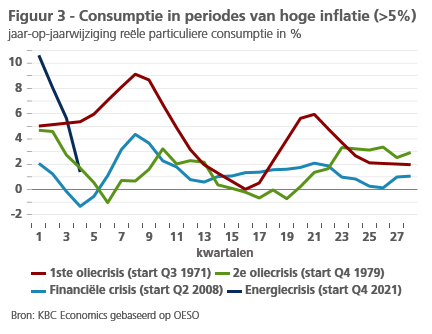

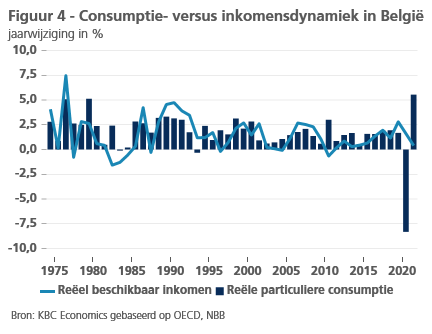

Figuur 3 toont de jaar-op-jaarwijziging van de reële consumptie van de Belgische huishoudens tijdens de vier periodes van hoge inflatie. Het valt op dat de consumptie tijdens elke periode, afgezien van enkele kwartaal van negatieve of nulgroei, goed standhield. De relatieve veerkracht van de consumptie in tijden van hoge inflatie wordt allicht verklaard doordat in België heel wat verzachtende factoren spelen die de inflatie-impact verkleinen of grotendeels teniet doen. Het betreft automatische stabilisatoren die deels institutioneel van aard zijn, waaronder het systeem van de automatische indexering van de lonen en sociale uitkeringen en het bestaan van sociale tarieven voor heel wat goederen en diensten (energie, telecom, sociale woningen, doktersbezoek,…). Die helpen de koopkracht van de huishoudens enigszins overeind te houden. Vandaar dat de consumptiedynamiek (d.i. de jaarverandering van de reële particuliere consumptie) een beter verband vertoont met de inkomensdynamiek (d.i. de jaarverandering van het reëel beschikbaar inkomen). Voor de periode 1971-2021 bedraagt de correlatiecoëfficiënt tussen deze beide 0.50 (zie figuur 4).

3. Vooruitzichten KBC Economics

Sinds de financiële crisis van 2008-2009 is er ook de uitbreiding van het stelsel van de tijdelijke werkloosheid, terwijl de relatief rigide en krappe Belgische arbeidsmarkt recent alsmaar meer gepaard gaat met labour hourding (d.w.z. het oppotten van arbeid bij een economische neergang om het toekomstig productiepotentieel niet in het gedrang te brengen). Hierdoor bleef de impact van negatieve schokken, zoals ook de recent hoog oplopende inflatie, op de arbeidsmarkt relatief beperkt. Meer zelfs, in de eerste drie kwartalen van 2022 lag de binnenlandse werkgelegenheid in België gemiddeld 108.000 eenheden hoger dan in dezelfde periode in 2021. Bij de jongste corona- en energiecrisissen was er bovendien een brede overheidssteun naar een groot deel van de huishoudens. Ten slotte was er na de pandemie in 2022 nog een beduidende inhaalvraag (pent-up demand) van de Belgische consumenten. Dat alles verklaart waarom de consumptie ondanks twee snel op elkaar volgende schokken alsnog goed overeind is gebleven. In de eerste drie kwartalen van 2022 lag de volumegroei van de particuliere consumptie bijna 5% hoger dan in dezelfde periode een jaar eerder.

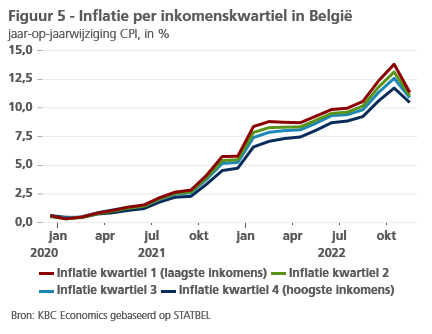

Voorlopende indicatoren die maandelijks beschikbaar zijn wijzen er niettemin op dat de consument toch vooral voor belangrijke grote aankopen, meer bepaald duurzame consumptiegoederen, de vinger op de knip wil houden (zie ook kader op blz. 5-6). Ook de situatie op de arbeidsmarkt lijkt alsmaar minder rooskleurig, met in 2023 allicht beduidend minder netto jobcreatie en wat toenemende werkloosheid. Merk verder op dat de gemiddeld goede bescherming van de huishoudens tegen de energiecrisis verschillen tussen individuele huishoudens verbergt. Aangezien huishoudens uit de lagere inkomenscategorieën relatief meer van hun budget uitgeven aan energie, worden zij verhoudingsgewijs meer door de huidige crisis getroffen (al zijn de inflatieverschillen naargelang inkomenscategorieën wel niet heel groot, zie figuur 5). Die huishoudens zullen hun consumptie dan ook mogelijks wat meer terugschroeven.

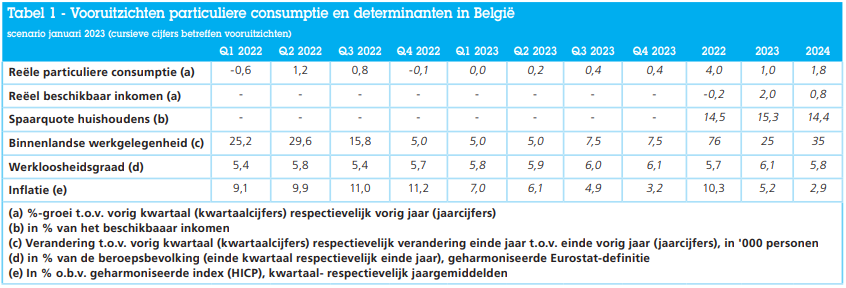

Dat alles maakt dat wij er toch van uitgaan dat de particuliere consumptie in het laatste kwartaal van 2022 wat zal zijn gedaald (-0,1% tegenover het vorige kwartaal) en allicht in het eerste kwartaal van 2023 nog zal stagneren (d.w.z. een nulgroei tegenover het vorige kwartaal (zie tabel 1). Dat is meteen de voornaamste reden waarom wij in ons basisscenario ook voor de reële bbp-groei in België uitgaan van een krimp in het vierde kwartaal van 2022, gevolgd door een stagnatie in het eerste kwartaal van 2023. Vanaf het voorjaar zal de consumptiegroei allicht herstellen. Dankzij de combinatie van vertraagde loonindexering en een geleidelijke afzwakking van de inflatie zal de koopkracht van de huishoudens in heel 2023 wellicht stijgen. Concreet zien we hun beschikbaar inkomen dit jaar met 2,0% in reële termen toenemen tegenover 2022.

4. Onzekerheden en effecten op wat langere termijn

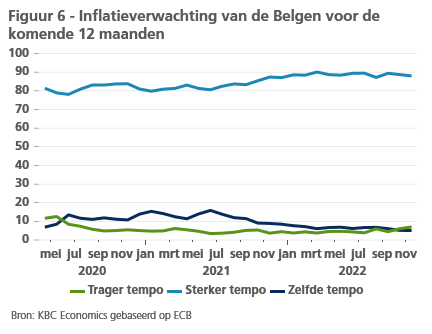

Toch blijft een en ander met grote onzekerheid omgeven. Zo blijft het inflatiepad doorheen 2023 sterk afhankelijk van de verdere ontwikkeling van de energieprijzen. Ook het gedrag van de consument ondergaat mogelijk langer (negatieve) psychologische effecten. Hoewel de automatische indexering de inflatie-impact op het inkomen in realiteit grotendeels verzacht en de overheid de huishoudens ondersteunt voor de hogere energiekost, blijkt uit een Ipsos-enquête van december 2022 dat iets meer dan de helft van de Belgen toch vreest in 2023 minder besteedbaar inkomen te zullen hebben. Dat komt doordat het gros van de consumenten (88% in november 2022) nog altijd een sterker inflatietempo verwacht in de komende 12 maanden (zie figuur 6).

De verzachtende factoren voor het inkomen van de huishoudens impliceren ten slotte ook dat de inflatieschok op de bedrijven en overheid wordt afgewenteld. De keerzijde van de relatief standvastige consumptie op korte termijn is m.a.w. dat de winstmarges en concurrentiekracht van de bedrijven alsook de overheidsfinanciën fors verslechteren. Een en ander impliceert dan allicht minder investeringen en uitvoer en meer budgettaire sanering op de wat langere termijn. Dat kan dan het groeipotentieel van de Belgische economie en ook de mogelijkheden tot consumptie van de Belgen op die termijn ondermijnen.

Kader - Voorlopende indicatoren wijzen op zwakkere vraag

Algemeen wordt aangenomen dat de indicator van het consumentenvertrouwen een goede hulp is bij het vroegtijdig inschatten van de effectieve consumptie van de huishoudens. De correlatie tussen de verandering in het consumentenvertrouwen en de consumptiegroei was de voorbije decennia in België evenwel niet erg groot1. Het afgelopen 1,5 decennium was die zelfs verrassend laag. Ook in 2022 was dat zo: het fors teruggevallen vertrouwen stond immers in schril contrast met de aangehouden toename van de consumptie t.e.m. het derde kwartaal. In november, december en januari verbeterde het consumentenvertrouwen, maar lag het wel nog altijd ruim onder het gemiddelde op lange termijn.

Dat wijzigingen in het consumentenvertrouwen en de consumptie niet altijd mooi samenlopen, heeft meerdere oorzaken. Vooreerst kent het sentiment van de bevolking doorgaans een grilliger verloop dan de effectieve consumptie. Consumenten denken soms extreem positief of negatief over de algemene economische en politieke situatie, maar zolang die geen significante gevolgen heeft voor de eigen financiële situatie wordt de koopbereidheid niet in verhouding aangepast. De relatieve grilligheid van het vertrouwen wordt ook verklaard doordat naast economische en politieke invloeden psychologische factoren werkzaam zijn op het vertrouwen (bijv. de invasie van Rusland in Oekraïne). Gelet op de instabiliteit van de relatie is voorzichtigheid geboden wanneer aan de hand van het vertrouwen conclusies worden getrokken over de consumptiegroei.

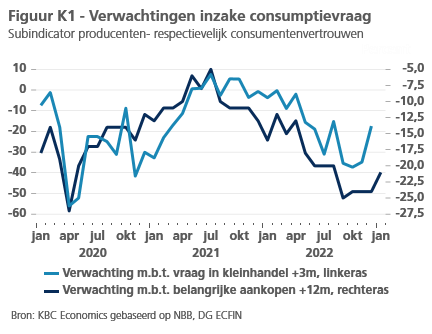

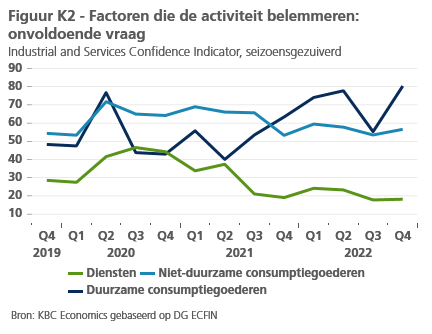

Het consumentenvertrouwen wordt daarom best geëvalueerd in combinatie met andere richtinggevende (vertrouwens-)indicatoren voor de consumptie, zoals harde cijfers inzake de kleinhandelsverkopen, de inschatting van de vraag door de bedrijven of de ontwikkelingen op de arbeidsmarkt. Na een verbetering tot in de late zomermaanden nam de jaarwijzigingsdynamiek in de kleinhandelsverkopen in oktober en november opnieuw af. Figuur K1 toont dat ook de verwachtingen van bedrijven in de kleinhandel m.b.t. de toekomstige vraag (+3m) in oktober waren gezakt tot een erg laag niveau. Daarna veerden die wel terug op, maar bleven ze op een relatief laag niveau. Uit de indicator van het consumentenvertrouwen volgt bovendien dat de huishoudens vooral terughoudend blijven m.b.t. hun geplande belangrijke aankopen (+12m). Eenzelfde beeld komt naar voren uit de bevraging naar bedrijven in welke mate dat een ontoereikende vraag hun activiteit belemmert: niet de vraag naar courant geconsumeerde goederen of diensten maar wel die naar duurzame consumptiegoederen lijkt sinds de zomer van 2021 in toegenomen mate een belemmerende factor voor de activiteit (zie figuur K2).

Het lijkt er dus erg op dat het nog altijd grote pessimisme onder consumenten vooral de koopbereidheid inzake duurzame consumptiegoederen (zoals meubels of een wasmachine) aantast. Dit contrasteert met de theoretische redenering, eerder vermeld in dit artikel, dat hoge inflatie consumenten er kan toe aanzetten de aankoop van duurzame goederen naar voren te schuiven (intertemporele subsitutie).

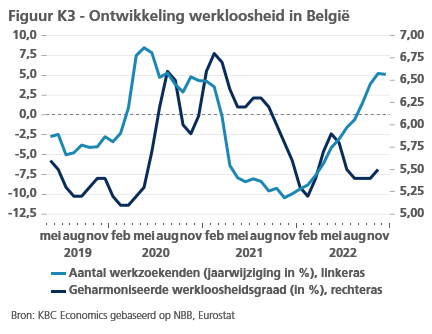

De laatste tijd zien we ook een geleidelijke negatieve kentering op de arbeidsmarkt, wat de consumptie van de huishoudens negatief kan impacteren. Zo werd de jaarwijziging van het aantal werkzoekenden sinds september 2022 terug positief (zie figuur K3). De verslechtering zal ons inziens wel niet uitmonden in een forse werkloosheidstoename. Bedrijven zullen meer dan in vorige vergelijkbare conjunctuurfases arbeid hamsteren of oppotten. Er zijn immers factoren die het hamstergedrag, dat verband houdt met de arbeidsmarktkrapte waarmee bedrijven al snel na de pandemie terug werden geconfronteerd, in de hand werken. Vooreerst is de impact van de pandemie op de financiële gezondheid van de bedrijven over het algemeen beperkt gebleven. Dat geeft hen enige veerkracht bij de huidige energiecrisis en stelt hen beter in staat om personeel bij zich te houden. Verder impliceert de aankomende demografische krimp in het arbeidsaanbod dat de krapte, éénmaal de economische groei na de crisis weer aantrekt, zich wellicht met nog meer hevigheid zal voortzetten. De Belgische werkloosheidsgraad (geharmoniseerde Eurostat-definitie), die alsnog laag bleef, zal ons insziens beperkt stijgen van 5,5% in november (laatst beschikbare cijfer) tot 6,1% eind 2023.

1 Zie KBC Economische Opinie, "Consumentenvertrouwen niet altijd betrouwbare voorspeller van de gezinsconsumptie" van 20 september 2017.

2 Zie KBC Economische Opinie, "Arbeidsoppotting in onzekere tijden" van 13 oktober 2022.

1 Zie bijvoorbeeld S. Georganas, P.J. Healy en N. Li (2014), "Frequency bias in consumers’ perceptions of inflation: an experimental study", European Economic Review, 67, p. 144–158.

2 Zie ook KBC Economisch Onderzoeksrapport, "Inflatieschokken mét reële impact" van 3 juni 2022.

3 Zie S. Kremer, A. Bick en D. Nautz (2013), “Inflation and growth: new evidence from a dynamic panel threshold analysis”, Empirical Economics, 44, p. 861–878.