De cashflowbarometers voor de Vlaamse intensieve veehouderij - Q1 2023

De cashflowbarometer geeft een zicht op de evolutie van de rendabiliteit voor de belangrijkste intensieve veehouderijsectoren in Vlaanderen: de melkvee-, de varkens- , braadkippen- en de leghennenhouderij. Vooraleer in te gaan op de bespreking van de cijfers, eerst een korte toelichting bij de gehanteerde methodiek. De analyse gebeurt op basis van sectorgemiddelde technische en bedrijfseconomische cijfers, wat resulteert in een beeld van de rendabiliteit voor een bepaalde sector in zijn geheel. Let wel, de sectorgemiddelde resultaten mogen niet zomaar doorgetrokken worden naar een individueel bedrijf. Er zijn namelijk vaak grote verschillen tussen bedrijven op het gebied van inkomsten, uitgaven en kredietlasten.

De parameter die we in deze analyse hanteren om de rendabiliteit uit te drukken is de cashflow, de meest aangewezen financiële parameter om de rendabiliteit van een bedrijf of een sector weer te geven. Cashflow is namelijk het verschil tussen de inkomende en de uitgaande geldstromen, of met andere woorden wat er financieel gerealiseerd wordt, wat er over blijft.

De cashflow die we hier hanteren is de beschikbare ook wel vrije cashflow genoemd. Deze wordt berekend door van alle bedrijfsinkomsten de bedrijfsuitgaven af te trekken, inclusief de kredietlasten (kapitaalsaflossingen en rentes). Zo komen we tot wat er werkelijk verdiend wordt. De cashflows wordt hier uitgedrukt per eenheid geproduceerd product. Bijvoorbeeld per liter melk of per afgeleverd vleesvarken.

MELKVEEHOUDERIJ

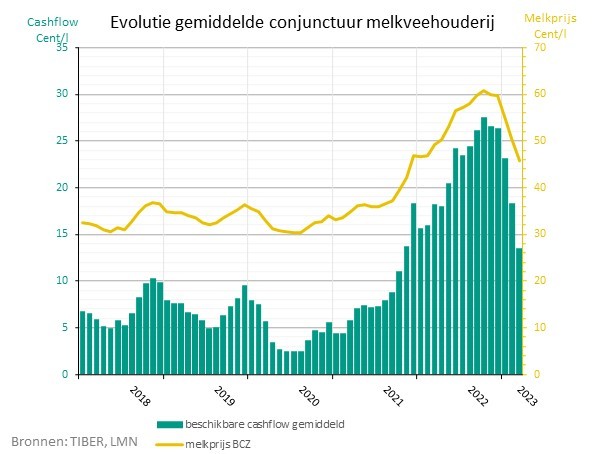

Onderstaande grafiek geeft op maandbasis voor de periode 2018 tot het eerste kwartaal 2023 de evolutie weer van de melkprijs (gele lijn op de rechter as weergegeven in cent per liter) en de gemiddelde beschikbare cashflow (groene staafgrafiek op de linker as weergegeven, ook in cent per liter).

Wat opvalt, is de vrij stabiele melkprijs over de periode 2018 tot oktober 2021 en het feit dat negatieve cashflows in deze periode niet voorkwamen. Dat is ondertussen geleden van de crisisjaren 2015 en 2016. Gemiddeld bedroeg de beschikbare cashflow over deze periode 6,4 cent per liter melk, bij een verrekende gemiddelde kredietlast van 7,2 cent per liter. Opvallend in deze periode is ook de jaarlijks terugkerende melkprijscyclus, met lagere prijzen in de zomermaanden. In 2020 was de dip in de rendabiliteit het gevolg van de Coronacrisis, die zorgde voor een wereldwijde verstoringen in de logistiek, de verwerking en de afzet van melk- en zuivelproducten.

En dan, vanaf het najaar 2021 valt de spectaculaire stijging van de melkprijs en de cashflow op, tot een nooit geziene cashflowpiek van 27,5 cent per liter in oktober 2022. En dat ondanks de sterke stijging van de kosten in dezelfde periode. Deze zeer rendabele periode valt te verklaren door een onbalans in de vraag en het aanbod van zuivelproducten op de wereldmarkt. In de meeste zuivelregio’s, ook in Europa, daalde of stabiliseerde de melkproductie en dat bij een goede vraag naar zuivel.

Maar vanaf begin dit jaar kwam daar verandering in. De wereldwijde melkaanvoer, voornamelijk in Europa en de VS steeg opnieuw, bij een dalende importvraag vanuit China. Met als gevolg sterke prijsdalingen voor zuivelproducten in het eerste kwartaal van 2023. Gelukkig daalden vanaf het najaar 2022 de kosten voor krachtvoeder, energie en kunstmest ook, waardoor de beschikbare cashflows bovengemiddeld bleven.

Ondertussen lijken de zuivelprijzen te stabiliseren, wat met enige vertraging ook in de melkprijs zichtbaar zou moeten worden. Volgens de Europese Commissie zou ook in 2023 de wereldwijde melkaanvoer maar beperkt groeien. De vraag naar zuivelproducten zou anderzijds wel kunnen te lijden krijgen onder de lagere koopkracht in een aantal belangrijke afzetmarkten, al zal China op een moment wel opnieuw meer zuivelproducten moeten gaan invoeren. Daarnaast blijven er ook een aantal grote onzekerheden bestaan: de gevolgen van geopolitieke spanningen, de strengere milieuwetgeving en de evolutie van de kosten, waardoor voorspellingen maken zo goed als onmogelijk is.

VARKENSHOUDERIJ

Structureel is de varkenshouderij op te splitsen in drie types bedrijven: de zeugenhouderij, waar biggen gefokt worden om nadien te verkopen; de vleesvarkensbedrijven waar biggen aangekocht worden om opgekweekt te worden tot slachtvarkens; en de gesloten varkensbedrijven waar biggen gefokt en opgekweekt worden tot slachtrijpe vleesvarkens. De rendabiliteit op elk van deze drie types bedrijven wordt hier besproken.

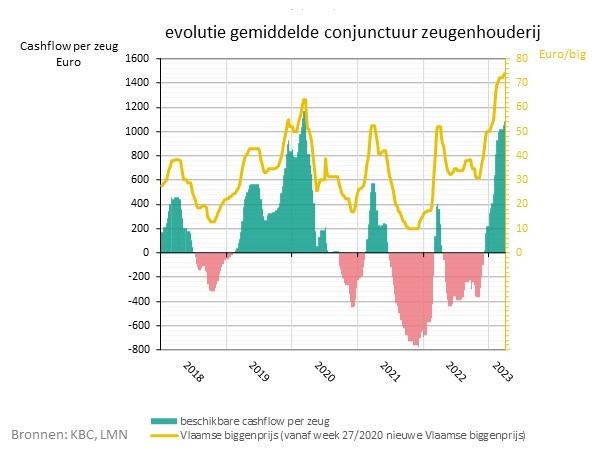

Analyse zeugenhouderij

De gele lijn geeft de evolutie weer van de biggenprijs, uitgedrukt in euro per big op de rechter as. De groene staafgrafiek toont de evolutie van de beschikbare cashflow per zeug, weergegeven op de linker as. Wat onmiddellijk opvalt zijn de grote schommelingen van de biggenprijs en de cashflow. Gemiddeld bedroeg de cashflow op jaarbasis de voorbije vijf jaar (2018-2022) slechts 46 euro per aanwezige zeug, bij een verrekende jaarlijkse kredietlast van 146 euro per zeug.

De sector kende van begin 2019 tot halfweg 2020 een periode van hoogconjunctuur. De grote vraag naar varkensvlees, door de desastreuze inpakt van de Afrikaanse varkenspest in China, zorgde voor hoge prijzen en dus een prima rendabiliteit. En plots, bij het begin van de Coronacrisis in februari 2020, keerde de conjunctuur volledig om met bijna uitsluitend negatieve beschikbare cashflow in de volgende periode. De belangrijkste oorzaken voor deze zwakke conjunctuur waren: de exportbelemmeringen eerst door de Covid-maatregelen, nadien door de Afrikaanse varkenspest. Samen met een wereldwijd gestegen varkensproductie en de gedaalde Chinese import, leidde dit tot een overaanbod aan biggen en slachtvarkens op de Europese markt. Tot overmaat van ramp stegen de voeder- en energieprijzen sterk vanaf het derde kwartaal 2021, met als resultaat een extreem zwakke conjunctuur over een periode van meer dan twee jaar.

En dan, sinds begin december vorig jaar trokken de biggenprijzen opnieuw aan, en daalden de voeder- en energieprijzen systematisch. Waardoor er weer positieve cashflows konden opgetekend worden. De redenen voor deze positieve conjunctuurevolutie zijn de sterk gekrompen Europese zeugenstapel door de langdurige crisis in de sector, de effecten van verschillende milieumaatregelen in een aantal Europese landen en een PRRS-variant in Spanje die veel schade aanricht bij de zeugen en de biggen. Wellicht zal deze situatie zich dit jaar nog een tijdje verder zetten.

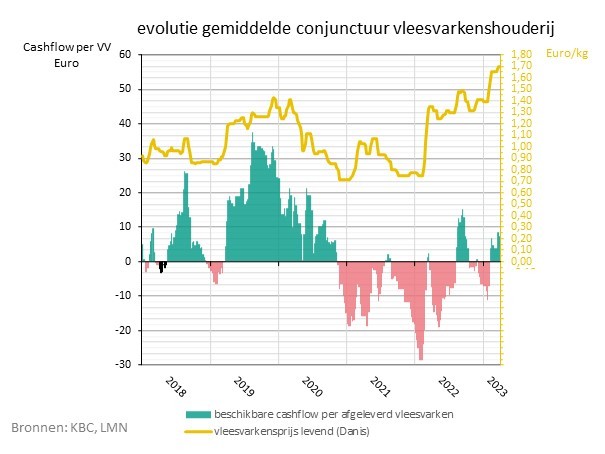

Analyse vleesvarkenshouderij

De gele lijn geeft de evolutie van de prijs voor de slachtvarkens weer in euro per kg levend op de rechter as. De groene staafgrafiek is de sectorgemiddelde beschikbare cashflow voor de zuivere vleesvarkenshouderij in euro per afgeleverd vleesvarken, weergegeven op de linker as. Gemiddeld bedroeg de beschikbare cashflow over de voorbije vijf jaar slechts 3,5 euro per afgeleverd vleesvarken, bij een verrekende jaarlijkse kredietlast van 9 euro per afgeleverd vleesvarken. De periodes van hoog- en laagconjunctuur zijn vergelijkbaar met deze bij de zeugenhouderij. Met van eind 2020 tot midden 2022 bijna uitsluitend negatieve cashflows.

Door de aanhoudende daling van het aanbod aan slachtvarkens in Europa stegen sinds begin maart vorig jaar de vleesvarkensprijzen opnieuw, waardoor ondanks de hoge kosten, stilaan weer positieve cashflows konden opgetekend worden. Echter in de zuivere vleesvarkenshouderij zijn de prijzen van de aangekochte biggen erg doorslaggevend in het resultaat. En ondanks de verdere daling van de voeder- en energieprijzen in eerste kwartaal 2023 en de sterk gestegen vleesvarkensprijzen in dezelfde periode, steeg de rendabiliteit in de zuivere vleesvarkenshouderij maar beperkt, door de hoge biggenprijzen.

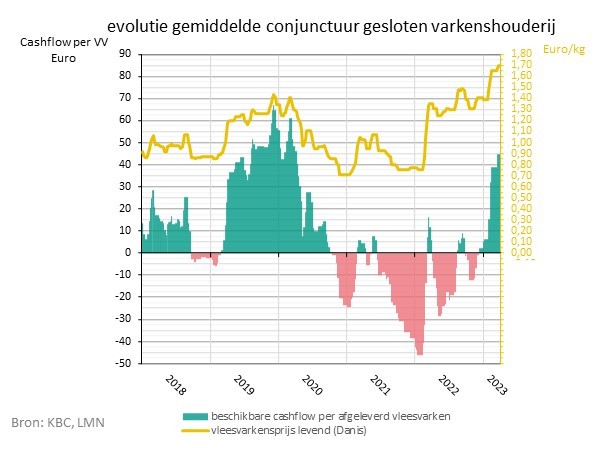

Analyse gesloten varkensbedrijven

Voor de gesloten varkenshouderij zien we op deze grafiek vergelijkbare resultaten als voor de zeugenhouderij. De gemiddelde beschikbare cashflow bedroeg de voorbije vijf jaar slechts 7 euro per afgeleverd vleesvarken. Hierin zit een gemiddelde kredietlast van 13,5 euro per afgeleverd vleesvarken verrekend.

Sinds begin dit jaar zien we een totale ommekeer in de rendabiliteit in de gesloten varkenshouderij. Door de combinatie van een lager aanbod aan slachtvarkens in Europa en de gedaalde voeder- en energieprijzen, zien we eindelijk terug hoge cashflows, die geleden zijn van het voorjaar 2020. En ook de verwachtingen voor de korte termijn zien er gunstig uit. De voederprijzen zullen hoogst waarschijnlijk nog verder dalen, terwijl de vleesvarkensprijzen zich wellicht nog een tijdje op een hoog niveau zullen situeren in Europa.

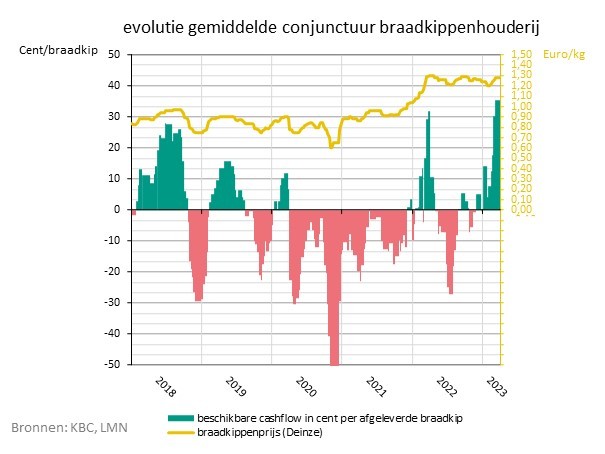

BRAADKIPPENHOUDERIJ

De gele lijn in de grafiek geeft de prijsevolutie weer voor de braadkippen in euro per kg levend gewicht. De groene staafgrafiek is de sectorgemiddelde beschikbare cashflow uitgedrukt in cent per afgeleverde braadkip, weergegeven op de linker as. Wat ook hier onmiddellijk opvalt zijn de extreme schommelingen.

Vanaf het begin van de Coronacrisis in het voorjaar 2020 tot eind 2021, zien we ook in de braadkippenhouderij negatieve beschikbare cashflows, mede door de sterk gestegen Poolse productie in die periode. In het voorjaar 2022 normaliseerden de prijzen opnieuw, maar de gestegen voeder- en energieprijzen drukten vanaf dan op de rendabiliteit. Enkel in het eerste kwartaal van 2022 was de conjunctuur goed te noemen. Door de druk van de hoog pathogene vogelgriep op de pluimveeproductie in Europa, trokken de braadkippenprijzen in het voorjaar 2022 aan. Maar de sterk gestegen voeder- en energieprijzen deden de cashflow opnieuw in het rood kantelen. Nadien, In het derde en vierde kwartaal, waren de hoge braadkippenprijzen maar net voldoende om de gestegen kosten te compenseren. In het eerste kwartaal 2023 deden de dalende voeder- en energieprijzen de rendabiliteit verder aantrekken tot een niveau dat sinds lang niet meer gehaald werd in de braadkippenhouderij.

Voorspellingen maken op de korte termijn is ook voor de braadkippenhouderij uiterst moeilijk. De vogelgriep blijft namelijk voor veel onzekerheid zorgen, zowel in het binnen- als in het buitenland.

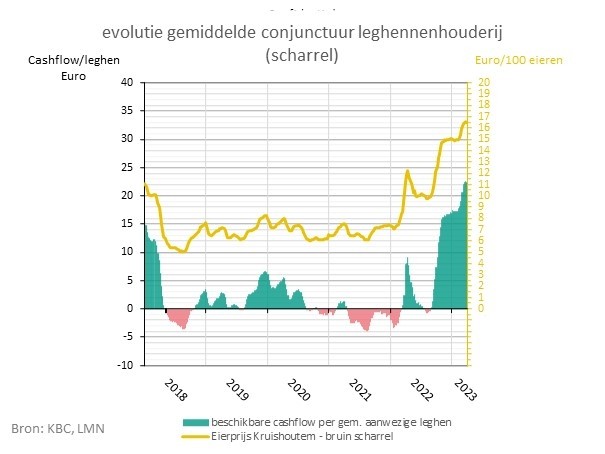

LEGHENNENHOUIDERIJ

In bovenstaande grafiek worden de eierprijzen (gele lijn) en de sectorgemiddelde beschikbare cashflow per leghen voor de scharrelproductie weergegeven voor de periode 2018 tot het eerste kwartaal 2023. Voor de verrijkte kooihuisvesting is de situatie heel vergelijkbaar.

Van het najaar 2020 tot het voorjaar 2022 zien we duidelijk een periode van laagconjunctuur. Eerst was er het effect van de Coronacrisis, nadien speelden de gestegen energie- en voederprijzen de sector parten. En dan, vanaf het voorjaar 2022, trokken de eierprijzen aan door een krapper aanbod aan eieren door de effecten van de hoog pathogene vogelgriep in grote delen van Europa. Begin 2023 stegen de eierprijzen en de cashflows verder door tot ongekende hoogten.

En hoewel de voederprijzen verder blijven dalen, zijn de vooruitzichten voor de eiersector sterk afhankelijk van de evolutie van de hoog pathogene vogelgriep in Europa en is de rendabiliteit daardoor moeilijk in te schatten.