De opmars van elektrische wagens in Europa

Verklaring van verschillen inzake verkoop tussen landen

- 1. Verkoopcijfers elektrische wagens

- 2. Potentiële verklarende factoren

- 3. Opzet eigen empirische analyse

- 4. Resultaten econometrische analyse

- 5. Afrondende beschouwingen

Lees de publicatie hieronder of klik hier om de PDF te openen

Samenvatting

Elektrische wagens worden steeds populairder en maken een alsmaar groter deel uit van de totale wagenverkoop in Europa. Dat komt deels doordat autofabrikanten geleidelijk aan meer keuze bieden met een breder scala aan modellen. Toch zien we nog altijd grote verschillen in de verkoop tussen Europese landen onderling. In sommige landen ligt het aandeel van elektrische wagens in de verkoop met slechts enkele procenten nog zeer laag, terwijl in andere landen dat aandeel met circa één op drie verkochte wagens, of zelfs meer, al significant hoog is. In dit KBC-onderzoeksrapport doen we een poging om de landenverschillen inzake verkoop van elektrische wagens te verklaren door middel van een ruime set vraagfactoren. Onze statistische analyse wijst in eerste instantie uit dat, over de landen heen bekeken, een geheel van onderling sterk gecorreleerde factoren (het bbp per capita, de laadpaaldichtheid, de gemiddelde wagenparkleeftijd en het klimaatbewustzijn) eveneens een sterk verband vertonen met het aandeel van elektrische wagens in de totale wagenverkoop. In tweede instantie blijken ook de mate van eigenwoningbezit, de gemiddelde afgelegde afstand met de wagen en, hoewel minder duidelijk significant, de door de overheid geboden subsidie bij de installatie van laadinfrastructuur de landenverschillen inzake verkoop van elektrische wagens mee te verklaren.

![]() 1. Verkoopcijfers elektrische wagens

1. Verkoopcijfers elektrische wagens

De verkoop van volledig elektrisch aangedreven wagens zit in de lift in Europa. Volgens de jongste cijfers van de Europese federatie van autoconstructeurs (ACEA) bedroeg het aandeel van batterij-elektrische wagens (Battery Electric Vehicles, BEV) in de totale verkoop van personenwagens in Europa in de periode januari-september 2023 reeds 15,2%.1 In dezelfde periode een jaar eerder was dat 12,1%. Daarmee haalde dit wagentype de verkoop van dieselwagens in (nog maar 12,3%) en werd het de op twee na populairste keuze, na benzinewagens (36,6%) en hybride-elektrische wagens (Hybrid Electric Vehicles, HEV 26,0%). Het aandeel van plug-in hybride-elektrische wagens (Plug-In Hybrid Electric Vehicles, PHEV) bedroeg in de betrokken periode 7,4%, wat een lichte terugval is tegenover een jaar eerder (8,3%). In de maand september 2023 waren de marktaandelen van elektrische wagens in Europa respectievelijk 16,1% voor BEV, 28,7% voor HEV en 7,9% voor PHEV.

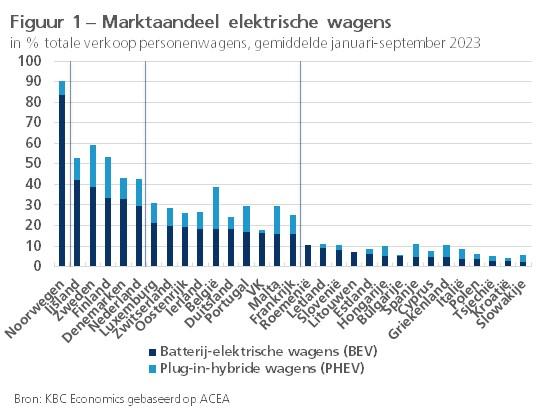

Ondanks het groeiend succes van elektrisch aangedreven wagens in Europa als geheel, blijven de onderlinge verschillen qua verkoop tussen individuele landen erg groot. Figuur 1 toont het aandeel van ‘stekkerwagens’ (BEV en PHEV) in de totale verkoop in januari-september 2023 in 31 Europese landen. We kunnen vier groepen onderscheiden. Noorwegen is duidelijk een uitschieter, waar de totale verkoop bijna al volledig uit elektrische wagens bestaat (83% BEV en 7% PHEV). Vervolgens is er een groep, bestaande uit de andere Scandinavische landen aangevuld met Nederland, waar het aandeel ook al substantieel is (namelijk ruwweg 1/3e BEV en ruim 1/10e PHEV). In een derde groep, waar ook België toe behoort, hebben BEV een aandeel van 15 à 20% aangevuld met 5 à 10% PHEV. Merk op dat België een vrij groot aandeel PHEV heeft. Ten slotte is er groep Zuid- en Oost-Europese landen, waar het aandeel van elektrische wagens (zowel BEV als PHEV) in de verkoop nog erg laag is beneden 10%.

In dit onderzoeksrapport doen we een poging om de grote verschillen tussen de Europese landen te verklaren. De algemeen sterke groei van de verkoop van elektrische wagens in Europa als geheel wordt uiteraard mee gedreven door de alsmaar ruimere beschikbaarheid van BEV-modellen. In principe zijn er inzake BEV-aanbod niet zo’n grote internationale verschillen en moeten we op zoek naar verschillen inzake vraagfactoren. In sectie 2 zetten eerst we alle potentiële redenen op een rij waarom burgers al dan niet zouden kiezen voor elektrisch rijden. Het betreft factoren die terug te vinden zijn in recente literatuur rond het thema, die zich overigens beperkt tot verklaringen voor de adoptie van elektrische wagens in specifieke landen.2 In sectie 3 lijsten we de variabelen op die we in onze eigen analyse hanteren. In sectie 4 testen we in welke mate die statistisch ook effectief de verschillen tussen landen verklaren. Voor zover bekend, is dergelijke vergelijkende empirische analyse over landen heen nog niet eerder gemaakt. Sectie 5 van het rapport geeft enkele afrondende beschouwingen.

2. Potentiële verklarende factoren

Ondanks de stijgende verkoop blijven er factoren eigen aan elektrische wagens die burgers ervan weerhouden of doen twijfelen om dat type wagen aan te schaffen. Het betreft vooral de algemeen nog hoge prijs en de geringe beschikbaarheid van goedkopere modellen. Ook het lage rijbereik en de eraan gekoppelde range anxiety (vrees om eindbestemming niet te halen) schrikt nog veel mensen af. Op zich zijn die wagenspecifieke factoren in de landen vrij gelijk en bieden zij geen rechtstreekse verklaring voor verschillen inzake verkoop. Zij kunnen wel indirect de verschillen mee verklaren. Zo kunnen burgers in meer welvarende landen (met een gemiddeld hoger inkomensniveau) zich de nog relatief dure elektrische wagens makkelijker permitteren. Naast inkomensverschillen kan ook de gemiddelde leeftijd van het wagenpark een indicatie geven inzake betaalbaarheid van elektrische wagens. In landen waar die leeftijd eerder laag is, kopen burgers relatief sneller een nieuwe en allicht ook makkelijker een elektrische wagen. Verder spelen ook verschillen in elektriciteitsprijs tussen landen mogelijk een rol inzake de relatieve betaalbaarheid van elektrisch rijden. Vooral recent heeft het steunbeleid van de Europese landen in het kader van de energiecrisis tot erg uiteenlopende situaties inzake elektriciteitstarieven voor huishoudens geleid.

Het probleem van range anxiety zal verschillen tussen landen naarmate ook de aanwezigheid van laadpalen verschilt. Een uitgebreide en publiek toegankelijke laadinfrastructuur is immers primordiaal voor de groei van elektrische mobiliteit. Merk op dat hier het ‘kip en ei’-probleem speelt: enerzijds zal de marktpenetratie van elektrische wagens worden beperkt totdat voldoende laadpunten beschikbaar zijn en anderzijds is voor investeringen in infrastructuur een voldoende grote mate van aanwezigheid van elektrische wagens nodig. Ook specifieke leef- en wooncondities van de burgers kunnen hier van belang zijn. In landen met een hoge bevolkingsdichtheid en een groot aandeel burgers dat in steden woont, is de uitrol van een publieke oplaadinfrastructuur en de vlotheid van elektrisch rijden (bijv. minder kilometers) allicht makkelijker. Daarnaast zullen private laadpalen welllicht sneller en ruimer worden geplaatst in landen waar het eigenwoningbezit hoger en het wonen in een appartement lager ligt. Woningbezitters zullen immers meer bereid en appartementsbewoners minder in de mogelijkheid zijn een laadpaal te installeren.

Ook verschillen tussen landen inzake kenmerken en gedragingen van de bevolking kunnen een verklaring bieden. Jongvolwassenen en hogergeschoolden zijn doorgaans early adopters van nieuwe technologieën en toepassingen. Hoe lager de gemiddelde leeftijd en hoe hoger het gemiddeld opleidingsniveau van de burgers, hoe hoger allicht ook de penetratiegraad van elektrische wagens.3 Verder kan ook de gemiddelde gereden afstand met de wagen een rol spelen. Gezien het nog lagere rijbereik van BEV in vergelijking met benzine- en dieselwagens, kunnen we veronderstellen dat in landen waar gemiddeld kortere afstanden worden afgelegd burgers sneller geneigd zijn de stap naar een elektrische wagen te zetten. Daarnaast zal die geneigdheid ook afhangen van de mate waarin burgers wakker liggen van het milieu en klimaat. Een elektrische wagen stoot over zijn hele leven beduidend minder CO2 en fijnstof uit dan wagens die rijden op fossiele brandstof. Uit enquêtes blijken heuse internationale verschillen inzake bewustzijn rond de klimaatverandering. Die kunnen mogelijk mee de marktaandeelverschillen inzake elektrische wagens verklaren.

Om hun ambitieuze duurzaamheidsdoelstellingen te behalen, besteden overheden alsmaar meer aandacht aan het stimuleren van elektrisch rijden. De eerder vermelde Europese federatie van autoconstructeurs (ACEA) biedt een jaarlijks overzicht van de stimuleringsvoordelen in de verschillende Europese landen.4 De mate waarin alsook de wijze waarop blijkt sterk te verschillen. De verschillen tussen de landen houden verband met belastingvoordelen en/of subsidies bij de aanschaf dan wel het bezit van een elektrische wagen, soms ook voor de installatie van laadinfrastructuur. De stimuli zijn meestal gericht zijn op elektrische wagens gekocht door particulieren, maar hebben in heel wat landen (onder meer in België) ook betrekking op elektrische bedrijfswagens.

3. Opzet eigen empirische analyse

Hoewel we intuïtief aanvoelen dat bovenvermelde factoren een rol kunnen spelen in de verklaring van de landenverschillen inzake verkoop van elektrische wagens, blijft die verklaring uiteindelijk een empirische kwestie. In deze sectie van het onderzoeksrapport informeren we over het opzet van onze eigen empirische oefening en lijsten we de variabelen op die we erin zullen betrekken. Aangezien HEW- en PHEW-wagens in de transitiefase zitten van fossiel naar elektrisch, beperken we de analyse tot volledig elektrisch aangedreven wagens (BEV). Het betreft een eenvoudige cross-sectionele analyse waarbij de gebruikte data betrekking hebben op één enkele periode. Voor de te verklaren variabele - het aandeel van BEV in de totale wagenverkoop (EVSALE) – is dat de periode januari-september 2023. Voor de verklarende variabelen (zie volgende paragrafen) zijn dat telkens de laatst beschikbare cijfers. In totaal betrekken we 31 landen in de oefening, zijnde de 27 EU-lidstaten uitgebreid met Noorwegen, IJsland, Zwitserland en het VK.

Inzake betaalbaarheid beschouwen we als verklarende variabelen: (1) het bbp per capita (GDPCAP, nominaal in EUR, 2022, in logaritme om uitbijters te verminderen, bron: Eurostat) en (2) de gemiddelde leeftijd van het bestaande wagenpark (CARAGE, in jaren, 2021, bron: ACEA). De stelling is dat burgers in landen met een hoog bbp per capita en/of een lage gemiddelde leeftijd van het wagenpark zich sneller een elektrische wagen zullen aanschaffen, en omgekeerd.

Inzake kenmerken eigen aan de BEV-markt nemen we als verklarende variabelen: (1) het aantal oplaadpunten (EVCHAR, per capita, 2023 H1, bron: ACEA), (2) de gemiddelde elektriciteitsprijs voor huishoudens (EVELEC, per kWh in EUR, 2022, bron: Eurostat), en (3) het bestaan van een belastingvoordeel of subsidie bij de aanschaf of het bezit van een BEV of bij de installatie van laadinfrastructuur (2023, bron: ACEA). Voor de laatste maken we gebruik van dummy-variabelen die de waarde 1 aannemen indien het voordeel aanwezig is en de waarde 0 indien niet. Er worden vijf mogelijk belastingvoordelen of subsidies beschouwd: (1) een belastingvoordeel bij de aankoop van een BEV (EVTBUY), (2) een belastingvoordeel bij het bezit van een BEV (EVTOWN), (3) een belastingvoordeel ingeval een bedrijfs-BEV (EVTCOMP), (4) een subsidie bij de aankoop van een BEV (EVSBUY), en (5) een subsidie bij de installatie van laadinfrastructuur (EVSINF).

Inzake leef- en woonomstandigheden beschouwen we volgende verklarende variabelen: (1) de mate van eigenwoningbezit (HOMOWN, in % van bevolking, 2022, bron: Eurostat), (2) de mate waarin de bevolking woont in een appartement (LIVAPP, in %, 2022, bron: Eurostat), (3) de bevolkingsdichtheid (POPDEN, personen per km², 2022, bron: Eurostat), en (4) de mate waarin de bevolking woont in steden (LIVCIT, in %, 2022, bron: Eurostat). De stelling bij (1) en (2) is dat burgers die niet over een eigen woning beschikken of in een appartement wonen minder geneigd zijn of in de mogelijkheid verkeren om een eigen laadpaal te installeren en zich dus ook minder snel een BEV zullen aanschaffen. De stelling bij (3) en (4) is dat met een hoge bevolkingsdichtheid en een groot aandeel burgers dat in steden woont, de uitrol van een publieke oplaadinfrastructuur en de vlotheid van elektrisch rijden allicht makkelijker zijn.

Ten slotte beschouwen we als verklarende variabelen ook nog enkele kenmerken en attitudes van de bevolking: (1) de gemiddelde leeftijd (POPAGE, in jaren, 2022, bron: Eurostat), (2) het opleidingsniveau (POPEDU, % bevolking met maximaal lager middelbaar, 2022, bron: Eurostat), (3) de gemiddelde met de wagen gereden afstand (POPCAR, in km per dag, 2022, bron: Eurostat), en (4) de mate van klimaatbewustzijn bij de bevolking (POPCLI, voorjaar 2023, bron: Eurobarometer survey EC).5 De stelling bij (1) en (2) is dat burgers op jonge leeftijd en met een hoger opleidingsniveau relatief sneller en meer een elektrische wagen kopen. De stelling bij (3) en (4) is dat wanneer gemiddeld kortere afstanden met de wagen worden afgelegd en burgers meer klimaatbewust zijn, er meer elektrische wagens worden gekocht.

4. Resultaten econometrische analyse

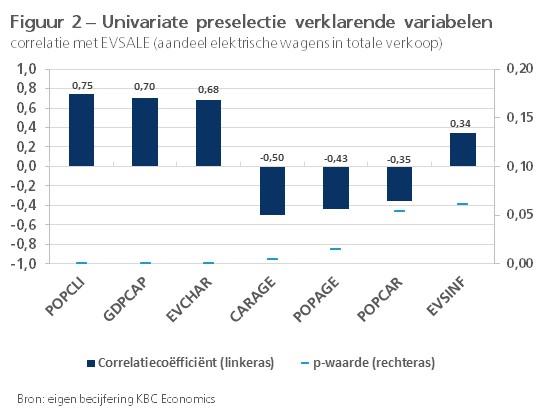

In sectie 3 hebben we variabelen opgelijst waarvan we vermoeden dat ze een verklaring bieden voor de landenverschillen inzake verkoop van elektrische wagens. Een statistische analyse, meer bepaald o.b.v. een econometrische regressie, moet uitsluitsel geven of dit ook effectief het geval is. Een aandachtspunt daarbij is dat tegenover het ruime aantal potentiële verklaringen slechts een beperkt aantal waarnemingen staan (namelijk 31). Hierdoor dreigen onvoldoende ‘vrijheidsgraden’ voorhanden te zijn, waardoor de regressieresultaten onbetrouwbaar kunnen worden. Daarom gaan we eerst voor elke variabele via het berekenen van Pearson correlatiecoëfficiënten na of ze gecorreleerd zijn aan de te verklaren variabele (EVSALE). Wanneer geen (significante) correlatie wordt teruggevonden, dan is dat al een indicatie dat de betrokken variabele geen verklaring biedt. Bij die eerste univariate preselectie zijn we niet te streng met afwijzing en houden we een p-waarde van 0,20 aan bij de significantietest. In een tweede stap voeren we een multivariate regressieanalyse uit door middel van ‘backward selectie’. Dit wil zeggen dat we de variabelen die we hebben overgehouden bij de preselectie stapsgewijs uit de regressievergelijking halen indien die toch blijken niet significant bij te dragen aan de verklaring. We doen dit tot er een set verklarende variabelen overblijft die allemaal significant zijn.

Figuur 2 toont de resultaten van de univariabele preselectie. Vijf van de zeventien potentieel verklarende variabelen hebben een correlatiecoëfficiënt met een p-waarde kleiner dan het (strenge) significantieniveau 0,05.6 Dat zijn de mate van klimaatbewustzijn bij de bevolking (POPCLI), de proxy-maatstaven inzake betaalbaarheid van BEV (GDPCAP en CARAGE), de aanwezigheid van oplaadpunten (EVCHAR) en de gemiddelde leeftijd van de bevolking (POPAGE). Die variabelen komen dus bij uitstek in aanmerking om in de multivariate regressieanalyse te worden meegenomen. Twee bijkomende variabelen hebben een correlatiecoëfficiënt met een p-waarde net boven het significantieniveau 0,05. Het betreft de gemiddelde met de wagen gereden afstand (POPCAR) en de door de overheid geboden subsidie bij de installatie van laadinfrastructuur (EVSINF). Alle zeven in figuur 2 getoonde potentieel verklarende variabelen hebben het a priori verwachte teken. Daarnaast zijn er nog drie andere variabelen die een lagere correlatiecoëfficiënt hebben met een p-waarde onder het (minder strenge) significantieniveau 0,20. Dat zijn het eigenwoningbezit (HOMOWN), het belastingvoordeel ingeval een bedrijfs-BEV (EVTCOMP) en de mate waarin de bevolking woont in een appartement (LIVAPP).

Bij de regressieanalyse kampen we met het probleem van multicollineariteit. Die ontstaat wanneer twee of meer verklarende variabelen in de regressievergelijking sterk met elkaar zijn gecorreleerd, wat de betrouwbaarheid van de regressieresultaten vermindert. Uit de correlatiematrix blijkt dat vooral de variabelen die de hoogste correlatie vertonen met de te verklaren variabele (EVSALE, zie figuur 2) ook onderling vrij sterk zijn gecorreleerd. In de praktijk blijken die dus zowat hetzelfde te meten. Meer concreet: landen die relatief welvarend zijn (m.a.w. een hoog bbp per capita hebben), blijken ook de landen te zijn met een relatief lage gemiddelde leeftijd van het wagenpark (er wordt m.a.w. relatief sneller een nieuwe wagen gekocht), een relatief uitgebreide BEV-oplaadinfrastructuur te hebben alsook een bevolking die relatief meer klimaatbewust is. En, zoals figuur 2 aangeeft, zijn het ook die landen waar het aandeel elektrische wagens in de verkoop het grootst is.

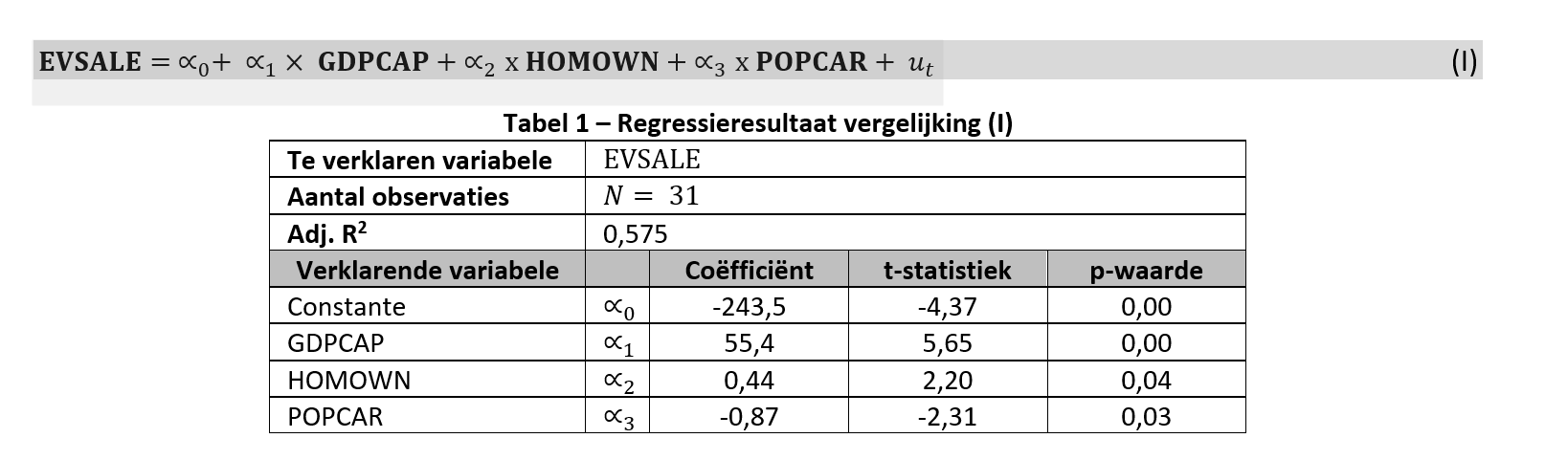

Een oplossing voor het probleem van multicollineariteit bestaat erin om meerdere sterk met elkaar samenhangende verklarende variabelen, met uitzondering van één ‘representatieve’, uit de regressievergelijking weg te laten. Dat maakt het mogelijk om na te gaan of nog andere variabelen, naast degene die onderling sterk zijn gecorreleerd, ook mee een stuk verklaring bieden. Indien we het bbp per capita (GDPCAP) in de regressie opnemen als representatieve variabele voor de groep van samenhangende variabelen, dan blijken slechts twee variabelen bijkomend significant in de regressievergelijking. Dat zijn het eigenwoningbezit (HOMOWN) en de gemiddelde met de wagen gereden afstand (POPCAR). Het resultaat van de regressievergelijking (I) is dan:

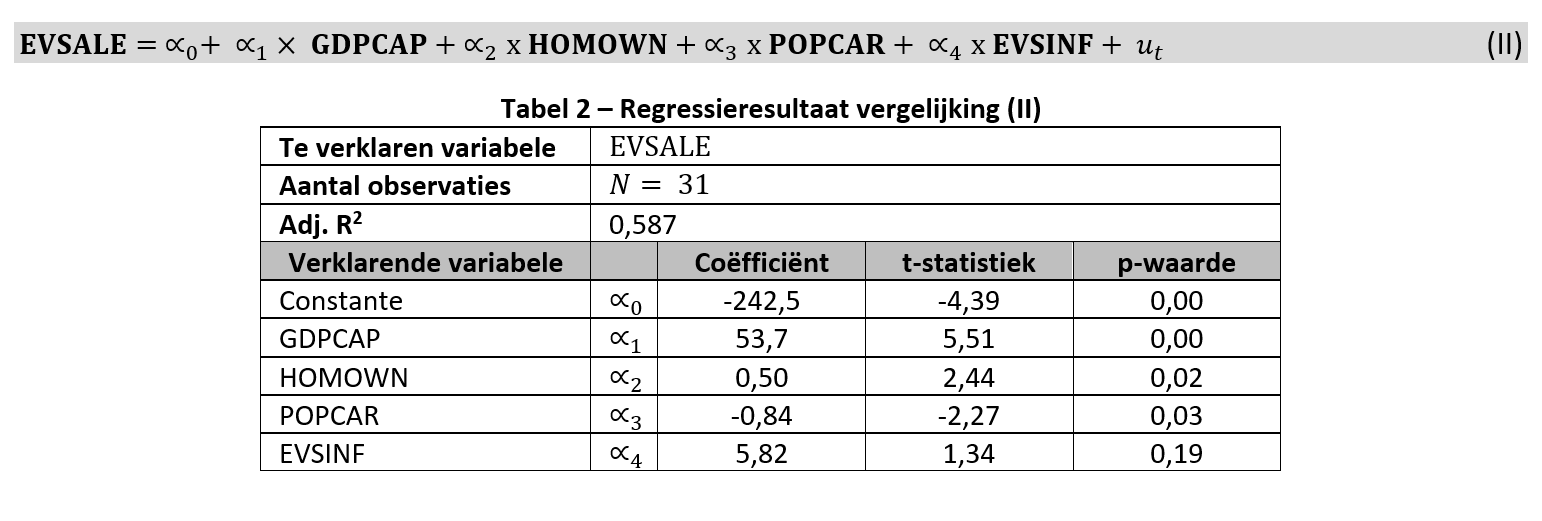

Een beperkte bijkomende verklaring wordt geboden indien we de door de overheid geboden subsidie bij de installatie van laadinfrastructuur (EVSINF) als extra variabele in de regressievergelijking opnemen. Met een p-waarde net onder het significantieniveau 0,20 (hoger dan de courant gehanteerde 0,05) is deze variabele wel minder sterk significant. Het resultaat van de verder uitgebreide regressievergelijking (II) is:7

Onze analyse wijst in eerste instantie uit dat in landen die relatief welvarend zijn (een hoog bbp per capita hebben) ook de opmars van elektrische wagens sneller verloopt, en omgekeerd. Een hoge (lage) mate van welvaart blijkt evenwel ook gepaard te gaan met een lage (hoge) gemiddelde leeftijd van het wagenpark, een meer (minder) uitgebreide BEV-oplaadinfrastructuur, alsook een bevolking die meer (minder) klimaatbewust is. Gezien de hoge onderlinge correlatie tussen al deze variabelen blijft het moeilijk te achterhalen wat meer precies in dit geheel de verkoop van BEV effectief drijft. Is het toch vooral de betaalbaarheid of spelen veeleer één of meerdere andere van de sterk gecorreleerde factoren (wagenparkleeftijd, laadpaaldichtheid, klimaatbewustzijn) een rol? Uit onze analyse blijkt in tweede instantie ook het eigenwoningbezit en de gemiddelde afgelegde afstand met de wagen een rol te spelen. Naarmate het eigenwoningbezit hoger (lager) is en het gemiddelde rit met de wagen korter (langer) is, ligt het aandeel van elektrische wagens in de verkoop hoger (lager).

De Scandinavische landen (Noorwegen, IJsland, Zweden, Finland en Denemarken) aangevuld met Nederland zijn de landen in Europa waar elektrische wagens intussen circa een derde (in Noorwegen veel meer) uitmaken van de totale wagenverkoop (zie figuur 1). Het betreft welvarende landen met een groot klimaatbewustzijn bij de bevolking alsook een relatief hoge laadpaaldichtheid (waarbij Nederland en Noorwegen met grote voorsprong als Europees ‘laadpaalkampioen’ naar voren komen). De betrokken landen hebben doorgaans ook een lage gemiddelde leeftijd van het wagenpark, maar wel een niet altijd hoog eigenwoningbezit (bijv. eerder laag in Zweden, Finland en Denemarken, wel hoog in Noorwegen) en/of een korte gemiddelde met de wagen gereden afstand (bijv. eerder hoog in Finland, maar wel laag in Zweden, Noorwegen en Nederland).

Het valt op dat we geen overtuigend bewijs hebben gevonden dat de door de overheden geboden voordelen inzake elektrisch rijden (belastingverlagingen of subsidies) de landenverschillen inzake BEV-verkoop mee zouden verklaren (met mogelijke uitzondering van subsidies bij de installatie van BEV-laadinfrastructuur, waarvoor de impact wel minder duidelijk significant is). Zo is in heel wat landen in Zuid- en Oost-Europa (Spanje, Griekenland, Tsjechië, Polen en Hongarije) op meerdere vlakken stimulering aanwezig en toch bleef de opmars van elektrische wagens er tot dusver erg beperkt. Dat zou erop kunnen wijzen dat stimulering weinig zin heeft en dat de afwezigheid ervan de verdere toename van het aandeel elektrische wagens niet zal tegenhouden. We moeten echter voorzichtig zijn met die conclusie te trekken. Onze econometrische oefening neemt de verschillende vormen van bevoordeling immers enkel mee in de vorm van dummy-variabelen (m.a.w. het al dan niet bestaan van het voordeel). Landenverschillen inzake grootteorde van de stimulering worden niet in rekening gebracht. In België, bijvoorbeeld, doet de opmars van elektrische wagens zich vooral voor in het segment van de bedrijfswagens, wat er zonder twijfel sterk verband houdt met de vergroening van de bedrijfswagenfiscaliteit. De kwantificering in een variabele van de intensiteit van de stimulering door de overheid in de verschillende landen is dan ook een suggestie voor verder onderzoek.

Referenties

ACEA (2023), “Tax benefits and purchase incentives: electric passenger cars in the 27 EU member states”, 8 p.

Giansoldati, M., Montre, A. en Scorrano, M. (2020), “Barriers to the adoption of electric cars: Evidence from an Italian survey”, Energy Policy 146 (1), 111812, https://doi.org/10.1016/j.enpol.2020.111812

Ipsos (2022), “EVBox Mobility Monitor”, juni, 76 p.

Mpoi, G., Milioti, C. en Mitropoulos, L. (2023), “Factors and incentives that affect electric vehicle adoption in Greece”, International Journal of Transportation Science and Technology, https://doi.org/10.1016/j.ijtst.2023.01.002

Sobiech-Grabka, K., Stankowska, A. en Jerzak, K. (2022), “Determinants of electric cars purchase intention in Poland: Personal attitudes versus economic arguments”, Energies, 15(9), 3078, https://doi.org/10.3390/en15093078

1Europa wordt hier ruim gedefinieerd en omvat naast de EU27 ook Noorwegen, IJsland, Zwitserland en het Verenigd Koninkrijk (VK).

2Zie bijv. Giansoldati et al. (2020), Sobiech-Grabka (2022) en Mpoi et al. (2023).

3Zie bijv. Sobiech-Grabka et al. (2022) en Ipsos (2022). Uit de Ipsos-studie blijkt dat ook mannen meer dan vrouwen opteren voor een elektrische wagen. Aangezien landen niet verschillen inzake aandeel mannen/vrouwen, kan die factor geen verklaring bieden voor de landenverschillen inzake verkoop van elektrische wagens.

4 Zie ACEA (2023).

5De mate van klimaatbewustzijn betreft het percentage van de respondenten in de Eurobarometer survey dat climate change antwoordt op de vraag “Which of the following do you consider to be the single most serious problem facing the world as a whole?”. IJsland, Noorwegen, Zwitserland en het VK worden in de Eurobarometer survey niet meegenomen. Om ze toch in onze analyse te kunnen opnemen, produceren we zelf voor deze vier landen benaderende waarden door de Eurobarometer via een simpele regressie te koppelen aan de Climate Change Readiness Index (bron: ND-GAIN).

6Gewoonlijk hanteert men p = 0,05 als grens van statistische significantie. Indien p≤0,05, dan is de kans dat de gevonden correlatie aan het toeval is te wijten (en we de nulhypothese ten onrechte verwerpen) kleiner of gelijk aan 5%. Dit noemt men 'statistisch significant'.

7Merk dat enkel α2 in de vergelijking kan worden geïnterpreteerd als een elasticiteit (met hoeveel procentpunten het aandeel van BEV in de totale verkoop toeneemt als het eigenwoningbezit met één procentpunt toeneemt). α1 betreft een semi-elasticiteit, aangezien het bbp per capita in logaritme is uitgedrukt.