De desindustrialisatie in België is niet onomkeerbaar

De desindustrialisatie van de Belgische economie wordt vaak voorgesteld met het beeld van een krimpende, wegkwijnende industrie. Deze voorstelling van zaken stemt niet overeen met de realiteit en vraagt om een nuancering. In essentie gaat het om een omwenteling: traditionele industrieën staan onder druk, terwijl nieuwe technologie-intensieve activiteiten onvoldoende doorbreken. Meer dan België zette Duitsland in op de ontwikkeling van een technologiegedreven industrie. Meer algemeen is het relatieve industriële succes van Duitsland ook te danken aan lang aangehouden inspanningen inzake loonmatiging en een beleid gericht op een meer flexibele arbeidsinzet.

Nuancering van de desindustrialisatie

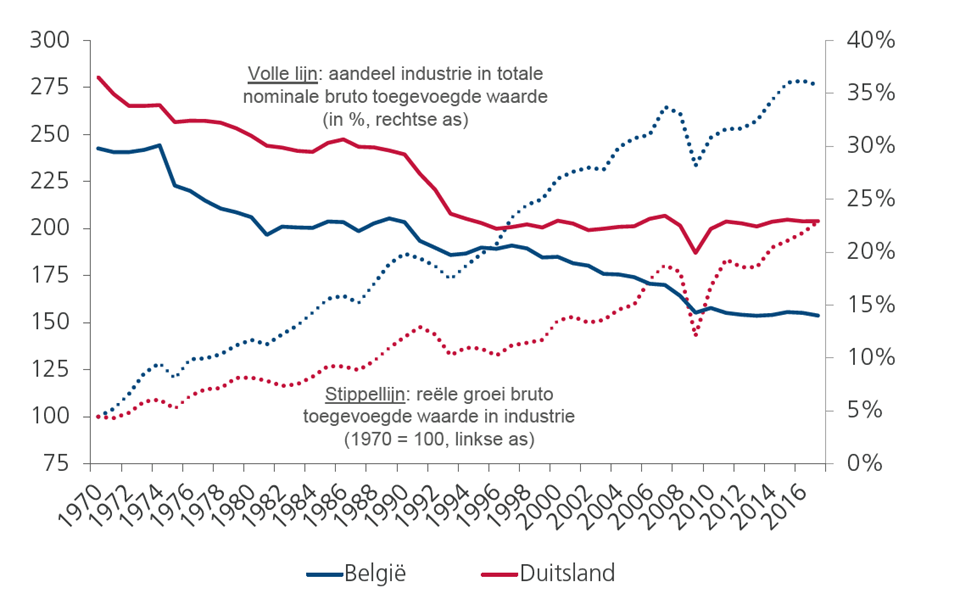

De ontwikkeling van de industriële activiteit in België moet worden genuanceerd. In werkelijkheid was er sinds 1970 enkel sprake van relatieve desindustrialisatie. M.a.w., het aandeel van de industrie (exclusief de bouw) in de totale bruto toegevoegde waarde daalde ten voordele van de diensten. In de periode 1970-2017 bedroeg die terugval 16 procentpunten. Dat is iets meer dan in buurland Duitsland. Van absolute desindustrialisatie was hoegenaamd geen sprake. De werkgelegenheid in de sector nam wel fors af, maar het industriële productievolume bleef toenemen (figuur 1). Sinds 1970 bedroeg de reële groei van de toegevoegde waarde in de Belgische industrie gemiddeld 2,3% per jaar. België scoorde daarmee beter dan Duitsland (1,7%). Sinds de totstandkoming van de EMU in 1999 hield de Duitse industrie evenwel veel beter stand: de groei van de Belgische industriële activiteit verzwakte sindsdien stevig tot nog gemiddeld 1,5% per jaar, fors onder het Duitse cijfer (2,3%).

Figuur 1 - Ontwikkeling industriële activiteit in België vs. Duitsland

Vaak wordt ook gesteld dat de relatieve achteruitgang van de industrie zorgt voor een onomkeerbare verarming. Opnieuw vraagt dit om een nuancering. Waardecreatie komt tot stand doordat bedrijven producten voortbrengen waarvoor consumenten bereid zijn een prijs te betalen die de bedrijven winst oplevert. Daarbij maakt het a priori niet uit of die productie wordt neergezet door industriële activiteiten dan wel door diensten. Belangrijk is wel dat het gaat om duurzame productiegroei. Groei is niet duurzaam wanneer zij gepaard gaat met de opbouw van onevenwichten die de economie ontwrichten (zoals werkloosheid, een betalingsbalans- of begrotingstekort) of ten koste gaat van toekomstige generaties (bijv. door roofbouw te plegen op het milieu). Het is een illusie te denken dat sterker inzetten op de industrie minder van die onevenwichtigen teweegbrengt. Zo is maar de vraag of het dichtbebouwde Vlaanderen nog voldoende ruimte kan blijven vrijmaken om uitgebreide industriële activiteiten te ontplooien. Ook de stelling dat landen met een sterke desindustrialisatie uitvoer missen, wat dan betalingsbalansproblemen zou opleveren, gaat niet helemaal op. Het verschil tussen industriële producten en diensten is de voorbije jaren almaar meer vervaagd. Dat heeft ervoor gezorgd dat de diensten ook in termen van uitvoer een groter deel voor rekening zijn gaan nemen. België scoort overigens nog altijd goed inzake industriële uitvoer, ondanks het tanend belang van de industrie.

Technologische omslag

Het afnemend belang van de industrie is vooral zichtbaar in de nominale cijfers. In termen van geproduceerd volume nam het aandeel van de industrie in de toegevoegde waarde veel minder af, en dan nog pas vooral sinds de jaren 90. Dit verschil tussen nominale en reële ontwikkeling wijst erop dat de prijzen van industriële producten gemiddeld veel minder stegen dan die van de diensten. Dat kwam op zijn beurt door de toegenomen internationale concurrentie. De globalisering maakt het steeds moeilijker voor Belgische bedrijven om op prijs te concurreren. Een verlegging van het zwaartepunt in onze productiestructuur naar producten waarmee op kwaliteit wordt geconcurreerd laat toe om, ondanks hogere loonkosten, toch nog een comparatief voordeel uit te buiten.

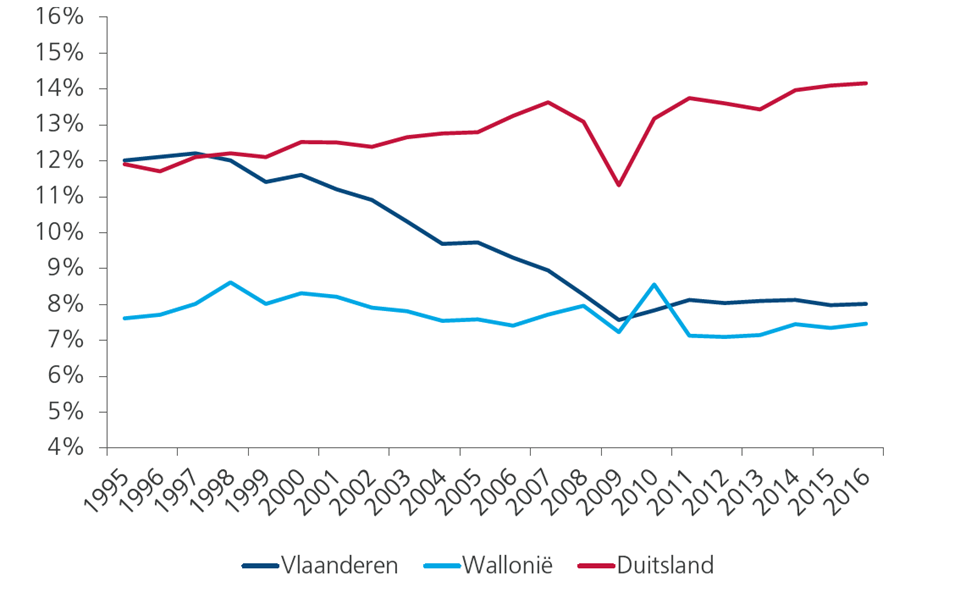

De toekomst van onze industrie ligt dan ook in nichesectoren die gebruik maken van hoge technologische en wetenschappelijke kennis. België blijkt, althans vergeleken met Duitsland, op dat vlak niet zo best te scoren. Vooral in Vlaanderen liep het aandeel van de medium- en hoogtechnologische industriële sectoren in de totale toegevoegde waarde van de economie de jongste decennia fel terug (figuur 2). In Duitsland steeg dat aandeel lichtjes. Specialisatie in technologie-intensieve sectoren waaronder elektrotechniek, machinebouw en autoproductie verklaren mee het Duitse succes. Die specialisatie ging er overigens gepaard met de opbouw van sterke handelsrelaties met opkomende economieën. We moeten de cijfers in figuur 2 wel nuanceren, aangezien de indeling van sectoren naar technologie-intensiteit niet altijd loepzuiver kan worden gemaakt. Zo komt de soms sterke innovatie in België in de meer traditionele sectoren, zoals textiel, er niet in tot uiting.

Figure 2 - Valued added in medium and high-tech industrial sectors (in % of total gross value added)

Belangrijk is niet alleen de mate waarin wordt geïnvesteerd in technologisch onderzoek, maar ook de mate waarin het resultaat zijn weg vindt naar de markt in de vorm van een innoverend product of vernieuwend productieproces. Deze noodzakelijke stap wordt in België nog te vaak gehinderd door handicaps zoals een gebrek aan ondernemerschap, een hoge fiscale druk, een te rigide arbeidsmarkt en een overdaad aan administratieve procedures en regulering. Volgens Eurostat, de OESO of het Wereld Economisch Forum bengelt België voor deze aspecten vaak nog aan de Europese staart. Ook de continue beheersing van de loonkost blijft belangrijk, vooral dan om de concurrentie met de buurlanden, die dezelfde focus op een kwalitatieve concurrentiestrategie in hun industrie moeten doorvoeren, te kunnen aangaan. In het geval van Duitsland verklaren de lang aangehouden inspanningen inzake loonmatiging en de hervormingen gericht op een meer flexibele arbeidsinzet mee het relatieve industriële succes.

Of de desindustrialisatie in België omkeerbaar is, blijft twijfel-achtig. Duitsland toont alvast wel dat de trend kan worden gestopt. Maar daarvoor is een consistent aangehouden overheidsbeleid vereist gericht op de ondersteuning van technologische vernieuwing, het wegwerken van resterende structurele handicaps en de beheersing van de loonkost.