Data-afhankelijke centrale banken en macro-sensitieve obligatiemarkten

- Meesters van de korte rente, meesters van de markt?

- Het (pre-pandemisch) soortelijk gewicht van monetaire beleidsmeetings

- Renteverwachtingen of risicopremies?

- Financiële markten sinds de pandemie opnieuw meer macro-sensitief

- Conclusie

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

Centrale bank-communicatie is uitgegroeid tot een onmisbaar instrument van monetair beleid. Het verzekert de noodzakelijke transmissie van monetair beleid doorheen de rentecurve en verschaft bijkomende informatie over de economie aan de financiële markten. Beleidsmeetings vormen bij uitstek het zwaartepunt in die communicatiestrategie, waardoor deze tot (informatie-)ijkpunten uitgroeiden op de nieuwscyclus van financiële markten. Tijdens de crisisperiodes, waarbij de beleidsrente vastliep op zijn effectieve benedengrens, bleek communicatie (van niet-conventioneel beleid) van grote waarde. In de huidige omgeving van positieve rentes en grote macro-economische onzekerheid daalt de directe invloed van communicatie tijdens beleidsmeetings echter. Centrale banken worden door hun regel-geleid beleid meer data-afhankelijk. Financiële markten laten zich meer en meer leiden door de specifieke macro-economische schokken zelf in het vormen van verwachtingen, eerder dan door de centrale bank-communicatie tijdens beleidsmeetings. De lange rentes worden daardoor meer macro-sensitief en volatiel. Die gestegen volatiliteit bemoeilijkt op haar beurt de transmissie van het monetaire beleid en maakt de langetermijnrentes minder voorspelbaar.

Meesters van de korte rente, meesters van de markt?

Centrale banken spelen een cruciale rol in het financiële systeem. Ze verzekeren liquiditeit en ‘zetten’ via de beleidsrentes de marktrentes op korte termijn. Centrale banken hebben echter minder direct vat op de marktrentes op lange(re) termijn. Die worden immers bepaald door vraag en aanbod op de financiële markten op basis van, onder andere, risicoappetijt, inflatieverwachtingen en de veronderstelde (natuurlijke) reële rente.

Maar centrale banken hebben er wel belang bij dat die lange rentes stabiel en vooral ‘juist’ worden gezet. Het zijn immers die langere rentes (en niet de beleidsrente zelf) die de grootste impact hebben op de kredietverlening en dus indirect op de economie en de inflatie. Vandaar dat centrale banken nauwgezet de vlotte transmissie van beleidsrentes doorheen de yield curve (rentetermijnstructuur) bewaken. Effectieve en transparante communicatie (guidance) is daarbij onontbeerlijk en is op korte tijd uitgegroeid tot een kritisch-belangrijk monetair beleidsinstrument. Een effectief monetair beleid is immers niet zozeer een zaak van strikte controle over de beleidsrente, maar eerder van het kneden van marktverwachtingen omtrent de rente en de macro-economische sleutelvariabelen. Communicatie kan financiële markten bijkomende informatie verschaffen over de huidige stand van de economie en/of van de risico’s. Daarnaast verschaft de centrale bank bijkomende informatie (hints) over toekomstige economische evoluties en monetair beleid. Op basis van die forward guidance stellen financiële markten hun verwachtingen en risico-evaluaties indien nodig bij. Forward guidance werd bovendien nog belangrijker na de financiële crisis, toen de beleidsrente op de effectieve benedengrens strandde en dus veel van haar informatieve waarde verloor.1

Regelmatige verbale en niet-verbale communicatie, typisch in de marge van de beleidsmeetings van de centrale bank, is het uitgelezen en (tegenwoordig) geprefereerde tijdstip en instrument om marktverwachtingen over toekomstig monetair beleid en de economie te gidsen. Zowat alle belangrijke centrale banken houden uitgebreide persconferenties na elke beleidsmeeting die een uitgelezen platform vormen om, indien nodig, markten te begeleiden in hun renteverwachtingen. Sommige centrale banken, zoals de Fed, maken er een zaak van om regelmatig economische en renteverwachtingen zowel op korte als langere termijn te publiceren, zoals bijvoorbeeld aan de hand van de impactrijke ’dot plots’. Die publicaties verschaffen niet alleen (soms mistige) informatie over mogelijke paden voor de beleidsrente, maar ook over andere belangrijke economische en rentebepalende trends. Beleidsvergaderingen van centrale banken (en de bijhorende communicatie) zijn daardoor uitgegroeid tot belangrijke ijkpunten op de nieuwslijn van financiële markten en fungeren als coördinatiepunten waar specifieke (private) informatie van centrale banken (gedeeltelijk) publiek wordt gemaakt en marktverwachtingen (en dus langetermijnrentes) worden bijgesteld (gealigneerd).

Het (pre-pandemisch) soortelijk gewicht van monetaire beleidsmeetings

Centrale banken slagen wel degelijk in hun opzet. Centrale bank-vergaderingen wegen bijzonder zwaar door in de trends van de langetermijnrente. Doorheen de tijd hebben centrale banken de financiële markten geleid in de structurele actualiseringen van de rente en renteverwachtingen. Eén opvallende vaststelling (Hillenbrand (2022)2) illustreert die stelling op overtuigende wijze: de trendmatige daling van de lange (swap)rente in de VS is voor een zeer groot deel toe te schrijven aan rentebewegingen die plaatsvonden in de marge van (d.w.z. juist vóór of na) de FOMC- beleidsvergaderingen.

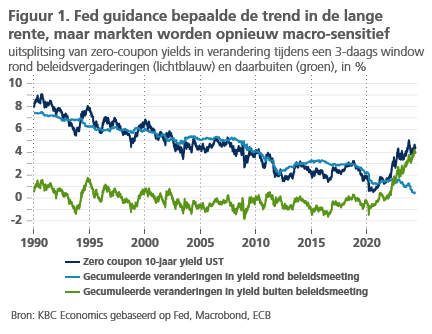

Figuur 1 brengt een update van die analyse tot het tweede kwartaal van 2024. De 10-jaars (zero coupon) UST-overheidsrente wordt opgesplitst in rentebewegingen in een nauw tijdsinterval rond de FOMC-beleidsmeetings3 (lichtblauwe lijn) en deze buiten dit tijdsvenster (groene curve). Deze analyse illustreert treffend het soortelijk gewicht van de FOMC beleidsvergaderingen: rentebewegingen tijdens het beleidsvenster lijken zwaar en langdurig (structureel) door te wegen in de trend van de lange rente. Rentebewegingen buiten dit tijdsvenster lijken eerder cyclisch, zonder grote impact op de rentetrend zelf. De trendmatige daling van de 10-jaarse VS-rente van om en bij de 8% in 1990 naar ongeveer 2% eind 2019 (daling met 600 basispunten) wordt voor 530 basispunten verklaard door rentebewegingen juist vóór, tijdens, of na de beleidsmeetings. Terwijl dagen buiten die beleidsvensters relatief weinig (70 basispunten) bijdroegen aan de trendmatige daling van de lange rente. Ten minste, tot vóór de pandemie. Niet-beleidsdagen wegen weliswaar minder door in de trendmatige rentebewegingen, maar spelen wel degelijk hun rol in de substantiële cyclische rentebewegingen (tot 200 basispunten afwijking van de trend vóór de pandemie).

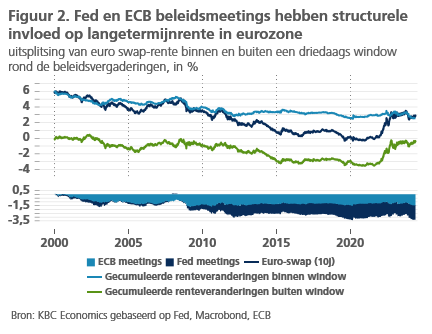

Een gelijkaardige vaststelling vindt men voor de ECB. Figuur 2 toont dezelfde decompositie voor de euro swap-rente. De rentedaling tussen 2000 en eind 2019 (in totaal 590 basispunten) wordt voor 340 basispunten verklaard door rentebewegingen tijdens een nauw tijdsvenstertijdens beleidsvergaderingen (van zowel de ECB als de Fed). Het disproportioneel grote belang van de beleidsmeetings in het bepalen van de rentetrend is ook hier duidelijk: meer dan de helft van de totale rentedaling (bijna 60%) wordt gerealiseerd op minder dan 15% van de handelsdagen, namelijk binnen het tijdsvenster rond de beleidsmeetings.4 Bijzonder aan deze analyse is echter dat, sinds de financiële crisis, vooral de Fed-vergaderingen, eerder dan die van de ECB, richtinggevend werden voor de euro swap-rentes (cfr. figuur 2). Dit laatste illustreert nogmaals de dominante positie van de Fed op de financiële markten wereldwijd. Beleidssignalen van de Fed in de context van de FOMC-beleidsvergaderingen blijken wel degelijk een uitgesproken en langdurig effect te hebben op de rentemarkten in de eurozone.

Renteverwachtingen of risicopremies?

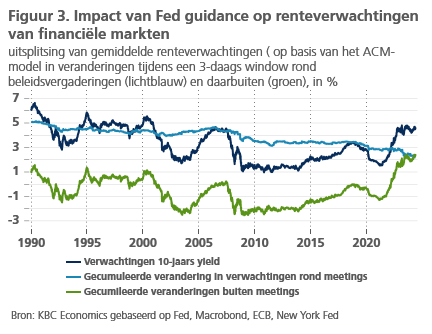

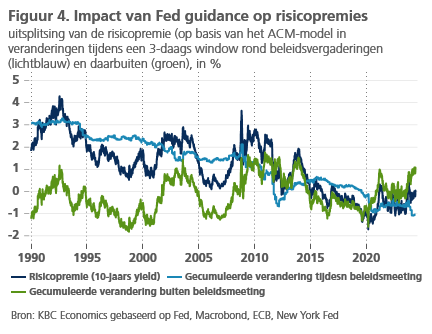

Centrale bankcommunicatie werkt bovendien structureel in op zowel marktverwachtingen over toekomstige beleidsrentes als op risicopremies. Figuur 3 en 4 tonen de structurele impact van monetair beleid (en communicatie) op de marktverwachtingen en de risicopremies.5 Marktverwachtingen passen zich structureel (trendmatig) aan in het tijdsvenster rond de beleidsvergaderingen van de Fed (zie figuur 3), terwijl de niet-beleidsdagen meer de cyclische bewegingen in de marktverwachtingen verklaren, zeker in de periode vóór de pandemie.

Dat de Fed de marktverwachtingen structureel (trendmatig) stuurt op beleidsdagen, hoeft niet echt te verbazen. De Fed gebruikt immers de aanpassingen (en verrassingen) in de beleidsrente (en communicatie, bv. ‘dot-plots’) om de renteverwachtingen op middellange termijn te sturen. Onze analyse suggereert dat ze met die beleidsbeslissingen (en -communicatie) de gemiddelde renteverwachtingen meer dan 200 basispunten lager stuurde over de periode 1990-2019. Forward guidance zowel als de effectieve daling in de beleidsrentes hebben een belangrijke bijdrage geleverd in die trendmatige daling van de renteverwachtingen.

Minder voor de hand liggend is de vaststelling dat de Fed ook de risicopremies structureel lager ‘bracht’ over die periode (1990-2019) De risicopremies op de 10-jaars USD rente daalden, gecumuleerd over de beleidsmeetings, met ongeveer 300 basispunten, waarvan een groot gedeelte (maar niet uitsluitend) na de financiële crisis van 2008. Die dalingen zijn gedeeltelijk het gevolg van de aankondiging en uitwerking van het QE-beleid dat de Fed in die periode voerde. Recente analyse wijst op een neerwaarts QE-aankondigingseffect op de 10-jaars rente (voornamelijk via de risicopremie) van om en bij de 10 basispunten per (relevante) beleidsvergadering. Onze analyse bevestigt dus de cruciale rol van de centrale bank-communicatie in het sturen van niet alleen de renteverwachtingen, maar ook van de daarbij horende risicopremies.

Financiële markten sinds de pandemie opnieuw meer macro-sensitief

Sinds de pandemie lijken centrale banken echter hun greep op de langetermijnrentes wat te lossen. De pandemie, de energiecrisis en de geopolitieke spanningen hebben de macro-economische onzekerheid vergroot en hebben centrale banken gedwongen tot een meer afwachtend en vooral data-afhankelijk monetair beleid. In een dergelijke omgeving wordt forward guidance merkbaar minder krachtig en effectief.6

Nu de effectieve benedengrens niet langer de beleidsrente vastklikt, en de beleidsrente dus opnieuw een actief beleidsinstrument is geworden, wordt monetair beleid opnieuw meer data-afhankelijk. Die data-afhankelijkheid van monetaire beleid vertaalt zich in een grotere onzekerheid (ook bij centrale banken) rond het gepaste rentepad en eindpunt van monetair beleid. Centrale banken met geloofwaardige reactiefunctie worden dus ook meer gedwongen om hun beleid af te stemmen op, en aan te passen aan, de meest recente macro-economische data. In de mate dat die schokken domineren, worden de beleidsvergaderingen zélf minder informatief en dus ook minder beslissend in de sturing van de lange rente. Financiële markten laten zich in dergelijke omstandigheden meer leiden door de macro-economische schokken zelf (en eventuele duiding door centrale banken bij die schok maar buiten het beleidswindow). Marktverwachtingen worden dus geleidelijk aan meer schokgevoelig, waardoor de impact van die schokken zelf op de lange rente vergroot en centrale bank-signalen aan belang inboeten. In een omgeving van grote macro-economische onzekerheid en schokken verliezen data-afhankelijke centrale banken dus aan invloed in het gidsen van de langetermijnrentes.

Dat verlies aan invloed van centrale banken (tijdens beleidsvergaderingen) blijkt ook uit onze analyse (cfr. figuur 1 en figuur 2): een groot deel van de post-pandemische stijging van de rente gebeurde uiteindelijk buiten de tijdsvensters van de beleidsvergaderingen (waarschijnlijk op momenten van belangrijk macro-economisch nieuws omtrent groei, arbeidsmarkten en inflatie). Dat is een duidelijke indicatie dat economische schokken (typisch op niet-meetingsdagen) een groter gewicht hebben gekregen. Of dat verlies aan directe invloed van centrale banken uiteindelijk tijdelijk of permanent zal zijn, moet nog blijken en hangt af van hoe lang centrale banken extreem data-afhankelijk blijven. Data-afhankelijke centrale banken worden eerder de speelbal van macro-economische schokken dan dat ze de bakens op lange termijn uitzetten voor de financiële markten.

Bij grote macro-economische onzekerheid worden data-afhankelijke centrale banken eerder de speelbal van macro-economische schokken dan dat ze de bakens uitzetten voor de financiële markten. Centrale banken worden ‘gedwongen' hun reactiefunctie te volgen en dus tijdens beleidsmeetings (met vertraging) te reageren op die macro-economische schokken. De beleidsvergaderingen zelf worden dus minder rentebepalend, maar eerder macro-volgend. Financiële markten – en dan vooral lange rentes - worden volatieler en gevoeliger voor macro-economische schokken, wat de transmissie van beleidsrentes doorheen de rentecurve bemoeilijkt. Een gebrekkige transmissie van monetair beleid, maakt dat beleid mogelijks ook minder controleerbaar.

1 Tijdens de periode waarin de beleidsrentes daalden tot hun effectieve benedengrens werd een divergentie geobserveerd tussen de werkelijke beleidsrente en haar schaduwrente. Die laatste is een raming van het niveau van beleidsrente dat consistent is met de actuele economische toestand. Tijdens de crisisperiode daalde die rente tot ver beneden de effectieve benedengrens. De actuele beleidsrente (op die benedengrens) bleek dus niet meer informatief over de actuele economische toestand.

2 Hillenbrand, S (2022), The Fed and the Secular Decline of Interest Rates, Working Paper (Harvard Business School), January 2022

3 We hanteren een tijdsvensterwindow van één dag voor tot één na de meeting.

4 Noteer dat we in deze analyse driedaagse tijdsvensters beschouwen rond zowel de ECB- beleidsvergaderingen als deze van de Fed.

5 Marktverwachtingen over kortetermijnrentes en risicopremies zijn niet direct observeerbaar. Een uitsplitsing van de obligatierente in gemiddelde renteverwachting (over de looptijd van de obligatie) en de bijhorende risicopremie is gebaseerd op het zogenoemde ACM-mode van de New York Fed.

6 Een studie van Campbell et al (2019), Journal of Monetary Economics, 108, vindt bijvoorbeeld dat forward guidance opnieuw veel minder efficiënt werkte nadat de effectieve benedengrens voor de rente niet meer bindend was. In een normale renteomgeving lijkt de directe impact van guidance minder sterk door te wegen, wat monetair beleid mogelijk minder efficiënt maakt en de langetermijnrente meer volatiel.