Coronavirus treft Belgische economie sterk door internationale kettingreactie en tanend vertrouwen

Met het sterk oplopend aantal besmettingen in Europa nam de coronacrisis de voorbije dagen een nieuwe wending. Een precieze inschatting van de economische impact ervan blijft erg moeilijk door de grote onzekerheid over de verdere verspreiding van het virus. Maar nu het virus alsmaar meer zichtbare effecten begint te vertonen op de financiële markten en de reële economie, wordt toch duidelijk dat de economische impact een stuk groter zal zijn dan initieel ingeschat, zoals deze week ook aangegeven door de OESO. De impact is niet langer beperkt tot een schok vanuit de Chinese economie, maar impliceert een internationale kettingreactie door de geografische verspreiding van het virus. Dit treft de Belgische economie bijzonder hard omwille van de sterke blootstelling aan internationale risico’s, in combinatie met het al zwakke consumentenvertrouwen. Daarom hebben we onze groeiraming voor de Belgische economie verlaagd van 1,0% naar 0,8% voor 2020. Tegelijk verwachten we dat het coronavirus slechts een tijdelijke impact zal hebben in de eerste jaarhelft. We zien de Belgische economische groei daarom herstellen vanaf de tweede jaarhelft en opnieuw 1,2% bereiken in 2021.

De crisis veroorzaakt door het uitbreken van het coronavirus in China werd aanvankelijk vooral gezien als een negatieve aanbodschok die voortvloeit uit de verstoring van wereldwijde toeleveringsketens. Dergelijke schok vanuit China treft vooral industriële sectoren die internationaal sterk met elkaar zijn verweven. De coronacrisis uit zich momenteel ook alsmaar meer als een negatieve vraagschok. Nu het virus zich binnen Europa snel verder verspreidt, zal het ongetwijfeld sterk gaan wegen op het consumentenvertrouwen en bijgevolg ook de consumptie-uitgaven treffen die een belangrijke bron van groei waren de afgelopen jaren. De eerste effecten daarvan (onder meer minder vluchten en het afgelasten van allerhande events) zijn intussen zichtbaar.

Binnen de eurozone zal de economische impact vooral voelbaar zijn in Italië en Duitsland. Het betreft twee economieën die al vóór de uitbraak van het virus relatief zwak presteerden en bovendien sterk afhangen van de industrie en dus gevoelig zijn voor aanbodverstoringen. In het geval van Italië slaat de crisis toe in de economisch en toeristisch belangrijkste noordelijke regio’s. We verwachten daarom dat de Italiaanse economie in 2020 met liefst 0,7% zal krimpen. In Duitsland zal het virus het herstel van de nog zwakke industriële sector vertragen. Bovendien doet het de consumptie van goederen en diensten verzwakken, die tot dusver de sterkhouder was van de Duitse economie. We gaan nu uit van slechts 0,4% bbp-groei in Duitsland, in de plaats van 0,7% in ons vorig scenario. Voor de andere eurozone-landen is de geraamde impact iets kleiner, maar niet verwaarloosbaar. Voor de hele eurozone hebben we onze groeiraming voor 2020 verlaagd van 1,0% naar 0,7%. Bovendien zijn we ervan overtuigd dat vanuit monetair en budgettair beleid onvoldoende groei-ondersteunende maatregelen kunnen worden gelanceerd.

Gevolgen voor België

België is kwetsbaar, zowel aan de vraag- als aanbodzijde. Als kleine open economie ontsnapt België uiteraard niet aan de gevolgen van het coronavirus. De Belgische economie is sterk geïntegreerd in wereldwijde toeleveringsketens die door de virusuitbraak worden verstoord.

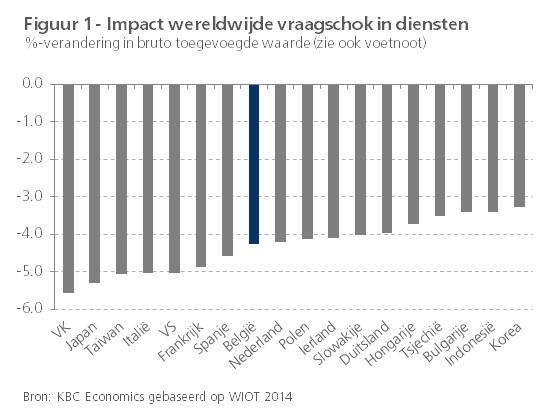

Meer specifiek houden in dat verband de sterke banden van België met Duitsland grote risico’s in. Bovendien heeft België de tweede grootste haven van Europa en zijn er veel internationale ondernemingen, waaronder logistieke groepen, actief. Wanneer de economische activiteit elders vertraagt, zal dat snel doorsijpelen naar ons land. Eigen KBC-simulaties gebaseerd op de World Input-Output Database (WIOT) tonen aan dat België tot de Europese landen behoort waar een wereldwijde vraagschok in diensten, zoals die zich momenteel voordoet, de zwaarste impact heeft (figuur 1).1 Ook de belangrijkste handelspartners van België blijken erg kwetsbaar te zijn waardoor het negatieve effect op de Belgische economie wordt versterkt. Duitsland blijkt minder kwetsbaar voor een negatieve vraagschok in diensten, maar tegelijk is het land veel kwetsbaarder voor een terugval in industriële activiteiten. Dat laatste geldt ook voor België, waardoor ons land dubbel kwetsbaar is. Concreet verwachten we dat de Belgische uitvoer van goederen en diensten in de eerste jaarhelft een gevoelige tik zal krijgen.

Tegelijk zal de uitbraak van het virus ongetwijfeld ook gaan wegen op het sentiment van de Belgen. In februari verstevigde het consumentenvertrouwen, maar die enquête vond plaats op een ogenblik dat de besmettingen nog niet ruim in Europa waren verspreid. Bovendien is het niveau van het Belgische consumentenvertrouwen al enige tijd eerder laag in Europees perspectief. De vele onheilspellende mediaberichten zullen wellicht aanleiding geven tot een wat voorzichtiger gedrag van consumenten. Vooral plaatsen waar doorgaans veel mensen samenkomen, zoals shoppingcentra, restaurants of musea, zullen meer worden gemeden. Naast de uitvoer zullen ook de consumptie-uitgaven in het eerste en tweede kwartaal dus wat minder dynamisch zijn.

Ernstig maar niet dramatisch

Het precies kwantificeren van de impact van de virusuitbraak op de Belgische economie blijft moeilijk. Het uiteindelijke effect hangt immers sterk af van de mate waarin het virus zich verder zal verspreiden. Voorlopig gaan we ervan uit, consistent met ons scenario voor de eurozone, dat de impact ernstig, maar niet dramatisch zal zijn. Concreet houden we rekening met een negatieve impact op de groei in het eerste en tweede kwartaal: in beide kwartalen zal de kwartaal-op-kwartaalgroei van het reële bbp hooguit 0,1% bedragen. Naarmate de virusuitbraak een tijdelijke schok zal blijken, verdwijnt de impact vanaf de zomer. Dat brengt ons vooruitzicht voor de Belgische economische groei in heel 2020 op 0,8%. Dat is 0,2 procentpunt lager dan wat we tot voor kort dachten en tevens fors beneden de groeiraming van andere voorspellers. Ter vergelijking: de consensusvoorspelling alsook het jongste vooruitzicht van de OESO in haar landenrapport over België bedragen 1,1%. De meest recente groeiramingen van de NBB en het Federaal Planbureau liggen met respectievelijk 1,2% en 1,4% zelfs nog hoger. Die werden evenwel gemaakt op een ogenblik dat het virus Europa nog niet (zo hard) trof. We kijken uit naar eventuele aanpassingen in de voorspellingen bij onze collega’s.

1De schok in de figuur is gedefinieerd als een terugval in de wereldwijde vraag naar diensten (in sectoren H51, G45, G46, G47, L68, M73) met 20% en een terugval in de Chinese vraag naar goederen en diensten vanuit de andere sectoren met 10%.