Coronacrisis duwt wereldeconomie in stevige recessie

Het covid19-virus heeft een ongeziene maatschappelijke impact op de ganse wereld. Gezondheidszorg is momenteel de absolute prioriteit. Tegelijk twijfelt niemand nog aan de enorme economische impact van deze coronacrisis. De berekening van deze impact is geen sinecure wegens de complexiteit en voortdurende veranderingen in de verspreiding van het virus en in de beleidsreacties om de crisis aan te pakken en te verzachten. Elke analyse heeft dan ook een behoorlijke graad van onzekerheid. De boodschap uit al onze macro-economische analyses is echter eenduidig: we zijn beland in een wereldwijde recessie, zelfs wanneer we rekening houden met aanzienlijke budgettaire en monetaire stimulus.

Schokeffect

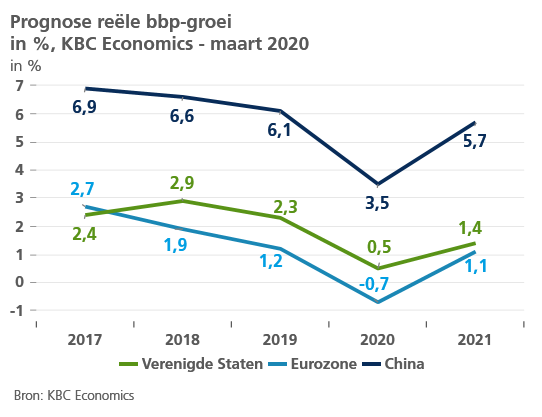

KBC Economics verlaagt de vooruitzichten voor de economische groei in alle landen. De coronacrisis zal een tijdelijke, maar sterke economische terugval veroorzaken in de loop van 2020, met reeds een geleidelijk herstel eind 2020 en in 2021 (zie figuur). De vooruitzichten op lange termijn voor de wereldeconomie blijven behouden. Concreet gaan we voor 2020 uit van een reële economische groei van -0,7% voor de eurozone, +0,5% voor de VS en +3,5% voor China. Voor 2021 verwachten we een groei van +1,1% in de eurozone, +1,4% in de VS en +5,7% in China.

Gans Europa getroffen

We verwachten een gesynchroniseerde terugval in economische groei in alle Europese landen, in de veronderstelling dat de virusverspreiding zich overal in sneltempo zal voortzetten. Maar de omvang van de terugval per land is afhankelijk van een aantal factoren. We houden hierbij rekening met het belang van toerisme, de integratie van landen in Europese en wereldwijde productieketens, de beschikbaarheid en kwaliteit van de medische dienstverlening en de beschikbare budgettaire ruimte om de economische impact te verzachten. Uiteraard speelt ook het recente groeitempo voor de coronacrisis een rol.

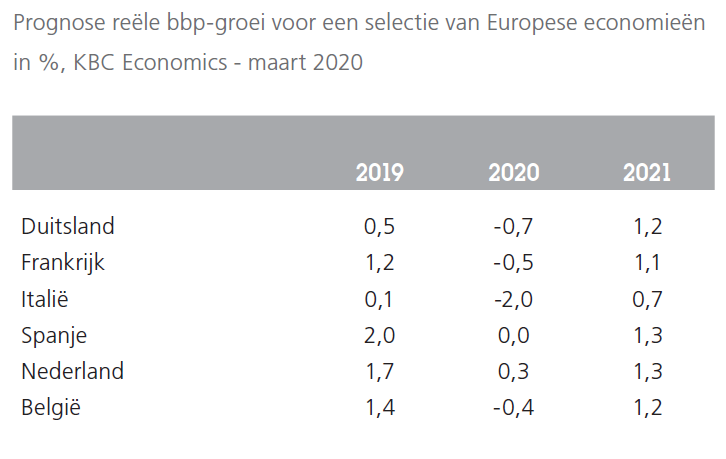

Op basis hiervan verwachten we in 2020 een diepe recessie in Italië (-2,0%), maar ook negatieve groei in Duitsland (-0,7%) en Frankrijk (-0,5%). De terugval in de grote Europese economieën heeft een negatieve impact op de kleinere Europese economieën (zie tabel). De logistieke uitdagingen door de sluiting van grenzen en onderbrekingen in transportkanalen wegen bijkomend op de groeivooruitzichten. Tot slot zien we dat in alle Europese landen de binnenlandse consumptie drastisch daalt, enerzijds door de quarantaine-maatregelen en anderzijds door een terugval in het consumentenvertrouwen. Dus de coronacrisis treft zowel de vraag- als aanbodzijde van de economie.

De coronacrisis zal ook lichte deflatoire effecten hebben, maar de prijzenoorlog op de oliemarkt tussen Saudi-Arabië en Rusland heeft een grotere impact op de inflatie in de eurozone. We hebben onze inflatievooruitzichten voor de eurozone verlaagd tot 0,9% in 2020 en 1,2% in 2021. Voor Europa verzacht de lagere olieprijs de economische schade door de coronacrisis. De lagere inflatie schuift allicht de normalisatie van het monetair beleid in de eurozone verder vooruit in de toekomst. In het algemeen verwachten we dat de centrale banken aanzienlijke ondersteuning zullen bieden om de recessie in te dijken. Verdere renteverlagingen door de Europese Centrale Bank (ECB) hebben op dit ogenblik weinig zin, maar de aangekondigde maatregelen op het vlak van liquiditeitsvoorziening en bijkomende kwantitatieve versoepeling zijn cruciaal.

Lichtpunten en uitdagingen

Ondanks de negatieve boodschap zien we ook lichtpunten. De sterke en snelle beleidsreacties bij de centrale banken en vele regeringen tonen aan dat lessen werden getrokken uit vorige crisisperiodes. Daardoor zal het herstel snel en kordaat op gang kunnen komen. Hierdoor verwachten we dat een verdere escalatie wordt vermeden.

Toch zal deze coronacrisis sporen nalaten. De grote bereidheid van de afgelopen jaren om risico’s goedkoop te financieren zal allicht afnemen. In de toekomst zullen bedrijven en overheden een meer realistische risicopremie moeten betalen op hun schulden, wat de afgelopen jaren door het onconventioneel monetair beleid niet het geval was. Tegelijk zullen veel beleidsinitiatieven een verslechtering van de publieke financiën veroorzaken. Dat legt een hypotheek op de beleidsruimte in de toekomst. De beleidsuitdagingen van vandaag om de gevolgen van de coronacrisis te verzachten zijn dus slechts het startschot van grote beleidsuitdagingen de komende jaren.