Bouwkosten stuwen prijzen nieuwe én bestaande woningen

De prijzen voor bestaande en nieuwbouwwoningen kenden de afgelopen decennia in België een vrij gelijk opgaand verloop. Toch liepen zij op kortere termijn soms tijdelijk uit de pas. Dat was in de meer recente periode vooral zo in de jaren na 2004. Bestaande woningen werden toen relatief duurder dan nieuwe, wat pas na enige tijd ook de nieuwbouwmarkt omhoog stuwde. Sinds 2016 lopen de prijzen voor bestaande en nieuwe woningen opnieuw gelijk. Het lijkt erop dat ditmaal, omgekeerd, de forse prijsstijging van nieuwbouw, via de opwaartse druk van oplopende bouwkosten, mee een stuwende kracht is achter de eveneens forse prijsstijging van bestaande woningen.

Huishoudens die op zoek zijn naar een eigen woning moeten de afweging maken tussen het kopen van een bestaande woning op de secundaire markt of het bouwen van een nieuwe. De twee zijn in zekere zin substituten. Dit impliceert dat, hoewel een nieuwbouwwoning veelal duurder zal zijn dan een bestaande, de prijzen van beide woningcategorieën doorgaanse vrij parallel zullen bewegen. Immers, wanneer de prijs van de ene categorie sneller zou stijgen (zonder dat daar een evenredige kwaliteitsverbetering tegenover staat), wordt de andere categorie relatief aantrekkelijker. Door de toenemende vraag ernaar zal ook de prijs van die andere woningcategorie dan stijgen. Door deze arbitrage aan de vraagzijde worden verschillen in prijsdynamiek tussen bestaande en nieuwe woningen op langere termijn grotendeels geëlimineerd.

In de praktijk zijn bestaande en nieuwe woningen evenwel geen perfecte substituten, zodat de prijzen op de secundaire en primaire markt, vooral op kortere termijn, toch enigszins uit de pas kunnen lopen. Verschillen in prijsontwikkeling kunnen zich voordoen als gevolg van samenstellingseffecten, d.w.z. verschillen die ontstaan in de karakteristieken van beide woningcategorieën (type, grootte, energieprestatie, ligging,...). Ook door veranderende woonvoorkeuren van huishoudens of een gebrek aan transparantie op beide woningmarkten kunnen de prijzen van bestaande en nieuwe woningen toch (tijdelijk) uiteenlopen.

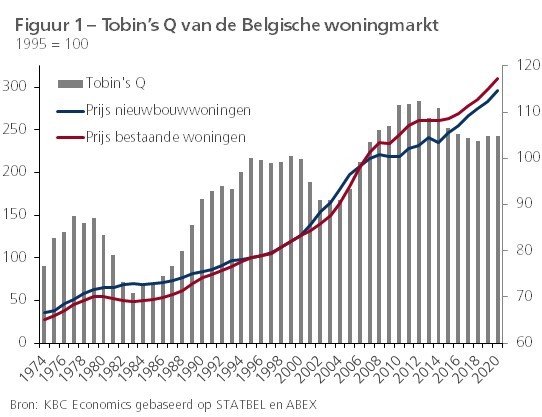

Figuur 1 toont dat het prijsverloop van bestaande en nieuwe woningen in België over een langere periode bekeken effectief vrij gelijk was. STATBEL, het statistische bureau van de Belgische overheid, publiceert een opsplitsing van de prijscijfers voor beide woningcategorieën sinds 2005. Voor bestaande woningen zijn er ook cijfers voor vroegere jaren, maar voor nieuwe woningen construeerden we voor de jaren vóór 2005 zelf een benaderende index door het gemiddelde te nemen van de ABEX-bouwkostenindex en de bouwgrondprijs.

Tobin’s Q van de woningmarkt

In de literatuur staat de verhouding tussen de prijs van bestaande en nieuwe woningen gekend als de Tobin’s Q van de woningmarkt. Die geeft weer in welke mate op de eerder korte termijn de prijzen van de ene woningcategorie toch sterker toenemen dan die van de andere. Een toename van de Tobin’s Q betekent dat het voor de huishoudens relatief aantrekkelijker wordt om te bouwen i.p.v. te kopen, en vice versa. Veelal wordt in analyses inzake Tobin’s Q vooral gefocust op de impact die de prijs van bestaande woningen kan uitoefenen op de markt voor nieuwbouw. In empirische studies worden daarbij voor heel wat landen significante correlaties gevonden tussen de Tobin’s Q en de omvang van de investeringen in nieuwe woongebouwen. Maar ook omgekeerd vindt men soms dat nieuwbouw de prijzen van bestaande woningen kan ‘besmetten’. Dan kan bijvoorbeeld wanneer die gepaard gaat met een modernisering en toenemende aantrekkelijkheid van de buurt waarin de nieuwe woningen worden opgetrokken.

Figuur 1 toont dat de Tobin’s Q van de Belgische woningmarkt de voorbije decennia effectief wat schommelde op kortere termijn. Voor de recentere periode vallen vooreerst de jaren na 2004 op: bestaande woningen werden relatief duurder dan nieuwe, wat pas na enige tijd heeft gezorgd voor extra investeringen in nieuwe wooneenheden en het opnieuw in de pas lopen van de prijzen voor beide woningcategorieën. Die wooninvesteringen betroffen aanvankelijk, vanaf 2013, vooral appartementen en pas later, vanaf 2018, ook iets meer woonhuizen (figuur 2). In vergelijking met veel andere Europese landen is het aanpassingsproces van de nieuwbouwmarkt in België eerder traag, wat te maken heeft met de hoge bevolkingsdichtheid, die tot grondschaarste leidt, en met de relatief zware regelgeving inzake ruimtelijke ordening en procedures om een bouwvergunning te verkrijgen.

Impact van oplopende bouwkosten

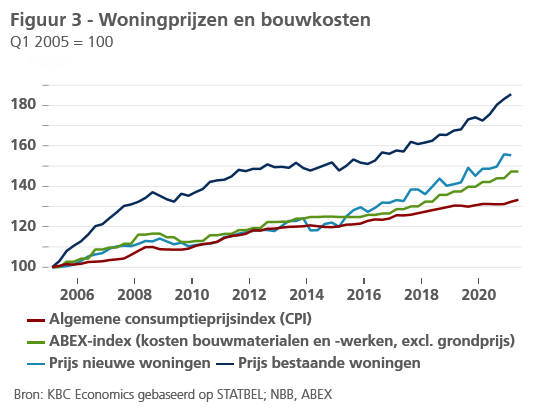

Sinds 2016 vertonen de prijzen van bestaande en nieuwe woningen in België opnieuw een parallel verloop. Voor beide woningcategorieën trok de prijsdynamiek sindsdien fors aan. Tussen begin 2016 en begin 2021 stegen de prijzen van bestaande en nieuwe woningen met liefst 22,8% respectievelijk 21,9%. Het valt op dat deze nieuwe prijsboom gepaard ging een forse stijging van de kosten van nieuwbouw (figuur 3). De ABEX-index, die de kosten van bouwmaterialen en -werken weergeeft, steeg sinds begin 2016 dubbel zo sterk (+17,1%) als de algemene consumptieprijsindex (+8,5%). De ontwikkeling houdt verband met nieuwe vereisten voor nieuwbouw (inzake energieprestaties en veiligheid) en, meer recent, fors duurdere bouwmaterialen.

Het lijkt erop dat ditmaal, omgekeerd, de sterke prijsstijging van nieuwbouw, via de opwaartse druk van de bouwkosten, mee een stuwende kracht is achter de eveneens sterke prijsstijging van bestaande woningen (naast andere gemeenschappelijke determinanten, waaronder de lage rente). Door de sterk gestegen bouwkosten is nieuwbouw voor veel huishoudens niet langer haalbaar, wat bestaande woningen opnieuw relatief aantrekkelijker maakt. Figuur 2 laat zien dat de sterkere vraag naar woningen van de huishoudens de jongste jaren ook relatief terug meer bestaande woningen betreft. Om de Belgische woningmarkt ‘gezond’ (d.w.z. betaalbaar) te houden, zal erover moeten worden gewaakt dat de bouwkosten onder controle blijven.