Belgische economie niet langer voorbode van EMU-conjunctuur

Er zijn al enige tijd tekenen dat de Europese conjunctuur vertraagt. In het verleden werd vaak gesteld dat de Belgische economie voorloopt op die in de eurozone. Dat zou toe te schrijven zijn aan het grote belang van halffabrikaten in de Belgische productie, die elders in Europa in verdere productiestadia tot finale goederen worden verwerkt. De conjunctuurindicator van de Nationale Bank van België (NBB) zou dan een maatstaf kunnen zijn voor de verdere opvolging van de Europese groeivertraging. Tot begin de jaren 2000 gaf de NBB-indicator inderdaad een vroeg signaal voor conjunctuuromslagen in de EMU-economie. Het voorbije anderhalve decennium was dat niet langer zo en gold veeleer het omgekeerde. Een mogelijke verklaring is het afgenomen relatieve belang van intermediaire goederen in de Belgische uitvoer, ten voordele van finale consumptiegoederen.

De conjunctuurindicator is een van de meest gekende statistieken die de NBB maandelijks publiceert. De indicator is gebaseerd op een maandelijkse enquête bij Belgische ondernemingen naar de actuele en verwachte economische toestand. De vragen hebben betrekking op meerdere thema’s (productie, orderpositie, voorraden, werkgelegenheid,...) en beslaan verschillende bedrijfstakken (verwerkende nijverheid, dienstverlening aan bedrijven, bouw, handel). Naast de detailresultaten van de enquête is er ook een synthetische indicator die alle informatie bundelt in één getal. Die weerspiegelt dan het algemene vertrouwen van ondernemers.

In 1999 verscheen in de Wall Street Journal een artikel over het feit dat de synthetische NBB-indicator een goede voorspeller is voor het conjunctuurverloop in de hele eurozone1. Sindsdien overschrijdt het belang van de indicator de landsgrenzen en wordt hij door analisten regelmatig in oogschouw genomen bij het beoordelen van het economische klimaat voor de hele EMU. Dat de conjunctuurcurve van de Belgische economie een voorlopend karakter zou kennen op deze van de eurozone, zou toe te schrijven zijn aan de specifieke structuur van de Belgische industrie met een vrij groot gewicht van zogenoemde halffabrikaten. Dit zijn intermediaire goederen in België geproduceerd die dan doorgaans elders in Europa in verdere stadia van het productieproces worden gebruikt om tot finale goederen te komen. Een omslag in de economische activiteit zou zich dan als eerste laten voelen in de vroege stadia van de productieketen en bijgevolg relatief wat sneller in de Belgische conjunctuurcurve zichtbaar moeten zijn.

Uit een in november 2000 gepubliceerde working paper van de NBB bleek dat de omslagpunten in de conjunctuur in de verwerkende nijverheid over de periode 1993-2000 in België gemiddeld drie maanden sneller plaatsvonden dan in de eurozone. Vóór 1993 was het voorlopende karakter zwak tot afwezig2. Onderzoek van het Planbureau in 2002 bevestigde de bevinding dat de NBB-indicator (meer bepaald die voor de verwerkende nijverheid) in de periode 1990-2001 gemiddeld zo’n drie maanden voorliep op de reële bbp-cyclus in de EMU3. Voor de meer recente jaren is geen onderzoek naar het voorlopend karakter van de NBB-indicator meer beschikbaar.

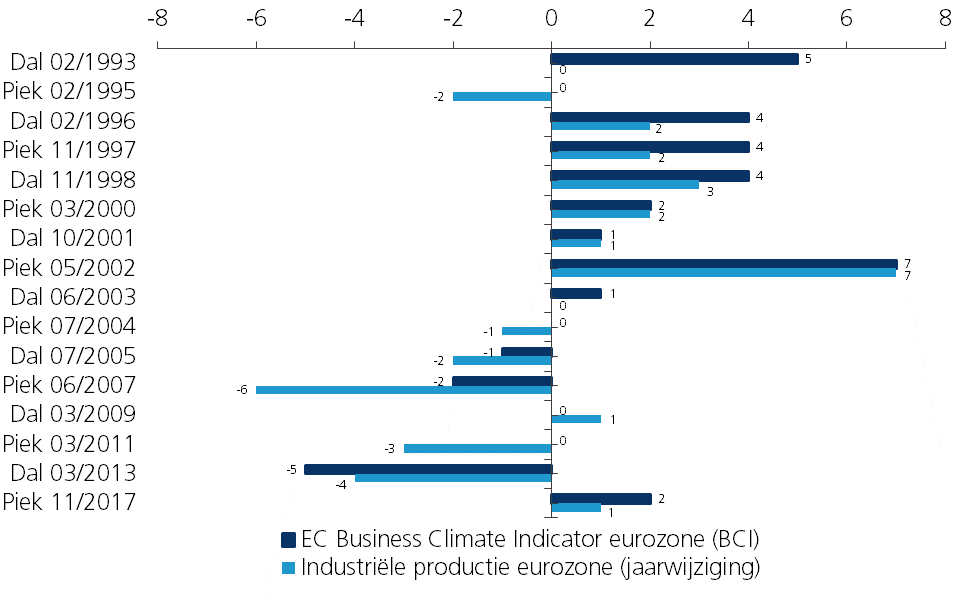

In figuur 1 testen we het voorlopende karakter van de NBB- indicator voor de eurozone-economie door zijn omslagpunten in de conjunctuurpieken en -dalen te vergelijken met die van de Business Climate Indicator (BCI) van de Europese Commissie voor de eurozone. Beide synthetische indicatoren zijn gebaseerd op enquêtes waarbij ondernemers uit de verwerkende nijverheid worden gepolst naar hun mening over de actuele en verwachte economische toestand. De figuur vergelijkt tevens de omslagpunten van de NBB-indicator met die van de jaarwijziging van de industriële productie in de eurozone. De maanden op de verticale as zijn de (grote) cyclische omslagpunten (pieken en dalen) van de NBB-indicator (deelcomponent inzake verwerkende nijverheid). De horizontale as geeft weer hoeveel maanden de omslagpunten van de NBB-indicator voorlopend (+) of achterlopend (-) zijn op die van de BCI-indicator en de industriële productie in de eurozone.

Figuur 1 - Voorlopend karakter van de NBB-indicator (aantal maanden dat omslagpunten voor- of achterlopen; verwerkende nijverheid)

Indicator geeft niet langer vroeg signaal

Figuur 1 bevestigt dat de keerpunten van de Belgische conjunctuur tot de recessie van begin de jaren 2000 significant vooruitliepen op die van de eurozone. Gemiddeld bedroeg de voorsprong in de periode 1993-2003 ruim drie maanden voor de BCI-indicator en bijna twee maanden voor de industriële productie. Het verschil tussen deze beide impliceert overigens dat de BCI-indicator in die periode zelf geen goede voorlopende indicator was van de effectieve industriële activiteit in de eurozone. Na 2003 blijkt de stelling inzake het voorlopende karakter van de NBB-indicator niet meer op te gaan. Gemiddeld liep de indicator in 2004-2017 bij de keerpunten ongeveer één maand achter op de BCI-indicator en twee maanden op de industriële productie in de eurozone. De bevindingen zijn wel niet perfect eenduidig: bij de jongste omslag liep de NBB-indicator weer wat voorop.

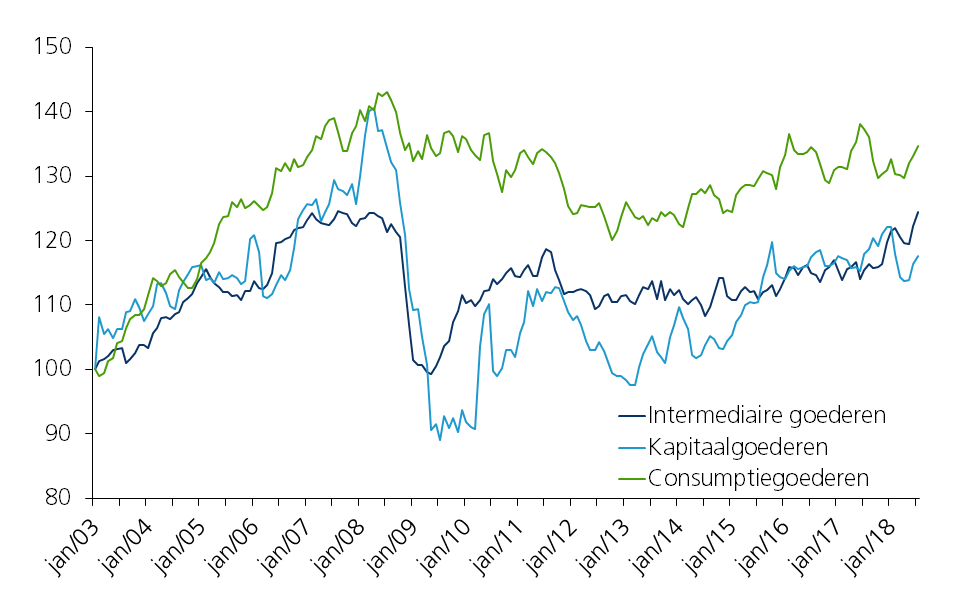

Dat de NBB-indicator niet langer een duidelijk vroeg signaal geeft voor conjunctuuromslagen in de EMU, wordt mogelijk verklaard door het afnemend relatief belang van de intermediaire goederenindustrie in ons land. Cijfers over de diverse industriële bedrijfstakken in België tonen aan dat de reële productie- en uitvoergroei van consumptiegoederen relatief aan belang heeft gewonnen, ten nadele van intermediaire goederen en kapitaalgoederen (figuur 2). Een andere mogelijke verklaring is dat ons land alsmaar minder bij de eerste mee kan profiteren van de dynamiek van de internationale handel. Duitsland, de locomotief van de Europese industrie, slaagde er de voorbije jaren beter dan België in om de volumeontwikkeling van de wereldhandel te volgen.

Figuur 2 - Belgische uitvoer naar eurozone volgens productcategorie (volume, januari 2003 = 100)

1 Wall Street journal (1999), “Euroland discovers a surprise indicator: Belgian confidence”

2 Nationale Bank van België, “The Belgian industrial confidence indicator: leading indicator of economic activity in the Euro area ?”, Working Paper nr.12, november 2000.

3 Federaal Planbureau, “The Belgian business cycle as a leading indicator for the euro area”, Euren Spring Report blz. 65-70, juni 2002.