Bancaire onrust als excuus voor de Fed om renteverhoging over te slaan

De FOMC-vergadering van juni staat voor de deur. Na een jaar en een kwart wordt het waarschijnlijk de eerste vergadering van de Amerikaanse centrale bank zonder renteverhoging. Ironisch genoeg zal dit gebeuren tegen een achtergrond van sterke macro-economische cijfers. Eén van de belangrijke argumenten waarom de Fed in deze situatie geen verdere monetaire verkrapping zou doorvoeren (of minstens een renteverhoging zou overslaan), is dat de Amerikaanse economie al op een andere manier wordt afgeremd. De mogelijkheid bestaat dat de mini-bankencrisis van maart een verdere aanscherping van de kredietvoorwaarden heeft veroorzaakt, wat uiteindelijk kan leiden tot een vertraging van de kredietverstrekking en bij uitbreiding van de economische groei. De vraag die Fed-functionarissen zich dus moeten stellen is of er al dan niet sprake is van een negatieve kredietaanbodschok in de Amerikaanse economie en, zo ja, of deze deels de rol kan vervullen van verdere monetaire verkrapping in de strijd tegen inflatie.

We hebben geprobeerd deze vraag te beantwoorden aan de hand van een eenvoudig macro-economisch model dat naast monetairebeleidsschokken ook kredietaanbodschokken identificeert. De uitkomst van het model toont aan dat de verlaging van de kredietactiviteit die volgde op de Amerikaanse mini-bankencrisis hetzelfde effect heeft op de inflatie als een extra renteverhoging van 25 basispunten. Een dergelijke kwantificering van de kredietschok in het voorjaar is natuurlijk niet eenvoudig en omgeven door grote onzekerheid, maar gezien het feit dat sommige Amerikaanse rentezetters (bijv. Mary Daly, president van de San Francisco Fed) de impact van de mini-bankencrisis op een vergelijkbare manier hebben becommentarieerd, achten wij het resultaat van ons model plausibel en (kwalitatief) in lijn met de mogelijke conclusies van het FOMC.

Strengere kredietvoorwaarden

Sinds begin 2022 zijn volgens de ‘Senior Loan Officer Opinion Survey on Bank Lending Practices’ (SLOOS) de kredietnormen voor commerciële en industriële leningen aangescherpt (figuur 1). Bovendien bevatte het SLOOS-rapport van april vragen die specifiek ingingen op de vooruitzichten van de banken omtrent de kredietvoorwaarden voor de rest van 2023. De deelnemende banken verwachten dat ze de normen in alle kredietcategorieën zullen aanscherpen, waarbij ze wijzen op een verwachte verslechtering van de kredietkwaliteit van hun portefeuilles en van de onderpandwaarden van hun klanten, een verminderde risicotolerantie en zorgen over de financieringskosten van banken, hun liquiditeitspositie en de uitstroom van deposito's. Dit alles zou de rentetarieven in de VS kunnen opdrijven en de centrale bank voorzichtiger kunnen maken, omdat ze bang is dat een negatieve schok in de kredietverlening de Amerikaanse economie meer dan nodig zou kunnen vertragen.

Weinig verrassend stellen we bijgevolg vast dat de groei van commerciële en industriële leningen negatief geworden is sinds het begin van dit jaar (figuur 2). De daling van de kredietgroei is echter beperkt, zeker in vergelijking met de negatieve kredietgroei tijdens eerdere recessies in de VS.

Wanneer we van de recente onrust in het Amerikaanse bankwezen en de mogelijk lagere kredietgroei de gevolgen voor de reële bbp-groei, de inflatie en het monetaire beleid van de VS proberen te beoordelen, is een eerste vraag die we ons moeten stellen: Is de afnemende kredietgroei in commerciële en industriële leningen (voornamelijk) toe te schrijven aan negatieve kredietaanbodschokken?. Het antwoord is belangrijk. Als deze daling het gevolg is van recente kredietaanbodschokken, dan is dit een reden voor de Fed om haar monetaire beleid aan te passen. Als deze daling het gevolg is van negatieve monetaire- of algemene aanbodschokken uit het verleden, dan is deze daling in leningen/kredieten geen verrassing voor de Fed en geen reden om haar monetaire beleid aan te passen.

Om deze vraag te beantwoorden, proberen we de onderliggende schokken te identificeren waaraan de Amerikaanse economie onderhevig is.1 We onderscheiden vier soorten onderliggende schokken: een geaggregeerde vraag- en aanbodschok, een monetaire schok en een kredietaanbodschok - die de recente onrust in de bankensector dient te vatten (zie onderstaande tabel). De identificatie van deze laatste schok is belangrijk omdat een lagere kredietgroei als gevolg van negatieve aanbod- of monetaire schokken uit het verleden geen verrassing zou mogen zijn voor de Fed en daarom geen reden om de monetairebeleidsstrategie om de inflatie te bestrijden te wijzigen. Als een negatieve kredietaanbodschok wordt gemeten, kunnen we vervolgens de effecten van deze schok op de inflatie en het monetaire beleid analyseren.

| Vraag | Aanbod | Monetair Beleid | Kredietaanbod | |

| bbp | + | + | + | + |

| inflatie | + | - | + | + |

| shadow rate | + | - | + | |

| leenrente | + | - | ||

| kredietvolume | + |

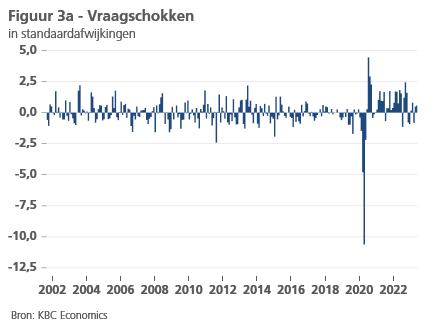

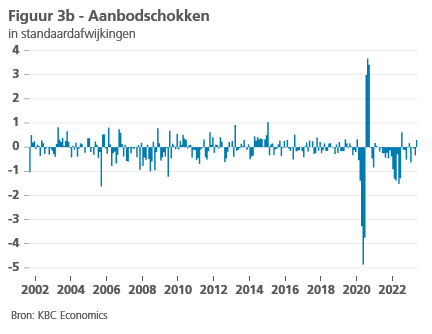

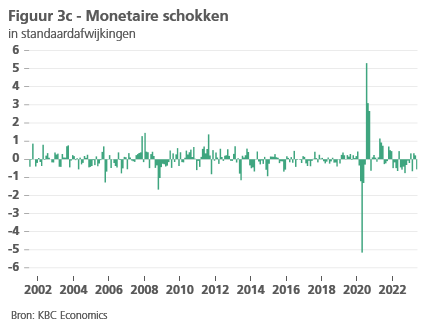

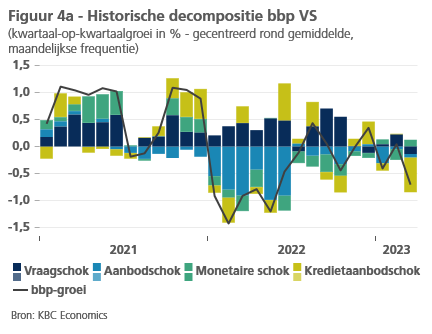

In figuur 3 worden de onderliggende schokken getoond die de Amerikaanse economie treffen (zoals geïdentificeerd door het model). Figuur 3a geeft een beeld van de overvraag na de pandemie, deels veroorzaakt door stimulerend budgettair beleid. In figuur 3b zijn de negatieve aanbodschokken te zien, een visualisatie van de energiecrisis en verstoorde toeleveringsketens. Figuur 3c toont het gedrag van de Fed. In 2021 zien we positieve monetaire schokken. De Fed liet met andere woorden meer inflatie toe om de economische groei te ondersteunen in vergelijking met het verleden. In 2022 zien we het tegenovergestelde, hier beschreven als negatieve monetaire schokken. Deze monetaire schokken vertegenwoordigen zowel conventioneel als onconventioneel monetair beleid (bijv. kwantitatieve versoepeling of verkrapping), aangezien we in het model de ‘shadow rate’ van Krippner[1] hebben gebruikt in plaats van de effectieve Fed Funds rate.

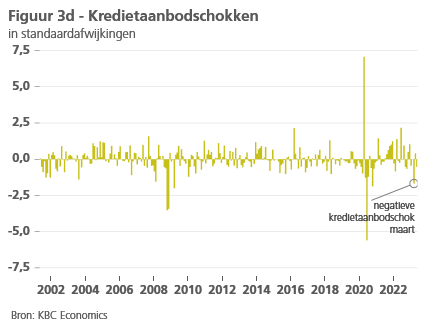

Die negatieve monetaire schokken en aanbodschokken hebben een negatief effect op de kredietgroei in de VS. Een deel van de daling die we zien in het commerciële kredietvolume is dan ook geen verrassing voor de Fed. Negatieve schokken in het monetaire beleid maken deel uit van het plan om de inflatie te bestrijden. Toch werd er in maart een significante negatieve kredietaanbodschok gemeten, zoals te zien is in figuur 3d. Op basis van onvolledige gegevens voor het tweede kwartaal kan geen significante extra negatieve kredietschok worden gemeten.

Gevolgen voor economische groei en inflatie

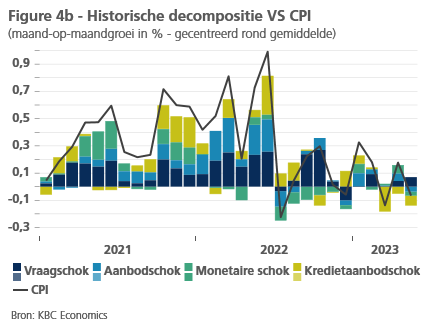

Een schok in de kredietverlening kan een rem zetten op de bedrijfsinvesteringen omdat het voor bedrijven moeilijker wordt om nieuwe projecten te financieren. Minder nieuwe banen kunnen mogelijk gevolgen hebben voor de consumentenuitgaven. Met andere woorden, het effect van negatieve schokken in de kredietverlening op het bbp zal naar verwachting negatief zijn. De gevolgen voor de inflatie zijn echter minder duidelijk. Ja, verminderde investeringen en consumptie kunnen de totale vraag in de economie temperen. Een lagere vraag kan een neerwaartse druk op de prijzen uitoefenen, omdat bedrijven hun prijzen mogelijk moeten verlagen om klanten aan te trekken en de verkoop te stimuleren. Aan de andere kant kan een kredietschok ook gevolgen hebben aan de aanbodzijde. Als bedrijven moeite hebben om krediet te verkrijgen voor productiviteitsverhogende maatregelen, kan de inflatie stijgen. Dit laatste effect speelt echter eerder op middellange of lange termijn. Op korte termijn overheersen de vraageffecten. Het effect van de negatieve kredietaanbodschokken op de inflatie wordt inderdaad negatief gemeten, zoals kan worden waargenomen in figuur 4. De daling van de economische activiteit en de inflatie in maart (onder de trendgroei) is het gevolg van de negatieve kredietaanbodschok.

Reactie van de Fed

Nu de bankencrisis onder controle lijkt, dient de Fed zich af te vragen wat het totale effect van de kredietverkrapping op de economie is geweest. Fed-voorzitter Powell vond dit een te moeilijke vraag om te beantwoorden en schuwde een ondubbelzinnig antwoord. Aan de andere kant was Mary Daly, voorzitter van de San Francisco Fed, duidelijker toen ze sprak over een grootteorde van één à twee renteverhogingen.

Historisch gezien zou de Fed, kijkend naar de impulsresponsfuncties van het model en de omvang van de negatieve kredietaanbodschok, de rente op korte termijn met 25 basispunten verlagen (of verdere kwantitatieve versoepeling van een vergelijkbare omvang doorvoeren). Bij het berekenen van de grootte van een monetaire schok die nodig is om hetzelfde effect op de inflatie te hebben als de negatieve kredietaanbodschok van maart, zouden we tot dezelfde conclusie komen (de Fed zou de rente met 25 basispunten moeten verhogen om hetzelfde effect op de inflatie te bekomen). De negatieve kredietaanbodschok zou sommige Fed-functionarissen, de ‘monetaire duiven’, ertoe kunnen aanzetten om te stellen dat de turbulentie in de bankensector al een deel van het monetaire werk op zich heeft genomen. Het zou dus in hun ogen beter kunnen zijn om deze keer op z’n minst een renteverhoging over te slaan in afwachting van meer economische cijfers.

1 Een SVAR-model met schokken geïdentificeerd op basis van de tekenbeperkingen beschreven in Finck, David en Paul Rudel. "Do credit supply shocks have asymmetric effects?." Empirical Economics (2022): 1-39.

2 Krippner, Leo. "Measuring the stance of monetary policy in zero lower bound environments." Economics Letters 118.1 (2013): 135-138.