De Chinese covidproblematiek blijft wegen op wereldwijde toeleveringsketens en de Europese economie

Inhoudstafel:

- Inleiding

- Tekenen van druk

- Implicaties voor de wereldeconomie

- Wat met de vraagzijde?

- Een kwantitatieve invalshoek

- Conclusie

Lees de publicatie hieronder of klik hier om de PDF te openen

Inleiding

De problemen met de toeleveringsketens die de wereldeconomie sinds het uitbreken van de pandemie hebben geteisterd, zijn nog niet van de baan. Er zijn tal van factoren die hebben bijgedragen tot de recente periode van verstoorde productie- en distributienetwerken. Daartoe behoren de initiële logistieke problemen als gevolg van de lockdown en de heropening van de economieën begin 2020, tijdelijke en meer lokale coronamaatregelen die de congestie in grote havens de afgelopen twee jaar hebben doen toenemen, een aanhoudende verschuiving van de vraag van diensten naar duurzame goederen die wordt gestimuleerd door een snel economisch herstel in vele delen van de wereld en tekorten aan zowel intermediaire inputs (zoals halfgeleiders) als arbeidskrachten. De inval van Rusland in Oekraïne en de strenge lockdowns die de afgelopen weken in grote delen van China zijn opgelegd, zijn verdere verstoringen die pas na enige tijd zullen verdwijnen en die belangrijke gevolgen hebben voor de groei en de inflatie. Wij stellen vast dat de reële bbp-groei van de eurozone in het eerste kwartaal van 2022 bijna 0,7 procentpunten hoger had kunnen uitvallen zonder de negatieve aanbodschokken in de wereldwijde toeleveringsketens. In dit rapport bespreken wij de verstoringen van de toeleveringsketens als gevolg van de lockdowns in China in het bijzonder en de gevolgen ervan voor de wereldeconomie (en meer bepaald voor die van de eurozone).

Tekenen van druk

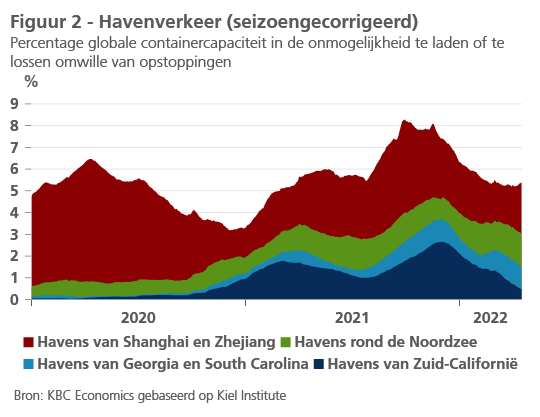

De afgelopen maanden werden de indicatoren voor de wereldhandel nauwlettend opgevolgd op zoek naar tekenen dat het hogervermelde onevenwicht tussen vraag en aanbod, dat heeft geleid tot vertraagde levertijden, torenhoge scheepvaartkosten en een bredere inflatiedruk, zou beginnen af te nemen. De allereerste tekenen van een dergelijke afzwakking waren begin 2022 inderdaad zichtbaar: het verkeer in de Californische havens keerde terug naar een niveau dat sinds november 2020 niet meer was vertoond, het verkeer in de havens van Shanghai en Zhejiang nam tot medio maart ook gestaag af en sommige scheepsprijsindices (zoals de Chinese containertarieven) begonnen stilaan te matigen, weliswaar van nog steeds zeer hoge niveaus. Dit alles heeft geleid tot een daling van de Global Supply Chain Pressure index van de New York Fed in januari en februari van dit jaar (figuur 1).

Sinds februari is de situatie echter aanzienlijk veranderd. Niet alleen heeft de oorlog in Oekraïne de handelsactiviteit in de regio verstoord en tot stijgende energieprijzen (en dus hogere transportprijzen) geleid. Ook ernstige lockdowns veroorzaken in verscheidene Chinese steden sinds medio maart verdere knelpunten. De oplossing daarvoor zal tijd vergen. Het effect van deze lockdowns, die medio maart begonnen in Shenzen en eind maart in Shanghai, is nog niet opgenomen in de Global Supply Chain Pressure index, die voorlopig enkel data tot en met februari bevat. Meer recente gegevens met een hogere frequentie, zoals het verkeer in de havens van Shanghai en Zhejiang, wijzen op groeiende problemen (figuur 2). Uit de wekelijkse gegevens blijkt dat de knelpunten waarschijnlijk eind maart begonnen op te lopen en dat de situatie in april alleen maar verder is verslechterd doordat Shanghai nog steeds te maken heeft met strenge anti-covidmaatregelen. De gevolgen voor de wereldeconomie van de tijdelijke fabriekssluitingen en de opstoppingen in de Chinese havens zijn in dit stadium moeilijk volledig te kwantificeren, door diverse onbekende factoren, zoals de vraag hoe lang de beperkingen van kracht zullen blijven en hoe beleidsmakers in de toekomst zullen omgaan met uitbraken van covid. Uit eerdere verstoringen van de bevoorradingsketen in 2020 en 2021 kunnen we echter wel enkele kwalitatieve en kwantitatieve inzichten afleiden.

Implicaties voor de wereldeconomie

De sterke stijging van de kosten van het Chinese containervervoer eind 2020 viel samen met de toenemende congestie in havens elders in de wereld. Tot op zekere hoogte was dit het gevolg van grotere handelsvolumes naarmate het economisch herstel zich in een snel tempo doorzette (met sterke stijgingen van de vraag naar goederen tot gevolg). Het was echter ook het gevolg van het domino-effect van verstoringen tijdens de vroege stadia van de pandemie. Aan de grote vraag naar containerschepen kon niet worden voldaan omdat de containers zich niet op de juiste plaats bevonden. Dit doet vermoeden dat de toenemende logistieke problemen in China de komende maanden ook tot havencongestie elders kunnen leiden.

Ten tweede betekenen meer verstoringen van het aanbod meer inflatoire druk, met name op de producentenprijzen (figuur 3). Uit een in augustus 2021 gepubliceerde studie van de ECB blijkt dat een schok in de aanbodketen de inflatie zes tot negen maanden kan beïnvloeden.1

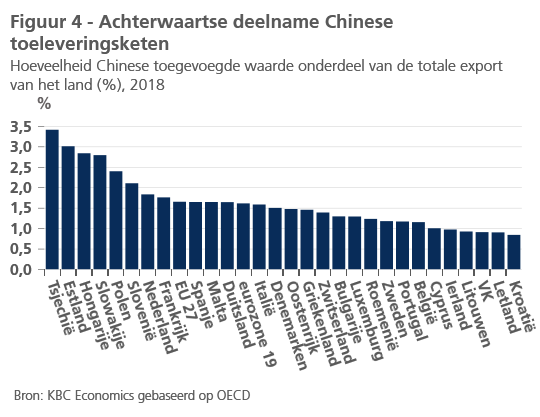

Ten derde kunnen onderbrekingen in de toelevering van bepaalde onderdelen/intermediaire goederen de activiteit in daaropvolgende stappen van het productieproces beïnvloeden (zoals bijvoorbeeld het geval was bij het wereldwijde tekort aan chips en de gevolgen daarvan voor de Europese auto-industrie). De Europese economieën die het meest blootgesteld zijn aan dergelijke verstoringen vanuit China (d.w.z. de economieën met bedrijven die zich baseren op inputs van Chinese producenten) situeren zich over het algemeen in Centraal- en Oost-Europa (figuur 4). Daardoor creëren de lockdowns in China een extra probleem voor sommige Europese economieën die al het kwetsbaarst zijn voor de gevolgen van de oorlog in Oekraïne.

Wat met de vraagzijde?

Dezelfde ECB-studie verwijst echter ook naar factoren aan de vraagzijde die een rol spelen bij problemen in de toeleveringsketens. Uit de studie blijkt dat tweederde van de toename van de leveringstermijnen van leveranciers (gemeten aan de hand van PMI-indicatoren) kon worden toegeschreven aan het economisch herstel en de daaruit voortvloeiende hogere vraag. Slechts een derde was toe te schrijven aan aanbodproblemen. Dit is belangrijk in de context van de huidige situatie. De groei van de wereldhandel blijft hoog, maar is aanzienlijk gedaald ten opzichte van de pieken die in 2021 werden bereikt (figuur 5). Ondertussen zullen de stijgende inflatie, de oorlog in Oekraïne en de verkrapping van het monetaire beleid naar verwachting een domper zetten op de economische activiteit in grote economieën zoals de eurozone en de VS. Daar komt nog bij dat de lockdowns in China een belangrijke tegenwind vormen voor de economische activiteit aldaar, en gezien de problemen in de vastgoedsector is een zeer snelle opleving uit de huidige situatie - zoals het geval was na de eerste periode van aanzienlijke lockdowns in China in 2020 - minder waarschijnlijk. Al deze factoren betekenen dus dat we zowel met een normaliserende vraag alsook met de toeleveringsproblemen aan de aanbodzijde van de economie moeten rekening houden.

Een kwantitatieve invalshoek

Analoog met eerdere kwantitatieve analyses van de verstoring van globale toeleveringsketens (zie Globale toeleveringsproblemen blijven herstel Europese industrie bemoeilijken en Update globale toeleveringsproblemen, bijkomende aanbodschokken in het vierde kwartaal van 2021), maken we op basis van reeds beschikbare data een actualisering van het geraamde effect van deze verstoringen op het reële bbp van de eurozone voor het eerste kwartaal van dit jaar. We berekenen welke vraag- en aanbodschokken tot de reeds vermelde verstoring van de toeleveringsketens hebben geleid en in welke mate de negatieve aanbodschokken van de afgelopen kwartalen de groei in de eurozone hebben beïnvloed.

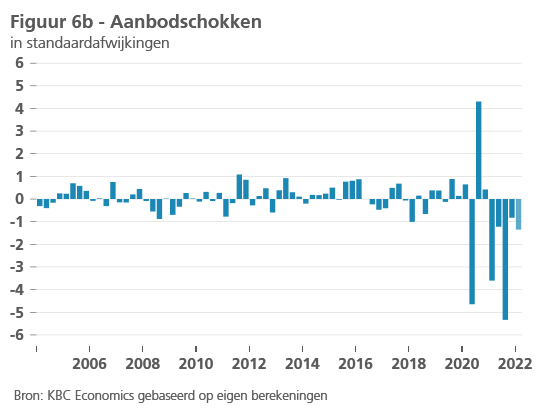

De analyse van deze schokken is eenvoudig, aangezien de resultaten vergelijkbaar zijn met die van het laatste kwartaal van 2021. In het eerste kwartaal van 2022 leidde wederom een combinatie van positieve vraag- en negatieve aanbodschokken tot bijkomende problemen in de wereldwijde toeleveringsketens. Enerzijds stellen we relatief positieve schokken aan de vraagzijde vast (figuur 6a) als gevolg van een verder economisch herstel na de coronapandemie. Anderzijds is er een voortzetting van de reeks negatieve schokken aan de aanbodzijde (figuur 6b), ditmaal het gevolg van het Chinese covidbeleid, de oorlog in Oekraïne en een combinatie van schokken die het prijspeil verder hebben verhoogd.

Analoog met eerdere studies berekenen we ook de gevolgen voor de Europese groei. Figuur 7 toont het cumulatieve effect op de groei in de eurozone van de aanbodschokken die zich sinds het begin van de pandemie in de wereldwijde toeleveringsketens hebben voorgedaan. We stellen vast dat de reële bbp-groei van de eurozone in het eerste kwartaal van dit jaar bijna 0,7 procentpunten hoger had kunnen uitvallen als deze negatieve schokken zich niet hadden voorgedaan (deze schatting is gebaseerd op de mediaan). De raming voor de komende kwartalen houdt enkel rekening met de effecten van de aanbodschokken die zich reeds hebben voorgedaan. Bijkomende negatieve aanbodschokken gedurende de rest van het jaar (zoals te verwachten bij een gevreesde strikte lockdown in Peking) zouden de ramingen voor de volgende kwartalen bijkomend negatief beïnvloeden.

Conclusie

Verstoringen van de toeleveringsketens blijven prominent aanwezig in de wereldeconomie, met belangrijke negatieve gevolgen voor de groei en opwaartse druk voor de inflatie. Sinds het begin van de pandemie zorgen zowel vraag- als aanbodschokken voor deze verstoringen, waarbij het maanden kan duren voordat de negatieve gevolgen ervan zijn verdwenen. Er zijn echter ook relatief nieuwe aanbodschokken die een belangrijke rol spelen, zoals de oorlog in Oekraïne en de aanhoudende lockdowns in China. In het geval van China wijzen economische indicatoren met een hoge frequentie erop dat de problemen eind maart begonnen toe te nemen. De onzekerheid over de huidige Chinese lockdowns is groot, alsook de onzekerheid over toekomstige lockdowns in andere grote Chinese steden, waaronder Peking. Bijgevolg blijven verdere verstoringen van de wereldwijde bevoorradingsketens een belangrijk risico in ons economisch scenario, zowel voor de wereldwijde als voor de Europese economie.

1. Supply chain disruptions and the effects on the global economy