Amerikaanse woningmarkt: stijgende prijzen ontmoeten stijgende rente

De Amerikaanse Federal Reserve (Fed) is op weg om een afkoeling van de Amerikaanse economie te orkestreren, met een verhoging van de beleidsrente met 50 basispunten vorige week, na een eerdere verhoging met 25 basispunten in maart. Het doel is om de inflatie en de inflatieverwachtingen in de VS lager te sturen door de beleidssteun snel in te trekken, hopelijk zonder een recessie te veroorzaken. Een van de domeinen waar het ultra-accommoderend monetair beleid heeft bijgedragen tot onstuimige prijsontwikkelingen is de Amerikaanse woningmarkt.

Zowel de huur- als de woningprijzen stijgen aanzienlijk: de huurprijzen lagen in maart 5,1% hoger dan een jaar eerder, de woningprijzen in februari 19,8% hoger dan een jaar eerder. De dynamiek van de huurprijzen heeft een directere impact op de consumptieprijsinflatie (met een gewicht van 32% in de index), maar er zijn minder aanwijzingen dat de huurkosten per saldo buitensporig hoog zijn in vergelijking met vóór de pandemie. In de periode tussen maart 2020 en maart 2022 stegen de huurprijzen bijvoorbeeld met slechts 7%, wat een scherpe daling weerspiegelt aan het begin van de pandemie. Een huurprijsstijging van 7% in twee jaar tijd stemt overeen met de gemiddelde prijsontwikkeling in de vier jaar die aan de pandemie voorafgingen. Als de huurprijzen in hun recente tempo blijven stijgen, wordt het echter snel een ander verhaal.

De woningprijzen kenden geen vergelijkbare dip aan het begin van de pandemie en stegen met 34% tegenover twee jaar geleden (in de aanloop naar de wereldwijde financiële crisis bereikte dezelfde metriek eind 2005 een piek van 29%). Zowel factoren aan de vraag- als aan de aanbodzijde spelen een rol. Aan de aanbodzijde, bijvoorbeeld, bereikte de leegstand van woningen in het eerste kwartaal van 2022 een historisch dieptepunt van 0,8%. Aan de vraagzijde speelde de hypotheekrente een belangrijke rol. Die daalde in de loop van 2020 en 2021 tot een nieuw historisch dieptepunt van 2,8% voor 30-jarige hypotheken. Nu de hypotheekrente een recordhoogte bereikt sinds 2009 (gemiddeld 5,45% in de eerste week van mei), vormt de sterke stijging van de woningprijzen tijdens de jongste jaren de basis voor een gecompliceerde vastgoedmarkt in de toekomst.

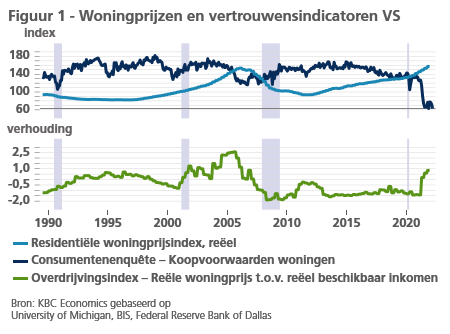

Zoals figuur 1 laat zien, zijn de reële woningprijzen sinds het begin van de pandemie sterk gestegen, vooral in verhouding tot het reëel beschikbaar inkomen. De verhouding van de reële woningprijzen tot het reëel beschikbaar inkomen is een belangrijke indicator van de betaalbaarheid van woningen. De scherpe stijging sinds maart 2021 valt samen met een scherpe daling van een enquête-indicator die de vooruitzichten van de consument voor de aankoop van een woning meet. Gezien de huidige inflatie en beleidsdynamiek in de VS is het onwaarschijnlijk dat de betaalbaarheid van een woning (ceteris paribus) de komende kwartalen zal verbeteren. Ten eerste zal de hoge inflatie het reëel beschikbaar inkomen blijven aantasten. Ten tweede zal de Fed haar beleidsrente de komende kwartalen snel verder verhogen en in juni beginnen met het afbouwen van haar balans, waardoor de hypotheekrente waarschijnlijk hoog zal blijven en zelfs verder kan oplopen. Hoewel het aandeel van eengezinshypotheken met variabele rente de afgelopen jaren in de VS erg laag was (gemiddeld 3,5% van de hypotheekaanvragen sinds 2017 volgens de Federal Housing Finance Agency), zal een stijgende hypotheekrente het voor nieuwe kopers duurder maken om de aankoop van een woning te financieren.

Het is echter minder duidelijk wat de bovengenoemde inflatie- en beleidsdynamiek zal betekenen voor de woningprijzen in de VS. Enige afkoeling van de markt zou een welgekomen teken zijn voor zowel potentiële woningkopers als beleidsmakers. Maar hoewel hogere rentes en inflatie kunnen wegen aan de vraagkant, is het lage woningaanbod ook een belangrijke factor om in gedachten te houden. Die kan de sterk stijgende woningprijzen blijven ondersteunen ondanks de verslechterende betaalbaarheid, althans op de korte termijn.