Wereldwijde chipverkoop blijft op recordkoers

Uit het departement: “Van overcapaciteit is er (nog?) geen sprake”

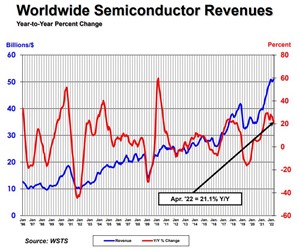

De krapte op de markt voor halfgeleiders was één van de belangrijkste thema’s in 2021, omdat het de krapte van de toeleveringsketens netjes in de verf zette. Puur en alleen afgaande op de cijfers lijkt er aan aanbod niet meteen veel tekort te zijn: het aantal verkochte chips steeg in april 2022 met 21,1% op jaarbasis en met 0,7% op maandbasis tot dik 50,9 miljard dollar. Dat is het hoogste jaartotaal van de industrie ooit, gedreven door een blijvende massale toename van de vraag. Dat de omzet ook gedreven wordt door hogere verkoopsprijzen helpt natuurlijk ook.

21,1% chipomzetgroei

De maandelijkse verkopen worden gepubliceerd door de sectorvereniging SIA en worden samengesteld door de World Semiconductor Trade Statistics (WSTS) organisatie en vertegenwoordigen een driemaandelijks voortschrijdend gemiddelde. De SIA vertegenwoordigt 99% van de omzet van de Amerikaanse halfgeleiderindustrie en bijna tweederde van de niet-Amerikaanse chipbedrijven. Een kleine speler is dat dus niet.

De wereldwijde omzet in de halfgeleiderindustrie steeg met meer dan 20% op jaarbasis gedurende 13 opeenvolgende maanden, omwille van “een consistent hoge en groeiende vraag naar halfgeleiders in een reeks kritieke sectoren”. De grote vraag naar chips zal de komende jaren meer onderzoek, ontwerp en productie van halfgeleiders vereisen, en dus is een streepje politiek nooit ver af. SIA vraagt (nogmaals) voor aangepaste wetgeving die de innovatie en het concurrentievermogen op Amerikaanse bodem kan stimuleren. Lees: gelieve Intel een hart onder de riem te steken.

Regionaal gezien overtrof de omzet in april 2022 de cijfers van vorig jaar in Noord- en Zuid-Amerika (40,9%), Europa (19,2%), Japan (18,5%), Azië/Oceanië/overige (18,1%) en China (13,3%). Op maandbasis steeg de omzet in Noord- en Zuid-Amerika (3,1%), Japan (1,6%) en Azië/Oceanië/overige (1,2%), maar daalde die in China (-0,6%) en Europa (-3,3%).

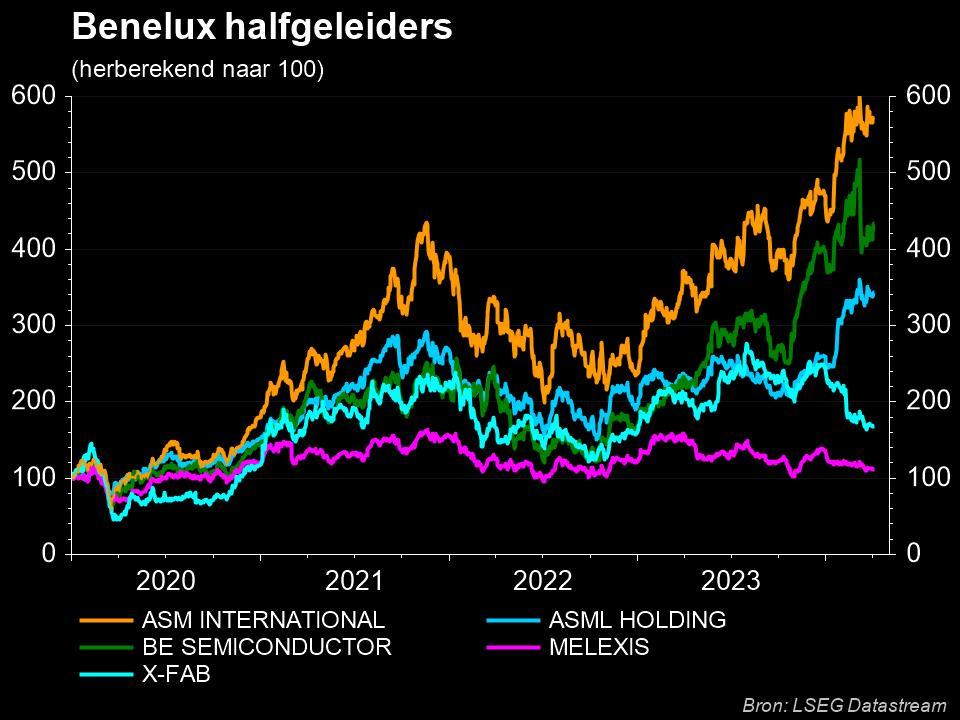

Chips op de beurs

Anders dan pakweg een jaar geleden worden deze sterke groeicijfers niet langer automatisch vertaald naar positieve koersbewegingen voor de aandelen in de halfgeleidersector. De Philadelphia Semiconductor Index (SOX) piekt tegen het einde van december 2021 maar moest sindsdien onder druk van de welbekende factoren zoals de rentestijging, de aanhoudende toeleveringsproblemen en stijgende algemene kosten lagere regionen gaan opzoeken. Dat de markt meer en meer vreest voor overcapaciteit in sommige subsectoren speelt ook een rol. Dat gevoel wordt gevoed door druk op de groei in segmenten zoals laptops, desktops, smartphones en recent ook datacentra.