Walmart speelt noodzaak en omvang uit

Uit het departement: “Size does matter”

Walmart (-2%), de grootste retailer ter wereld met meer dan 10.000 supermarkten, staat bekend als een vluchtoord in mindere tijden. De reden hiervoor is dat Walmart door een hyper focus op efficiëntie en zijn enorme schaalvoordelen op veel vlakken de laagste prijzen kan aanbieden aan haar shoppers. De grote meerderheid van haar omzet (reeds meer dan 60%) komt ook van noodzakelijke consumentenartikelen waarop de consument dus niet kan bezuinigen. Hiernaast hebben ze nog de pijler “gezondheid & welzijn”, wat je bijna kan zien als hele ziekenhuizen met dokters, labos, tandartscentra, …. Deze tak blijft elk kwartaal mooie groeicijfers optekenen en wegens toenemende schaal kunnen ook hier nog efficiëntieverbeteringen opgetekend worden. Ook is deze tak recessieproef en zal de nodige steun kunnen blijven bieden.

Omzetgroei

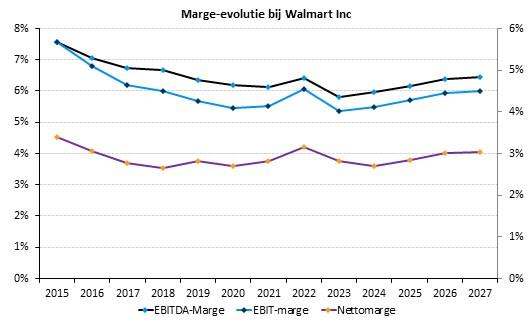

Kijkend naar de tweede kwartaalcijfers zien we dat de Amerikaanse consument en bij uitbreiding ook de internationale consument dan ook meer en vaker geneigd is om bij Walmart te shoppen. Zo mochten ze een omzet rapporteren van 161,6 miljard dollar, een groei van 5,7% op jaarbasis, met vooral hun “gezondheid & welzijn” en “grocery” als hun best presterende afdelingen. Dat hierbij ook nog eens meer inkomsten kwamen via nieuwe lidmaatschappen toont aan dat Amerikaanse consument voor bepaalde alledaagse producten nu toch wel degelijk op zoek gaat naar de goedkopere mogelijkheden. Het is net hier dat Walmart een streepje voor heeft. Door verder doorgevoerde efficiëntieverbeteringen zag Walmart haar operationele inkomsten stijgen met 8,1% tot 7,4 miljard dollar. Wat hoger uitkwam dan consensus verwachtingen.

Op jacht naar digitale consument

We zien dat Walmart ook meer en meer een uitdager van Amazon probeert te worden met een eigen ecommerce en advertentie divisie. Dankzij Walmart’s schaalgrootte kunnen ze deze divisies ook sterk laten groeien; dit kwartaal konden beide divisies alvast respectievelijk 24% en 35% omzetgroei rapporteren. Hoewel Walmart deze digitale omschakeling pas laat wist te maken zien we nu wel dat ze aan een fameuze inhaalbeweging bezig zijn. Al is er nog veel ruimte tot verbetering als je ziet dat in de laatste cijfers hun digitale verkopen nog geen 10% zijn.

De mening van KBC

Walmart is een zeer goed gerund matuur bedrijf dat producten verkoopt die we elke dag nodig hebben en waarop we maar zeer moeilijk kunnen besparen. Dat geeft hen het voordeel dat één van de weinige bedrijven te zijn dat kan winnen in een macro-economisch moeilijkere periode. Verder zien we ook nog groeimotoren in een verdere verbetering van hun logistiek netwerk, een verbreding van hun gezondheidstak en nog meer groei in technologische capaciteiten. Echter zien we dat al heel veel van dit goede nieuws in de prijs zit inbegrepen. Zo zien we Walmart noteren aan een koers/winst van bijna 30; wat toch wel zeer hoog is en eerder de norm is voor een groeibedrijf. Dit laat nog maar zeer weinig ruimte tot verdere koerswinst. We eigenen Walmart op de langere termijn wel een groeiverhaal toe en erkennen het defensieve karakter van de groep. Maar de aandelenprijs geeft naar ons inzien geen ruimte meer tot veel groei. We plakken op het aandeel een houden advies met als koersdoel 160 dollar.