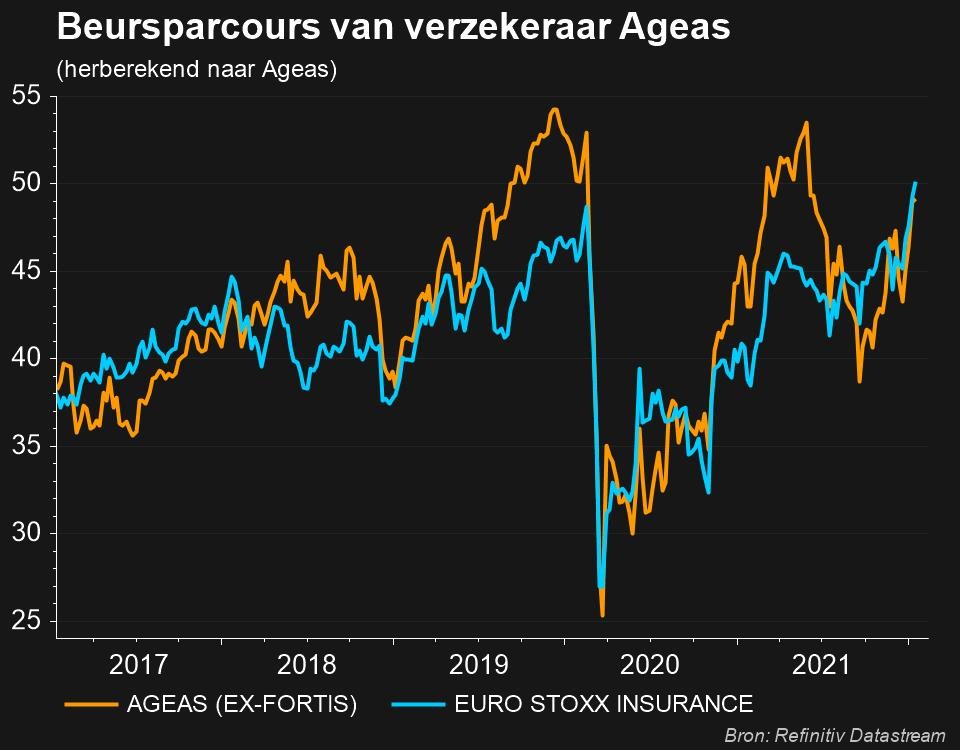

Verzekeraar Ageas 980 miljoen euro minder waard door verankering

Uit het department: "In verankering zit het woord "anker" verscholen"

980 miljoen euro lichter

Ageas ging vanochtend vlot 10% lager op de beurs van Brussel en verloor daarmee op zijn laagste peil 980 miljoen euro marktwaarde. Het verlies milderde nadien tot 5%, wat nog steeds bijzonder veel is voor een groep die niet eens nieuwe operationele cijfers bekendmaakt. Ook de veranderende rente, die positief zou moeten inwerken, speelde geen rol. Wel nam de Belgische overheid dit weekend een belang van 6,3% in het aandelenkapitaal, met als doel Ageas in België te verankeren, vergelijkbaar met investeringen in onder meer bpost, Euronext, Euroclear, enz.. De Belgische minister van Financiën, Vincent Van Peteghem, bevestigde immers dat er een mogelijkheid was dat Ageas zou worden overgenomen.

Chinese dreiging?

Beleggers reageren negatief verrast omdat er blijkbaar nogal wat overnamespeculatie in het aandeel gekropen zou zijn. Zo’n speculatie vloeit voort uit het feit dat het Chinese Fosun in september zijn bestaand belang met 3,5 miljoen aandelen verhoogde tot meer dan 10%. Samen met het eveneens Chinese Ping An hadden de Chinezen daardoor meer dan 16% van Ageas in handen, wat de Belgische regering aanzette om ook actief op zoek te gaan naar een belang.

Er is tot op dit moment geen bevestiging wie deze aandelen heeft verkocht, maar volgens de Belgische pers zou de verkoper Ping An zijn. Dat wordt ondersteund door het feit dat die exact 6,3% van de aandelen van Ageas bezat. Ook daardoor mildert elke vorm van overnamespeculatie.

Wat denkt KBC Securities hiervan?

Aangezien SFPI-FPIM een zeer langetermijngerichte en stabiele aandeelhouder is, houdt het nieuws voor KBC Securities vooral een positieve verandering in het aandeelhouderschap in. Er wordt daarom niet gemorreld aan het bestaande “Kopen”-advies en 57 euro koersdoel.

In dat koersdoel zit natuurlijk wat onzekerheid over de activiteiten die in Azië vervat zijn, naast onzekerheden in verband met een mogelijke heropleving van de pandemie en de gevolgen voor de kapitaalmarkten. Belangrijker op langere termijn is dat de nieuwe CEO recent ambitieuzere winstdoelstellingen ontvouwde, waarbij de groei van de winst per aandeel in het nieuwe driejarenplan van 2022-24 versnelt tot 6 à 8%. Ook werd de aangekondigde dividendgroei bijgespijkerd, om dat in lijn te brengen met de verwachting om overtollige liquiditeiten over te hevelen van een inkoopprogramma van eigen aandelen naar langetermijndividenden.

En tot slot mogen beleggers zich verwachten aan meer fusies en overnames, wat mogelijk een vierde markt in de EU kan aanboren. Dat, samen met opwaartse rentedruk, maakt dat KBC Securities van mening is dat de daling van het aandeel met meer dan 5% vandaag overdreven is.