Vertrouwen van Belgische consument is gekelderd

Uit het departement: "Economische perspectieven"

Historische terugval

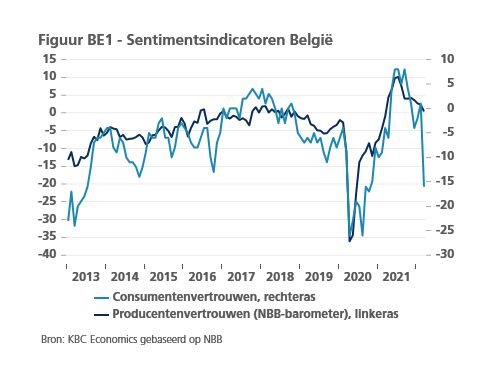

De invasie van Rusland in Oekraïne en de stijging van de energieprijzen hebben het vertrouwen van de Belgische consument in maart doen kelderen. De indicator tuimelde liefst 17 punten lager. Dat is evenveel als in april 2020, bij het uitbreken van de pandemie, en de scherpste maanddaling sinds de start van de enquête in 1985 (figuur BE1). De historische terugval bracht de indicator ver onder de nullijn die optimisme van pessimisme onder consumenten scheidt. De plotse instorting van het sentiment is slecht nieuws voor de vooruitzichten van de consumptieve bestedingen, die ernstig zouden kunnen worden getemperd.

KBC Economics gaat ervan uit dat de groei van de particuliere consumptie in het lopende en volgende kwartaal sterk zal vertragen, maar niet negatief zal worden. Ondanks de vertroebelde vooruitzichten zijn er ook positieve factoren. Ten eerste zouden de verbeterde covid-situatie en de opheffing van alle beperkende maatregelen de bestedingen moeten ondersteunen. Ten tweede beschermen het indexmechanisme en overheidsmaatregelen (bijv. de btw-verlaging op gas en elektriciteit) de koopkracht van het merendeel van de consumenten, zij het mogelijk met vertraging. Ten slotte vertoont het consumentenvertrouwen lang niet altijd een robuust verband met de effectieve consumptie. De indicator kent vaak een grillig verloop doordat naast economische invloeden ook andere (psychologische) factoren werkzaam zijn. Tijdens de pandemie was dat de algemene gezondheidssituatie en de beperkende leefsituatie. Ditmaal speelt het menselijke leed in Oekraïne zeker een rol.

De NBB-barometer, die het vertrouwen onder Belgische ondernemingen weerspiegelt, werd in maart veel minder aangetast en verbeterde zelfs in de sector van diensten aan bedrijven. Uit een recente ad hoc-enquête van de NBB en verschillende federaties van bedrijven en zelfstandigen blijkt dat de oorlog in Oekraïne en de sancties tegen Rusland niettemin een grote impact hebben op de activiteit, via een enorme toename van de inputkosten of via een verergering van de bevoorradingsproblemen. De verschillende tegenwindfactoren wegen volgens de enquête ook op de investeringsplannen. De helft van de ondervraagde bedrijven verwacht dat de gevolgen langer dan een jaar zullen duren.

Hogere inflatie, tragere activiteit

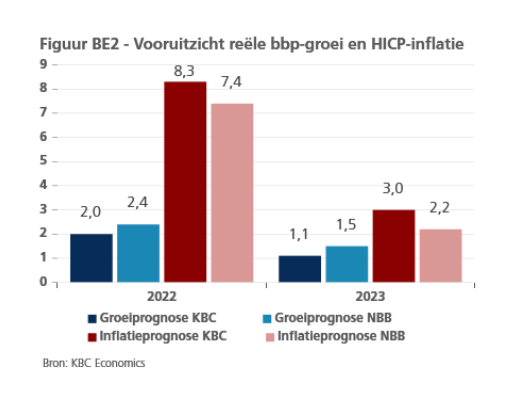

De Belgische CPI-inflatie liep verder op van 8,0% in februari tot 8,3% in maart. De HICP-inflatie nam echter met 0,2 procentpunt af tot 9,3%. De daling volgde op een sterke stijging van de HICP-inflatie van 8,5% in januari tot 9,5% in februari. Die was deels het gevolg van de verlenging van de solden tot midden februari vorig jaar. Dit effect verdween in maart. Zowel de futures op de energiemarkten als onze eigen vooruitzichten voor de Brent-olieprijs wijzen op aanhoudend hoge energieprijzen doorheen 2022. Daarom hebben wij onze inflatieprognose opnieuw verhoogd. Volgens de aangepaste cijfers (die rekening houden met de btw-verlaging op gas en elektriciteit tot september) zal de Belgische inflatie in de loop van 2022 dalen, maar tot het einde van het jaar hoog blijven boven 7%. Wij verwachten nu dat de Belgische inflatie in 2022 gemiddeld 8,3% zal bedragen en in 2023 3,0%.

Als het conflict in Oekraïne onder controle blijft en de gas- en olieleveringen uit Rusland ongestoord blijven verlopen, zien wij voor de komende periode geen recessiescenario. Na een nog positieve groei in het eerste kwartaal van 2022 (geraamd op 0,2%) verwachten wij nu dat de kwartaalgroei van het Belgische reële bbp zowel in het tweede als in het derde kwartaal zal terugvallen tot 0%, alvorens in het vierde kwartaal weer aan te trekken tot 0,2%. Deze cijfers impliceren een lichte neerwaartse bijstelling tegenover de vooruitzichten van vorige maand. Bijgevolg hebben wij onze prognose voor de reële bbp-groei in heel 2022 met 0,1 procentpunt naar beneden aangepast naar 2,0%, een cijfer dat grotendeels (namelijk 1,8 procentpunt) wordt bepaald door een groot overloopeffect van 2021. Ook de groeivooruitzichten voor 2023 werden bijgesteld, van 1,4% naar 1,1%.

Gezien de geopolitieke onzekerheid blijven deze vooruitzichten met aanzienlijke neerwaartse risico's omgeven. Zij zijn niettemin conservatiever dan de recent geactualiseerde prognoses van de NBB (figuur BE2).

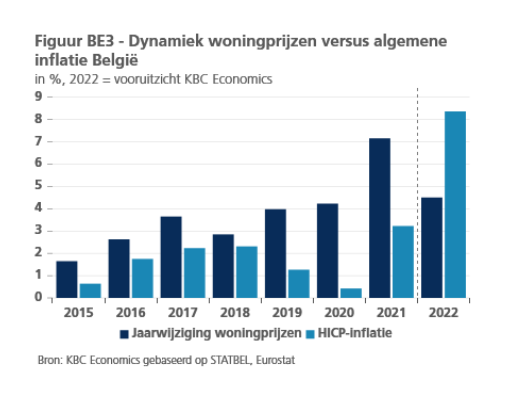

De vertroebelde groeivooruitzichten hebben gevolgen voor de economie in ruimere zin. Allicht wordt de neerwaartse trend van de werkloosheid in de loop van 2022 omgebogen. De geharmoniseerde werkloosheidsgraad bereikte in februari 5,6%, wat nog altijd boven het dieptepunt van 5,1% ligt net voor het uitbreken van de pandemie twee jaar geleden. Tegen de achtergrond van de huidige arbeidsmarktkrapte denken wij dat de stijging van de werkloosheidsgraad beperkt zal blijven, tot 5,9% tegen het einde van het jaar. Het vooruitzicht van stijgende werkloosheid en oplopende rentes zal ook de woningmarkt de wind uit de zeilen nemen. Volgens recent gepubliceerde STATBEL-cijfers vertraagde de dynamiek van de woningprijzen al tot 6,1% in het vierde kwartaal van 2021, komende van 8,2% in het derde. Wij denken dat de Belgische woningprijzen in 2022 gemiddeld met 4,5% zullen stijgen, wat gecorrigeerd voor de algemene inflatie neerkomt op een daling met 3,8% in reële termen (figuur BE3).