Verplichte herkapitalisatie bedreigt onafhankelijkheid van Zweedse Riksbank

Uit het departement: “Op bedelronde door negatief eigen vermogen”

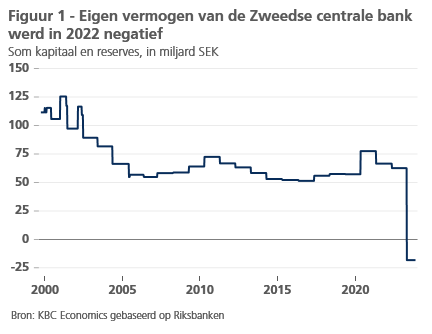

De Zweedse centrale bank maakte in 2022 door latente minwaarden op haar obligatieportefeuille een boekhoudkundig verlies van circa 80 miljard Zweedse kroon. Het eigen vermogen daalde onder de kritieke drempel van 20 miljard kroon en werd zelfs negatief. De centrale bank moet nu aankloppen bij het parlement voor een herkapitalisatie en dat automatisme is problematisch, meent KBC Economics.

De Zweedse centrale bank maakte in 2022 door latente minwaarden op haar obligatieportefeuille een boekhoudkundig verlies van circa 80 miljard SEK. Daardoor daalde het eigen vermogen onder de kritieke drempel van 20 miljard SEK en werd het zelfs negatief. Volgens haar nieuwe statuten moet de centrale bank nu aankloppen bij het parlement voor een herkapitalisatie. Dat automatisme is problematisch. Het brengt immers de onafhankelijkheid van de centrale bank in het gedrang. Er is een gevaar dat de centrale bank zich laat afleiden van haar doelstelling van prijsstabiliteit door ongepaste aandacht te schenken aan de gevolgen voor haar jaarlijkse resultatenrekening. Door haar monopolie op gelduitgifte is een centrale bank immers geen normale onderneming. Er is dan ook geen enkele operationele reden om, zoals in Zweden, een onmiddellijke herkapitalisatie in het geval van een 'te laag' eigen vermogen op te leggen. De werkwijze van de Fed en de ECB is gezonder: beide centrale banken brengen eventuele verliezen (in het geval van de ECB gaat het om de beleidsportefeuilles) pas in rekening wanneer ze effectief zijn gerealiseerd. Dat vermijd zuiver boekhoudkundige verliezen. Bovendien worden transfers door de Fed naar de schatkist in geval van verlies simpelweg opgeschort tot dit verlies is aangezuiverd door daaropvolgende winsten, zonder tussentijdse herkapitalisatie. De statuten van de ECB voorzien ook geen automatische herkapitalisatie, maar een negatief eigen vermogen heeft zich tot nu nog niet voorgedaan. Door haar supranationaal karakter zou die politieke discussie echter gevoeliger liggen dan in de VS. Hoe dan ook bevestigde ECB-voorzitster Lagarde recent dat het ECB-beleid zich enkel mag richten op prijsstabiliteit, en zich niet mag laten afleiden door de impact op haar resultatenrekening.

Sinds 2023 heeft de Zweedse centrale bank (Riksbank) geactualiseerde statuten. Een belangrijk nieuw element is dat de centrale bank aan het parlement een herkapitalisatie moet vragen wanneer haar eigen vermogen onder een bepaalde drempelwaarde daalt. Die waarde wordt jaarlijks geïndexeerd aan de inflatie en bedraagt op dit moment 20 miljard Zweedse kronen. Een herkapitalisering gebeurt in principe minstens tot de basiswaarde (actueel 40 miljard SEK), tenzij de Riksbank of het parlement het nodig achten om te herkapitaliseren tot aan de referentiewaarde (actueel 60 miljard SEK). Wanneer het eigen vermogen stijgt tot boven die referentiewaarde moet het worden uitgekeerd aan de schatkist.

Op 24 oktober van dit jaar kondigde Riksbank-gouverneur Thedéen aan dat die nieuwe regel al meteen op de meest recente jaarrekening van 2022 van toepassing zal zijn. In 2022 maakte de Zweedse centrale bank een boekhoudkundig verlies van 81 miljard SEK, zodat haar eigen vermogen tot -18 miljard SEK (circa 0.3% van het bbp) daalde (figuur 1). De gestegen rente zorgde voor niet-gerealiseerde minwaarden op haar obligatieportefeuille, die ze eerder opbouwde in het kader van haar beleid van kwantitatieve versoepeling. Als gevolg van het nu ontoereikend kapitaal zal de Riksbank begin 2024 het parlement om een herkapitalisatie vragen. Bovendien zou de Riksbank de mogelijkheden bekijken om in de toekomst bijkomende inkomsten te genereren ter opsmukking van haar resultatenrekening.

Onafhankelijkheid in het gedrang

Die statutaire verplichting is in principe problematisch. Een negatief eigen vermogen van een centrale bank is immers in het algemeen geen probleem (zie KBC Economische Opinie van 17 april 2023). Als deel van de geconsolideerde overheid met hun monopolie op gelduitgifte zijn centrale banken immers geen normale ondernemingen. Dat argument werd al in 2010 door de Tsjechische Nationale Bank aangehaald in een discussie met de ECB. Er kan enkel een probleem ontstaan in de extreme situatie dat zelfs alle verdisconteerde toekomstige opbrengsten ('seignorage') niet zouden volstaan om geleden verliezen terug te verdienen. Afgezien daarvan is er geen reden om een tijdelijk negatief eigen vermogen door een centrale bank te verbieden, zoals dat nu in Zweden gebeurt.

In tegendeel, zo'n verplichte herkapitalisatie brengt de centrale bank juist in een positie van afhankelijkheid ten opzichte van de budgettaire overheid. Het Zweedse parlement zal de herkapitalisatie conform de statuten wel goedkeuren, maar de politiek heeft wel een indirect drukkingsmiddel ten opzichte van de gouverneur. Die is voor zijn eventuele herbenoeming immers afhankelijk van de politiek benoemde General Council van de Riksbank, en kan in extremis door diezelfde General Council zelfs worden afgezet. De (economisch gevaarlijke) zoektocht van de gouverneur naar bijkomende toekomstige inkomsten voor de Riksbank is allicht al mee ingegeven door die impliciete politieke druk.

Het stigmatiseren van een boekhoudkundig verlies en negatief eigen vermogen van een centrale bank kan ertoe leiden dat de centrale bank niet het 'first-best'-beleid in functie van prijsstabiliteit voert, omdat ze onterecht rekening moet houden met de impact op haar resultatenrekening. Een voorbeeld hiervan zou zijn dat een centrale bank haar beleidsrente niet voldoende verhoogt uit vrees daardoor latente minwaarden te veroorzaken op haar obligatieportefeuille. Daardoor kan de doelstelling van prijsstabiliteit in het gedrang komen. ECB-voorzitster Lagarde hamerde daar tijdens haar persconferentie van 26 oktober op: “Als Eurosysteem en als ECB hebben we één missie en dat is prijsstabiliteit en we hebben niet als doel om winst te maken of verliezen te dekken en het zou [...] verkeerd zijn als onze beslissingen zouden worden geleid door onze winst-en-verliesrekeningen.”

Betere alternatieven

Verschillende centrale banken hebben hun eigen regelingen voor het delen met hun nationale schatkisten van zowel QE-gerelateerde winsten uit het verleden als toekomstige verliezen. Uiteindelijk komen de financiële resultaten hoe dan ook steeds terecht bij hun nationale overheden, die meestal de enige finale aandeelhouder zijn van de centrale banken (een aantal centrale banken, waaronder de Nationale Bank van België, hebben ook private aandeelhouders). Hoe en wanneer die transfers precies gebeuren hangt echter af van de specifieke boekhoudkundige regels in het specifieke land.

In die context vrijwaren de statuten van de Fed en de ECB hun onafhankelijkheid. De Fed houdt geen rekening met 'papieren' minwaarden, door alleen rekening te houden met de marktwaarde bij de effectieve verkoop van de activa. Ook bij de ECB worden activa uit haar monetaire beleidsportefeuilles niet aan marktwaarde gewaardeerd. Bovendien komen effectieve gerealiseerde verliezen door de Fed boekhoudkundig tot uiting in de ‘overgedragen activa’, m.a.w. het bedrag van de nettowinst dat de Fed eerst moet genereren voordat er opnieuw transfers aan het Amerikaanse ministerie van Financiën kunnen plaatsvinden. Ook de statuten van de ECB voorzien niet in een automatische herkapitalisatie in geval van negatief eigen vermogen. Dat geval heeft zich echter voor de ECB nog nooit voorgedaan. Door het supranationaal karakter van de ECB zou zo'n discussie allicht wel politiek gevoeliger liggen dan in de VS.