KBC verlaagt groeivooruitzichten voor 2022

Trager, maar zeker

De economische vooruitzichten zijn onzekerder geworden. Voor 2022 zijn er aanzienlijk neerwaartse economische risico's. De opkomst van de omikronvariant herinnert eraan dat de pandemie nog altijd een prominente rol speelt in het macro-economische landschap. Hoe groot het neerwaartse economische risico door omikron is, zal afhangen van de besmettelijkheid van de virusvariant, zijn vermogen om de immuniteit te omzeilen en zijn algemene impact op de gezondheid (en in het bijzonder op het aantal ziekenhuisopnames en het sterftecijfer). Bovendien zorgen een aantal aanbodschokken die verband houden met de pandemie, voor meer inflatie. Ook zij wegen op de economische vooruitzichten op korte termijn. Toch gaan wij er in ons basisscenario van uit dat deze tegenwind het economisch herstel enkel zal vertragen en niet zal laten ontsporen. We verwachten voor de economie in de eurozone en de VS nog steeds sterke groeicijfers vanuit historisch oogpunt.

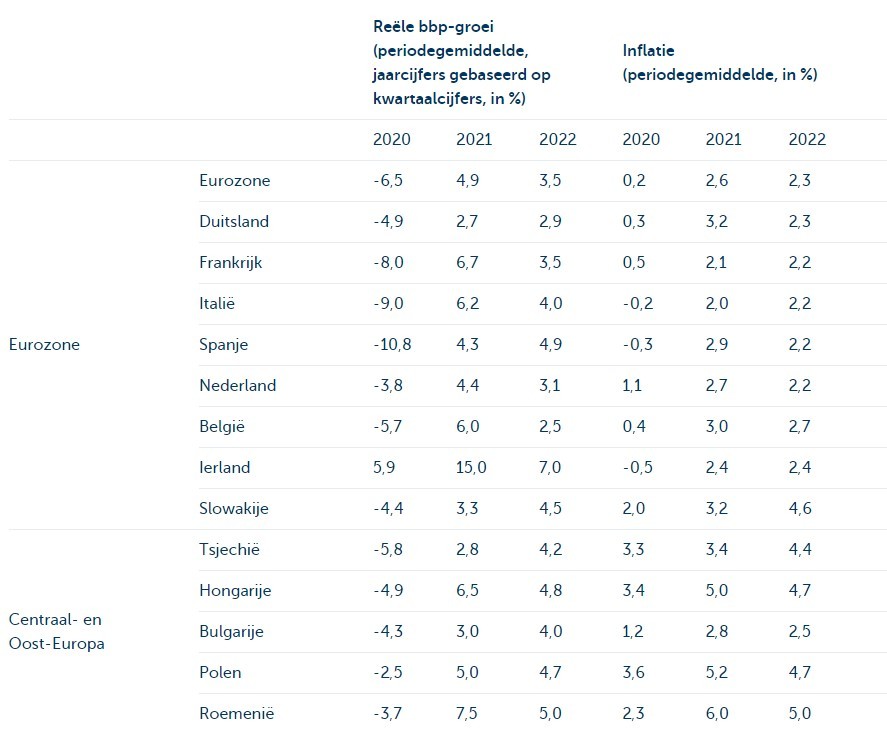

Eurozone

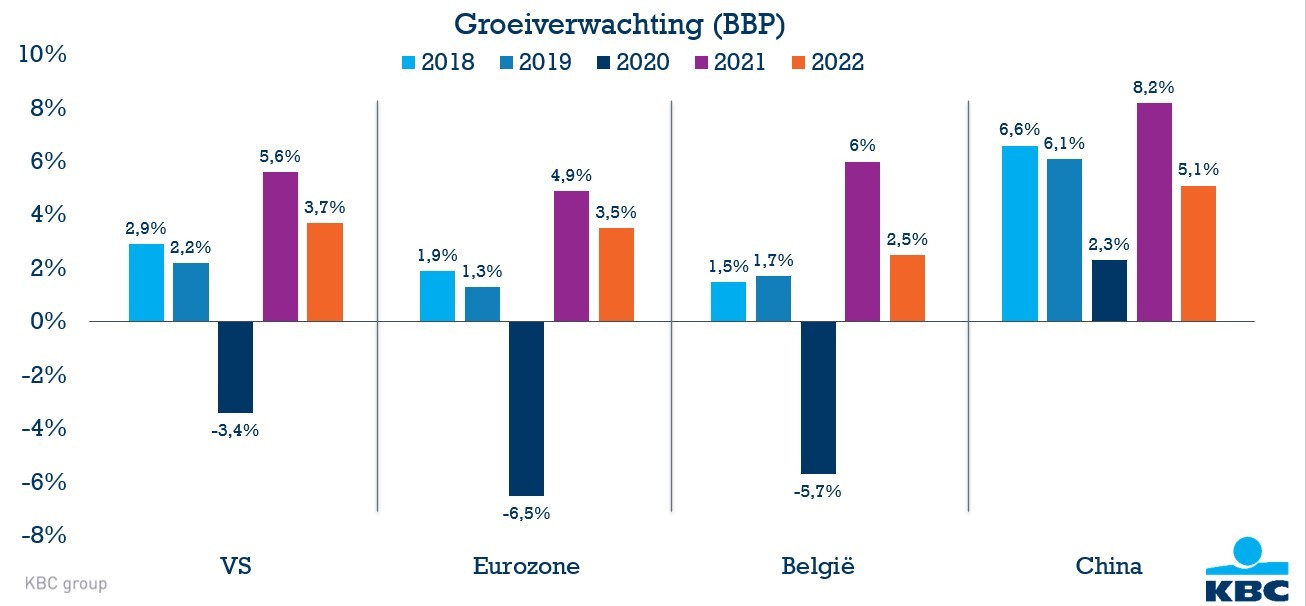

De steeds sterker waaiende kopwind doet de economie in de eurozone vaart verliezen na de sterke prestaties in het tweede en derde kwartaal. De activiteitindicatoren schetsen vooralsnog een enigszins gemengd beeld. Maar de recente piek van nieuwe covid-19-infecties heeft ondertussen tot nieuwe mobiliteitsbeperkingen geleid. Die zullen de economische bedrijvigheid waarschijnlijk tot ver in het eerste kwartaal van 2022 afremmen. Tegen deze achtergrond hebben wij onze prognoses voor de economische groei in de eurozone voor de nabije toekomst neerwaarts bijgesteld: voor 2021 hebben we de verwachte reële bbp-groei lichtjes verlaagd tot 4,9%, maar voor 2022 hebben we hem sterker neerwaarts bijgesteld, van 4,2% tot 3,5%.

VS

De Amerikaanse economie lijkt daarentegen weer aan te trekken, na het zwakkere derde kwartaal. De cijfers over de economische bedrijvigheid in het vierde kwartaal waren overwegend positief. Ze lieten vooral voor de particuliere consumptie en de export het beste vermoeden. Niettemin ontgoochelde ondertussen het werkgelegenheidsrapport van november. Dat belet niet dat een breed scala van indicatoren erop wijst dat de Amerikaanse arbeidsmarkt al redelijk krap is. De brede waaier van sterke activiteitindicatoren heeft er ons toe aangezet om onze groeivooruitzichten voor het vierde kwartaal te verhogen. Dat resulteert in een iets hogere bbp-groei van 5,6% voor het ganse jaar 2021. Ook het verwachte groeicijfer voor 2022 is iets positiever en komt nu uit op 3,7%.

China

In China zijn de economische risico's de afgelopen maanden toegenomen. Maar de economische bedrijvigheid lijkt in het vierde kwartaal niettemin goed van start te zijn gegaan. De groei van de industriële productie en van de kleinhandelsverkopen is in oktober versneld tot respectievelijk 0,4% en 0,3% tegenover de voorgaande maand. Dat komt overeen met een jaar-op-jaargroei van respectievelijk 3,5% en 4,9%. De indicatoren over de industrie, inclusief de verbetering van de NBS-sentimentsindicator voor de verwerkende industrie in november (tot 50,1, wat wijst op expansie), suggereren dat de aanbodverstoring als gevolg van de stroomtekorten in september begint af te nemen. De gegevens tonen dat de groei in het vierde kwartaal weliswaar verder zal vertragen (van de jaar-op-jaargroei van 4,9% in het derde kwartaal), maar dat de vertraging enigszins binnen de perken kan worden gehouden. Een reële bbp-groei van 8,2% over gans 2021 blijft dus binnen handbereik.

De vooruitzichten voor zowel het einde van 2021 als voor 2022 blijven echter nog steeds aan grote neerwaartse risico's onderhevig, wegens de vastgoedsector en de beleidsmatige druk om de schuldhefboom af te bouwen. Diverse indicatoren wijzen erop dat de omzet op de vastgoedmarkt en de daarmee samenhangende investeringen in de bouw vertragen. Dat zet een belangrijke rem op de groei. De Chinese beleidsmakers staan dus nog steeds voor de afweging tussen het aanpakken van de risico's in sectoren met een te hoge schuldenlast en het ondersteunen van de economische groei. Enkele signalen wijzen erop dat een beperkte versoepeling op til kan zijn. Dat kan worden afgeleid uit de kleine aanpassingen in de bewoording van het meest recente monetaire beleidsrapport van de centrale bank. Daarin werd niet langer vermeld dat grootschalige stimuli achterwege zullen blijven. Bovendien werd de reserveverplichting verder verlaagd met 50 basispunten tot 10%, na een eerdere verlaging met 50 basispunten in juli.

Olieprijs

De vrees dat de vraag naar olie zou kunnen afremmen door de nieuwe omikronvariant heeft de olieprijzen fors doen terugvallen, tot 70 dollar per vat. Naar onze mening prijst de oliemarkt momenteel het risico in dat bestaande vaccins niet effectief zullen zijn tegen de nieuwe variant. Dat is evenwel een worst case scenario. Niettemin zullen de olieprijzen waarschijnlijk onder druk blijven staan totdat er meer informatie over de kracht van de omikronvariant is.China: afnemende aanbodbelemmeringen