Spanning op toeleveringsketen neemt een beetje af

Uit het departement: “Het werd dan ook zo’n beetje tijd”

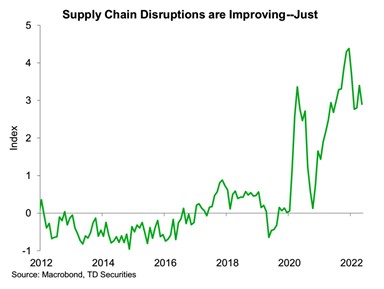

Een deel van de problemen in het ingewikkelde inflatiegegeven is terug te voeren op toeleveringskettingen die in sommige sectoren nagenoeg volledig tot een spaghetti verworden zijn door de felle consumptiepiek na de covid-uitbraak. Een tekort aan containers, grondstoffen, arbeiders, winkelpersoneel, etc … zorgden voor hardnekkige knooppunten, en voor kopers die met graagte extra centen neer wilden tellen om hun bevoorrading (zo goed als mogelijk) te verzekeren. De recente covid-uitbraak die onder meer de haven van Shanghai platlegde deed geen goed aan die wereldwijde knopen, maar recent zijn er toch tekenen dat de spaghetti zich wat lijkt te ontwarren.

Azië ontspant na covid-lockdowns

Op basis van een recente update van Bloomberg Economics lijken de winkelketens in Azië aan de beterenhand te zijn. De ontluikende opleving van de productie in China heeft de levertijden voor fabrieken alvast verkort, dankzij de aanjager die we ondertussen “de heropening van Shanghai” noemen. De eerste verbetering is zichtbaar in de data voor mei en zou in juni duidelijker moeten worden, omdat dan de Covid-beperkingen verder afgebouwd zullen worden.

De leveringstermijnen zijn in mei korter geworden dan in april en lagen op hetzelfde niveau als in maart 2020, toen China uit een nationale lockdown begon te komen. De globale maatstaven voor logistieke kosten blijven op een hoog niveau, maar analisten wijzen er op dat zo’n indicator traditioneel wat achter de feiten aanholt. Wel zakten heel wat Aziatische indicatoren, wat aantoont dat de bron van de Aziatische bevoorradingsketen aan een lang genezingsproces begonnen lijkt te zijn. Bloomberg Intelligence stipt aan dat Aziatische techbedrijven en autofabrikanten minder geconfronteerd worden met bevoorradingsproblemen, maar dat logistieke hindernissen nog tot 2023 kunnen aanhouden. Vraag en aanbod zullen alleszins nog een hele tijd niet in evenwicht zijn.

Gematigd optimisme

Niettemin is er duidelijk spake van gematigd optimisme. Zo ook bij de Aziatische ondernemers uit de verwerkende nijverheid, die in de meest recente bevraging (PMI-index) in toenemende mate optimistisch werden. het sentiment in de sector steeg van 48,8 punten in april tot 49,9 punten in mei, net onder de groeigrens van 50 punten. Naarmate de barometer in de fabriek van de wereld opschuift naar vroege lente, lijkt ook de dooi van de toeleveringskettingen zich elders in de wereld door te zetten. Maar de verschillende problemen blijven bestaan. Heel wat lege containers, die van cruciaal belang zijn voor de Aziatische exporteurs, zitten vast in de haven van Rotterdam. Daar neemt de achterstand van niet-geleverde goederen nog toe, zodat zeevrachtvervoerders voorrang geven aan het verschepen van gevulde containers.

Ook in de VS is er beterschap

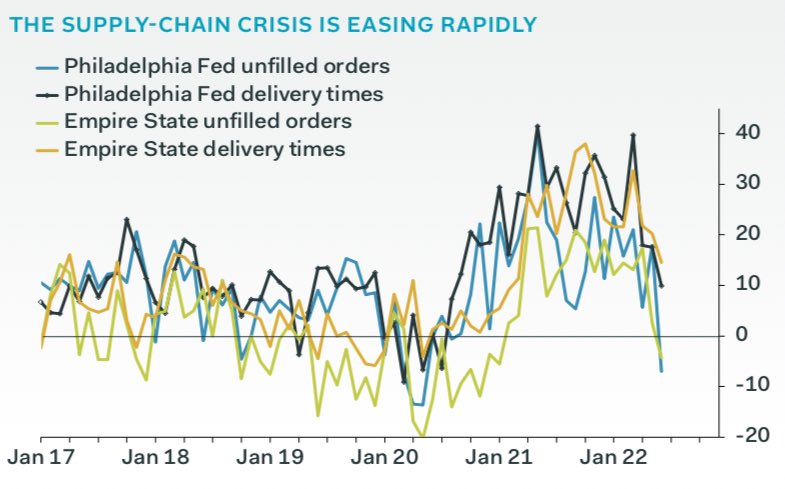

In de VS blijkt uit het jaarlijks rapport van Kearney voor de Council of Supply Chain Management Professionals dat de logistieke sector, vorig jaar goed voor 8% van de Amerikaanse economie, eveneens herstelt. De verstoringen van de toeleveringsketen zouden tegen eind 2023 duidelijk afgenomen moeten zijn om terug te kunnen keren naar een evenwichtsniveau tegen het einde van 2024. Tegen 2025 zouden ook de inspanningen op het vlak van reshoring (de productie verhuizen naar het thuisland) en nearshoring ook zichtbaar worden.

De grafiek geeft aan dat de vooruitzichten van Kearney niet zonder grond zijn. Op basis van de maandelijkse bevragingen blijkt dat het aantal niet-ingevulde bestellingen niet langer hand over hand toeneemt. Dat geldt zowel voor de staat New York als in Phildelphia, terwijl ook de achterstand in de haven van San Francisco ei zo na weggewerkt zou zijn.

Impact op inflatie

De belangrijkste inputkosten verschillen natuurlijk per bedrijfstak, maar in het algemeen spruiten ze voornamelijk voort uit het betalen van de arbeiders en de goederen en diensten die nodig zijn voor de productie. Denk daarbij natuurlijk aan grondstoffen en kosten voor het gebruik van machines en technologie, maar even zo goed kosten die te maken hebben met de logistiek ketting, met name opslag en vervoer. Als deze kosten stijgen, kunnen bedrijven onder druk komen te staan om hun prijzen te verhogen om de marges te beschermen. Maar die hogere kosten kunnen de druk verhogen op heel wat andere schakels in de ketting om ook hogere kosten aan te rekenen. Op die manier voeden prijsstijgingen in de toeleveringsketen de inflatie, met terugkoppelingseffecten via de loon/prijs spiraal. Dat we vandaag meer en meer constateren dat de druk op de supply chains afneemt is daarom een goed teken. Maar meer dan een prille zonnestraal op een vroege lentedag is het niet. Om de inflatie finaal de kop in te drukken is er natuurlijk heel wat meer nodig, al is een eerste stap natuurlijk het begin van meer.