Samsung: hoger koersdoel door uitbodeming in geheugen

Uit het departement: “Boom-and-bust in DRAM zorgt voor concurrentieel voordeel”

Ondanks de huidige zwakke vooruitzichten voor de eindvraag, zouden geheugenaandelen beter moeten kunnen presteren dan hun sectorgenoten, omdat de voorraadafbouw eerst in het geheugen is begonnen. Dat betekent dat deze waarschijnlijk ook eerst eindigt in deze sector, onder meer omwille van de preventieve aanbodaanpassingen door de grote geheugenproducenten. KBC Asset Management verhoogt daarom het advies voor Samsung Electronics van “Houden” naar “Kopen” en het koersdoel van 1.100 naar 1.600 dollar.

Geheugengrootmacht

Hoewel Samsung Electronics (SEC) door MSCI wordt beschouwd als een hardwarebedrijf, is haar winst vooral gericht op de geheugencyclus (halfgeleiders). Het is dan ook de wereldmarktleider met een marktaandeel van 45% in DRAM en 33% in NAND, die beiden voor meer dan 50% van de winst zorgen.

- DRAM (Dynamic Random Access Memory) slaat elke bit gegevens op in een geheugencel, die gewoonlijk bestaat uit een kleine condensator en een transistor. DRAM wordt ook wel “werkgeheugen” of “hoofdgeheugen” genoemd. Het heeft stroom nodig om de gegevens in zijn condensatoren op te slaan en te vernieuwen.

- NAND of "NAND flash" is een soort niet-vluchtige opslagtechnologie die geen stroom nodig heeft om gegevens op te slaan, zoals DRAM. Het is betaalbaarder en wordt gewoonlijk gebruikt om gegevens permanent op te slaan. Een secundaire opslag in de hiërarchie van computeropslag, met andere worden. Verrassend genoeg is NAND geen acroniem. De term staat voor "NOT AND", een booleaanse operator en logische poort.

De DRAM-markt heeft zich geconsolideerd van 20 spelers in het midden van de jaren negentig tot slechts zes vandaag. De boom-and-bust-cyclus van de DRAM-markt heeft de meeste spelers uit de markt verdreven. Zo is de DRAM-markt in 2019 met 37% gedaald, maar in 2021 met 42% gegroeid. Dat maakt dat de drie grootste leveranciers op de geheugenmarkt - SEC, SK Hynix en Micron - momenteel een gecombineerd DRAM-marktaandeel hebben van ongeveer 94%. De NAND-markt is minder geconsolideerd in vergelijking met DRAM, maar Samsung heeft nog steeds een marktaandeel van 33%, waardoor het wereldwijd de nummer één maker is.

Kostenstructuur

Samsung Electronics beweert dat het een zeer gunstige kostenstructuur heeft in vergelijking met zijn branchegenoten en zei dat het de prijselasticiteit zal gebruiken om vraag te creëren (door aandeel af te nemen van magnetische opslagapparaten, zoals harde schijven).

De visie van KBC Asset Management

De geheugenindustrie zal één van de eerste sectoren zijn om weer positief te draaien binnen de technologiesector, aangezien het ook één van de eerste segmenten was die een neerwaartse cyclus inging in het vierde kwartaal van 2012. Onze analist sluiten natuurlijk niet uit dat de prijsdaling in de geheugensector langer duurt dan verwacht als gevolg van aanhoudende macro-economische tegenwind, maar het is wel te verwachten dat de voorraadafbouw in het eerste kwartaal van 2023 waarschijnlijk zijn hoogtepunt zal bereiken. Dat kan gevolgd worden door een geleidelijk herstel van de geheugenprijzen vanaf het tweede kwartaal van 2023 naarmate de vraag om de voorraden weer op te bouwen terugkeert.

Bovendien hebben de grote chipmakers SK Hynix, Micron en Kioxia onlangs een verlaging van de investeringen in geheugen en bijhorende productieverminderingen aangekondigd om hun productiegroei aan te passen in de hoop het aanbod weer in lijn te brengen met de vraag en zo de geheugenprijzen sneller te herstellen.

De lagere investeringen van vandaag zullen waarschijnlijk op lange termijn een knelpunt creëren in de uitbreiding van de geheugencapaciteit en zo de groei van het geheugenaanbod op lange termijn beperken. Dat is positief voor alle geheugenproducenten. Maar de aandelenkoersen van geheugenproducenten bewegen doorgaans ver vóór de bodem van de (geheugen)cyclus, omdat het meeste slechte nieuws is verdisconteerd en marktdeelnemers zich richten op een onvermijdelijk herstel van de verkoop. En dat klopt, want er is een zeer hoge correlatie met aandelenkoersen die een tot drie kwartalen vóór de feitelijke piek/bodem van de winstcyclus reageren.

Waardering

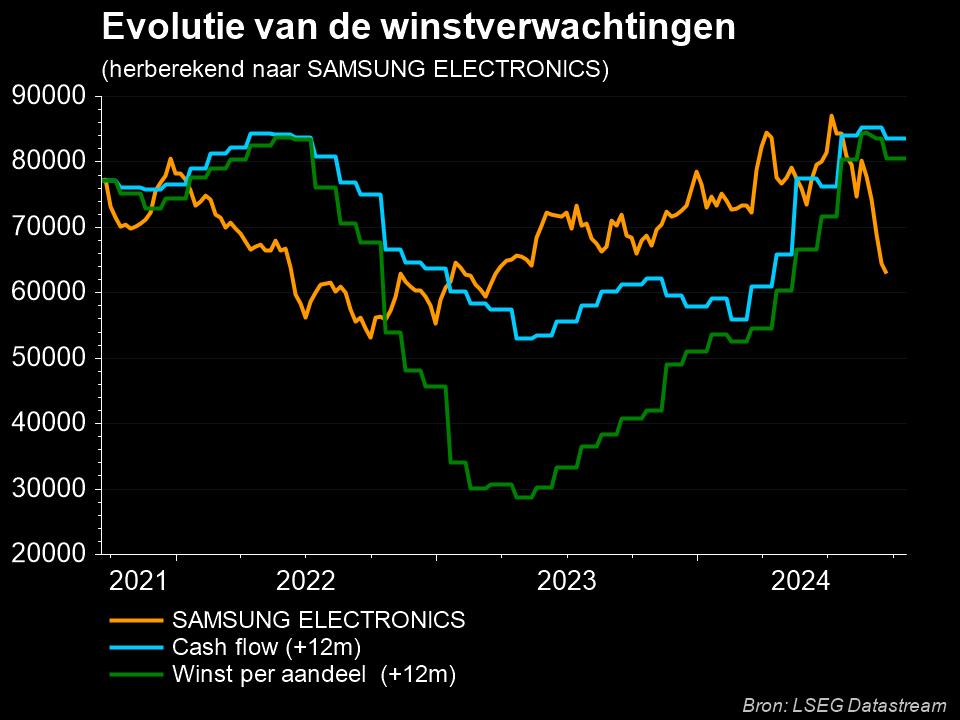

Aangezien KBC AM van mening is dat de bodem van de winstcyclus in het tweede kwartaal van 2023 kan vallen, met een herstel vanaf het derde kwartaal van 2023, lijkt de tijd nu gekomen om geheugenaandelen in het algemeen en Samsung Electronics in het bijzonder te kopen. De prestaties zullen waarschijnlijk volledig worden bepaald door een stijging van de waarderingsmultiples eens het omslagpunt bereikt is, aangezien de winsten traditioneel eerder een late indicator zijn.

Het aandeel van Samsung Electronics wordt verhandeld aan 15x de verwachte winst voor 2023, wat op basis van de huidige verwachtingen zal terugvallen naar 11x voor 2024. De koersboekwaarde bedraagt vandaag 1,2x voor 2023. De groep heeft een negatieve nettoschuld, een positieve netto kaspositie dus, wat wijst op een gezonde balans. De netto kaspositie bedraagt zelfs 90 miljard dollar, dus van liquiditeitsproblemen is er hoegenaamd geen sprake.

Investment case

Ondanks de huidige zwakke vooruitzichten voor de eindvraag, zouden geheugenaandelen beter moeten kunnen presteren dan hun sectorgenoten, omdat de voorraadafbouw eerst in het geheugen is begonnen. Dat betekent dat deze waarschijnlijk ook eerst eindigt in deze sector, onder meer omwille van de preventieve aanbodaanpassingen door de grote geheugenproducenten. KBC Asset Management verhoogt daarom het advies van “Houden” naar “Kopen” en verhoogt het koersdoel van 1.100 naar 1.600 dollar.