Risico's rond Chinees herstel nemen toe

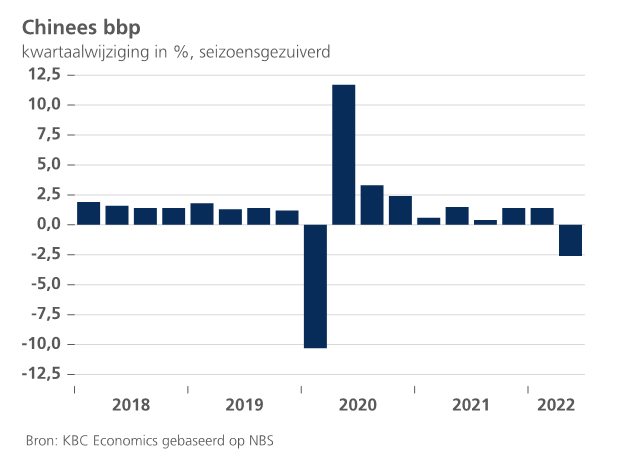

De Chinese bbp-groeicijfers voor het tweede kwartaal waren slechter dan verwacht (-2,6% kwartaal-op-kwartaal, seizoensgezuiverd), waardoor het nu zeer onwaarschijnlijk is dat de officiële groeidoelstelling van 5,5% voor 2022 gehaald zal worden. De daling was groter dan verwacht maar kwam niet als een grote verrassing, gezien de strenge lockdowns die gedurende een groot deel van maart, april en mei waren opgelegd, met name in Shanghai en Beijing. Voor de tweede helft van het jaar wordt een krachtig herstel van de groei verwacht, aangezien de ergste covid-maatregelen opgeheven zijn en de economische activiteit reeds in juni opnieuw aantrok. Verschillende risico’s doen de kans op een minder krachtige opleving evenwel toenemen, waardoor ook het Chinese herstel op iets langere termijn op losse schroeven komt te staan.

Ten eerste zijn de risico’s op covid-uitbraken niet verdwenen: de verspreiding van enkele omikron-subvarianten heeft geleid tot nieuwe massale testrondes en zelfs tot gedeeltelijke lockdowns in sommige kleinere steden. Het totale aantal gevallen is nog steeds veel lager dan in maart en april, maar aangezien de regering geen aanwijzing heeft gegeven dat zij zal afwijken van haar strikte ‘zero covid’-beleid, neemt de vrees voor verdere wijdverspreide lockdowns toe. Dat de covid-zorgen ver van verdwenen zijn blijkt bovendien uit de daling van de verkeerscongestiecijfers (een proxy voor mobiliteit) de afgelopen twee weken.

Ten tweede zijn er tekenen die erop wijzen dat de problemen in de vastgoedsector mogelijk verergeren of zelfs overslaan naar andere sectoren van de economie. Er is met name een "hypotheekboycot" aan de gang, waarbij een groeiend aantal huizenkopers de betaling heeft stopgezet of dreigt te stoppen van hypotheken voor vastgoed waarvan de ontwikkeling is stilgevallen als gevolg van financieringsproblemen bij projectontwikkelaars. De boycot zal de reeds in moeilijkheden verkerende projectontwikkelaars bijkomend onder druk zetten en zo mogelijks het vertrouwen in de sector verder aantasten waardoor de neerwaartse druk op de huizenprijzen kan toenemen. Hoewel het aandeel van hypotheken die het risico lopen niet meer te worden afgelost naar verluidt nog steeds klein is, onderstreept de boycot wel de kwetsbaarheid van de bankensector voor een terugval in de vastgoedsector.

Indien de regering zou ingrijpen om huizenkopers te verzekeren dat hun vastgoedontwikkeling zal worden voltooid, zal zij dit waarschijnlijk via de lokale overheden doen, wat ons bij het derde risico voor het herstel brengt. De lokale overheden hebben een hoge schuldenlast en hun afhankelijkheid van de verkoop van grond als bron van inkomsten is onder druk komen te staan door de spanning op de vastgoedmarkt. Bovendien blijkt uit recente berichten dat de Local Government Financing Vehicles (LGFV) moeite hebben om geld te lenen via banken en institutionele beleggers. Ze moeten zich in toenemende mate tot particuliere beleggers wenden om, tegen hogere rentetarieven, aan geld te komen. Als de schuld van lokale overheden in twijfel wordt getrokken, zal dat niet alleen wegen op het vermogen van de overheid om de groei te ondersteunen, maar kan het ook leiden tot bredere onrust in het financiële systeem van China. Dit alles betekent dat KBC Economics dit jaar nog steeds een herstel verwacht, maar dat de risico's duidelijk toenemen.