Presidentsverkiezingen in Italië: opnieuw ‘whatever it takes’?

Uit het departement: "Cruciale presidentsverkiezingen"

De nakende presidentsverkiezingen in Italië kunnen cruciaal zijn voor de verdere economische hervormingen in het land. En in het bijzonder voor de uitvoering van het Plan voor Herstel en Veerkracht, waarvoor Italië mag rekenen op circa 200 miljard Europese steun (subsidies en leningen). Dat plan is er maar kunnen komen nadat voormalig ECB-voorzitter Draghi als premier van een regering van nationale eenheid het politieke forum had betreden. Draghi wordt ook beschouwd als een belangrijke waarborg voor de uitvoering van het plan. Maar op die waarborg staat een vervaldag, want uiterlijk in de eerste helft van 2023 zijn er parlementsverkiezingen. Daarna zou Draghi, volgens de verwachtingen, niet langer premier blijven. Terzelfdertijd heeft hij nu een grote kans om president te worden. Als president zou hij minder hands-on garant staan voor de uitvoering van het beleid, maar kan hij nog zeven jaar zijn reputatie en invloed blijven inzetten die hij als ECB-voorzitter heeft opgebouwd, niet in het minst met zijn legendarische woorden ‘whatever it takes’. Misschien heeft Draghi ook als premier in Italië een ‘whatever it takes’-momentum op gang gebracht. Of hij dat als president op gang zou kunnen houden, blijft evenwel een open vraag. De politieke economie leert dat er kansen maar ook bedreigingen voor succes zijn.

Politieke instabiliteit fnuikt groeipotentieel

Op 3 februari 2022 loopt de zevenjarige ambtstermijn van de Italiaanse president, Sergio Mattarella, af. Op 24 januari houdt een kiescollege van alle parlementsleden (de 629 kamerleden en 320 senatoren) en 58 vertegenwoordigers van de regio’s een eerste stemronde over een opvolger. In het verleden waren er gemiddeld negen rondes nodig.

Politieke verkiezingen hebben economisch belang, omdat zij bepalend kunnen zijn voor het toekomstig economisch beleid. Dat geldt zeker ook voor Italië. Italië heeft niet alleen de derde grootste economie in de eurozone, maar ook de grootste overheidsschuld1. De financiële markten kijken dan ook nauwlettend toe. In de voorbije weken stond de risicopremie al lichtjes onder opwaartse druk.

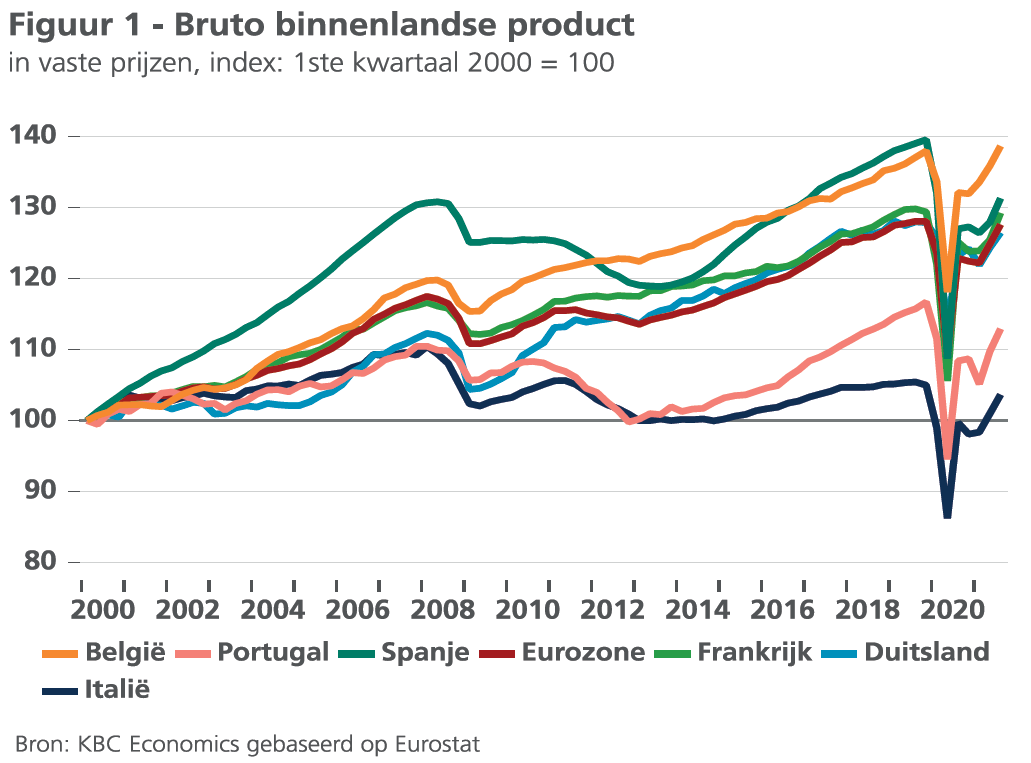

Het probleem van de Italiaanse overheidsfinanciën is vooral een probleem van een tekort aan economische groei (KBC Economische Opinie van 12 mei 2020). Aan de vooravond van de coronapandemie was de economie nog altijd kleiner dan vóór het uitbreken van de financiële crisis in 2008-2009 en ook in de jaren die aan die crisis voorafgingen groeide de Italiaanse economie ondermaats (figuur 1). Het schrijnend groeitekort vloeit voort uit de politieke moeilijkheid om de economie structureel te versterken, wat op zijn beurt een gevolg is van de grote politieke versnippering en instabiliteit in het land.

Hoe lang zorgt Draghi voor stabiliteit?

Na de eurocrisis werden hervormingen doorgevoerd, maar de toenmalige regering verloor nadien de parlementsverkiezingen (4 maart 2018). Lega en de Vijfsterrenbeweging wonnen met populistische programma‘s van belastingverlagingen en overheidsuitgaven de helft van de kiezers voor zich. Zij vormden een voordien onmogelijk geachte, eurokritische coalitie, die met een controversieel beleid het economisch vertrouwen onderuit haalde en de al schaarse economische groei in 2018-2019 nagenoeg volledig tot stilstand bracht. Na een mislukte poging van Lega-leider Salvini om vervroegde parlementsverkiezingen uit te lokken, kwam in september 2019 een meer Europees gezinde regering aan de macht. Die werd snel geconfronteerd met de coronapandemie, die begin 2020 via Italië Europa binnensloop. Een jaar later slaagde de fragiele coalitie er niet in om een Plan voor Herstel en Veerkracht in het kader van Next Generation EU op te stellen. Italië dreigde circa 200 miljard euro (12% van het bbp) Europese subsidies en leningen mis te lopen. Een unieke kans op verdere hervorming dreigde verloren te gaan. Pas toen voormalig ECB-voorzitter Mario Draghi als premier van een regering van nationale eenheid het politieke forum betrad, werd een voor de Europese partners aanvaardbaar herstelplan op de rails gezet.

De nakende presidentsverkiezingen brengen de verdere implementatie van dat plan in het geding. Draghi’s premierschap wordt doorgaans gezien als een garantie voor een succesvolle implementatie. Maar op die waarborg staat een vervaldatum. Ten laatste op 1 juni 2023 worden nieuwe parlementsverkiezingen gehouden. Het lijkt onwaarschijnlijk dat Draghi daaraan zou deelnemen, waardoor de kans klein is dat hij na 2023 premier kan blijven. Terzelfdertijd lijkt hij een van de weinigen rond wie een voldoende ruime consensus als volgende president zou kunnen worden gevonden.

Als president zou de nu 74-jarige Draghi nog 7 jaar politiek actief kunnen blijven, maar ontslag moeten nemen als premier. Dat laatste roept twijfel op over de overlevingskansen van de regering van nationale eenheid. En doet de vraag rijzen hoe Draghi – de man die als ECB-voorzitter nagenoeg elke persconferentie placht af te sluiten met een oproep tot structurele economische hervormingen in Europa – zelf het meest kan bijdragen tot economische hervormingen in eigen land: met één jaar extra premierschap of met zeven jaar presidentschap.

Lessen uit de politiek economie

Een recente paper (Aphecetche, T., e.a., 2022) over de politieke economie van structurele hervormingen in de EU herinnert eraan dat de moeilijkheid van hervormen niet alleen in het beslissen ligt, maar ook in de implementatie. Onder meer door de bundeling van de hervormingen tot een coherent en doelgericht plan en door de uitkering van de Europese financiële steun aan de lidstaten afhankelijk te maken van mijlpalen en doelstellingen, hebben de plannen voor herstel en veerkracht kenmerken die de implementatie ervan zouden moeten bevorderen. Dat stemt tot optimisme over de succeskansen in Italië (en elders).

Maar de paper leert dat meer nodig is. Effectieve communicatie, gebaseerd op objectieve analyses en feiten, is een andere kritische succesfactor. Op dat vlak heeft Draghi zich met de legendarische woorden “whatever it takes” een reputatie verworven. Hij bezwoer er als het ware in zijn eentje de eurocrisis mee. Die reputatie zou hij als president langer kunnen inzetten dan als premier. Maar het gevaar bestaat dat hij zijn reputatie verliest, want, mutatis mutandis, heeft een Italiaanse president minder hefbomen dan een ECB-voorzitter om zijn woorden in daden om te zetten. Een president heeft in Italië veel minder macht dan, bijvoorbeeld, in Frankrijk of de VS. Hij staat in Italië veel minder hands-on garant voor het gevoerde beleid.

Een Italiaanse president benoemt de premier en kan het parlement ontbinden. Dat geeft hem een invloedrijke bemiddelingsrol, vooral tijdens politieke crisissen. Die zijn in Italië geen uitzonderingen. Dus is een sterke bemiddelaar geen luxe. Effectieve consultatie met alle belanghebbenden en constructieve onderhandelingen met oppositiepartijen helpen, volgens de paper, om langdurige steun voor hervormingen op te bouwen. Hervormen in Italië is geen sinecure, maar in theorie dus niet onmogelijk. Misschien heeft Draghi door in de politiek te stappen in Italië een nieuw ‘whatever it takes’-momentum op gang gebracht. Of hij dat als president op gang zou kunnen houden, blijft evenwel een open vraag. Regeringen die door een onstabiel en gefragmenteerd politiek landschap moeten laveren, hebben alvast minder kans op succes dan regeringen met een sterke parlementaire steun, aldus nog de paper.

1 In verhouding tot het bbp is de Griekse overheidsschuld weliswaar groter, maar de Italiaanse economie is bijna tien keer groter dan de Griekse.