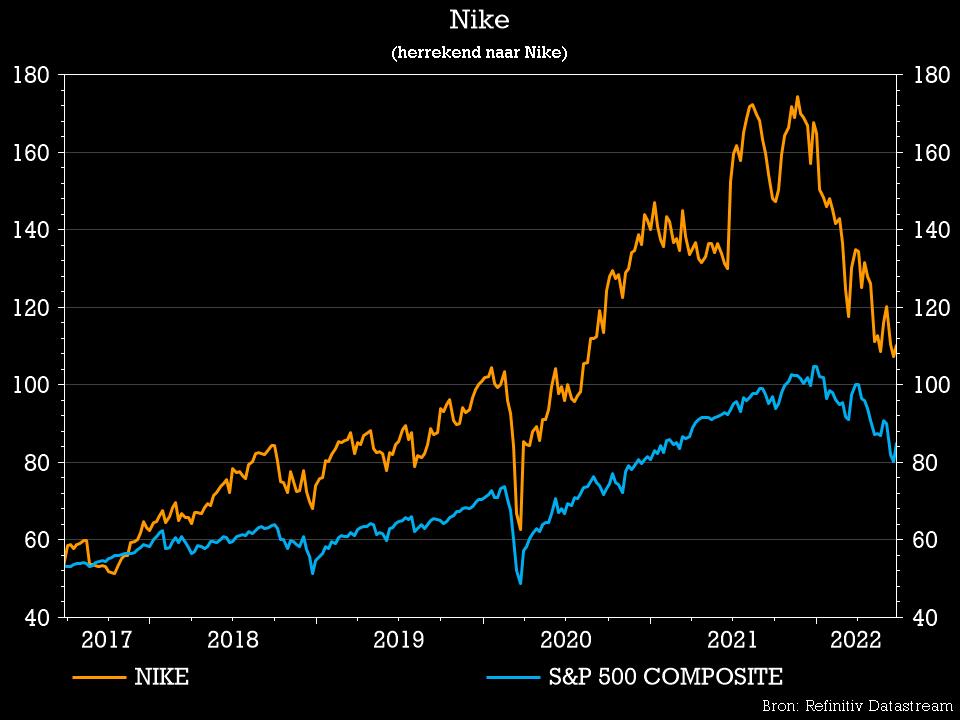

Nike kampt met krampen na de eindmeet.

Uit het departement: “Voorraden als kiezel in de schoen”

Als Nike met cijfers komt, dan kijkt de hele sector, die later met cijfers komt, met veel belangstelling mee. De autonome omzet van Nike steeg over laatste drie maanden van zijn gebroken boekjaar met 3% en versloeg daarmee de consensus van 1%. De bedrijfswinst van 1.468 miljoen dollar kwam lager uit dan de consensus van 1.603 miljoen dollar, wat betekent dat de operationele marge kromp in vergelijking met hetzelfde kwartaal van vorig jaar. Het bedrijf had dit jaar echter te kampen met eenmalige kosten als gevolg van de deconsolidatie van de Russische activiteiten en herstructureringen in enkele Latijns-Amerikaanse landen. De brutomarges daalden ook, met 80 basispunten tot 45%, als gevolg van een hogere veroudering van de voorraden in China.

Jaarcijfers

Uit de jaarcijfers onthouden we dat Nike Direct, de direct-to-consumer verkopen, groeiden met 14%. De groei was het meest uitgesproken in de digitale kanalen, maar groeide ook met 10% in de eigen Nike winkels. De brutomarge steeg met 120 basispunten, geholpen door een margeverhoging bij Nike Direct, meer verkopen tegen volumeprijzen en wisselkoerseffecten. Daar staat tegenover dat de hogere vracht- en logistieke kosten en de situatie in China de prestaties negatief beïnvloedden. De verkoop-, algemene en administratieve kosten stegen met 14%, met hogere marketingkosten en hogere operationele overheadkosten.

Voor de aandeelhouders

In het voorbije boekjaar keerde de groep 5,8 miljard dollar uit aan zijn aandeelhouders. Dat gebeurde middels een dividendbetaling van 1,8 miljard dollar, een stijging met 12% ten opzichte van een jaar eerder. Daarnaast werd voor 4 miljard dollar aan eigen aandelen ingekocht, als onderdeel van een inkoopplan van 15 miljard dollar. Dat plan liep normaal tot volgend jaar, maar wordt vervangen door een nieuw plan van 18 miljard dollar voor de komende vier jaar.

Vooruitzichten

Nike voorspelde voor het huidige kwartaal echter een lagere omzet dan geraamd omdat het bedrijf meer kortingen verwacht en worstelt met pandemie-gerelateerde verstoringen in China, zijn meest winstgevende markt. In dezelfde voorzichtige context zijn de voorraden van Nike met 23% gestegen. Dit is vooral te wijten aan hogere voorraden in transit door aanhoudende problemen met de toeleveringsketen. KBC Asset Management ziet dit als een toename van het risico. Nu de consument vertraagt, maar de voorraden blijven binnenkomen, ontstaat het risico dat Nike op een bepaald moment serieus moet gaan afprijzen om de artikelen uit de schappen te krijgen. Dit kan leiden tot een langdurige periode van verhoogde promotionele activiteiten die de marges schaden. De overstap naar Nike Direct zou echter moeten helpen om een deel van deze druk te compenseren.